Italiano

Italiano English

English

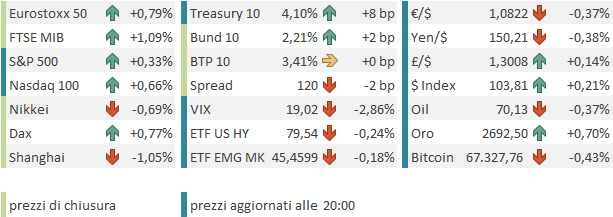

Discreto rimbalzo ieri sera (mercoledì) a Wall Street, con l’S&P 500 in progresso dello 0.47%. Il Nasdaq 100 (+0.07%) è rimasto frenato dalla scarsa vena di alcuni dei suoi campioni (delle Magnificent 7 7 solo Nvidia e Tesla in positivo). Sempre molto robuste le Small Caps, con il Russell 2.000 (1.64%) che ha segnato i massimi dell’anno, anche sei il record storico dell’ottobre 2021 dista ancora circa un 7%. I migliori settori sono stati Utilities, Financials e Real Estate, un mix di value e difensivi.

I bonds hanno visto i rendimenti calare moderatamente, in simpatia con quelli EU.

A proposito di bonds, ieri ho riportato le risultanze della Fund Manager Survey di ottobre di Bank of America, in cui si rileva che, nell’ultimo mese, i gestori in sovrappeso di azionario avevano fatto un balzo del 20% al 31% netto, massimo incremento dal 2020, e i gestori in sovrappeso di bonds erano crollati del 26% netto, il più grosso crollo di sempre, a -15% netto.

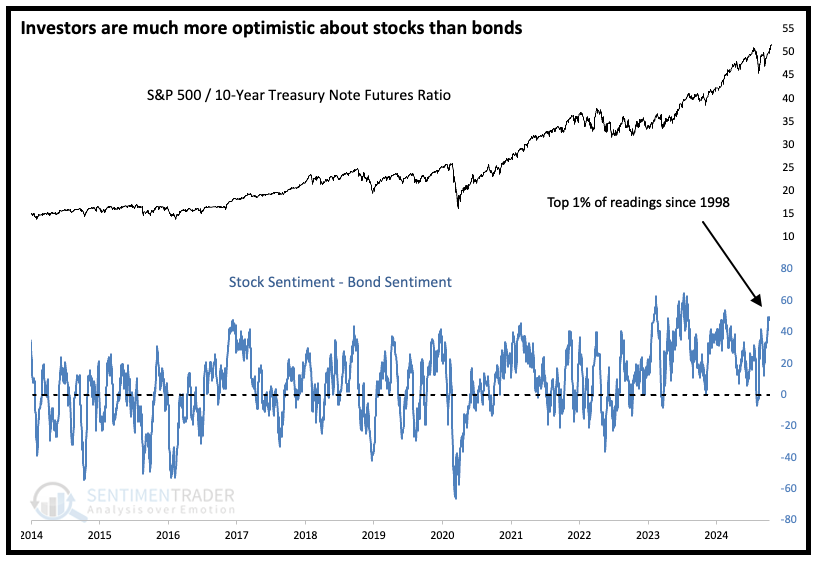

Ieri Sentimentrader.com ha pubblicato uno studio in cui osserva che la differenza tra le proprie misure di ottimismo relative a azionario e bonds americani ha raggiunto un livello estremo, visto poche volte negli ultimi 25 anni, da quando queste misure vengono calcolate.

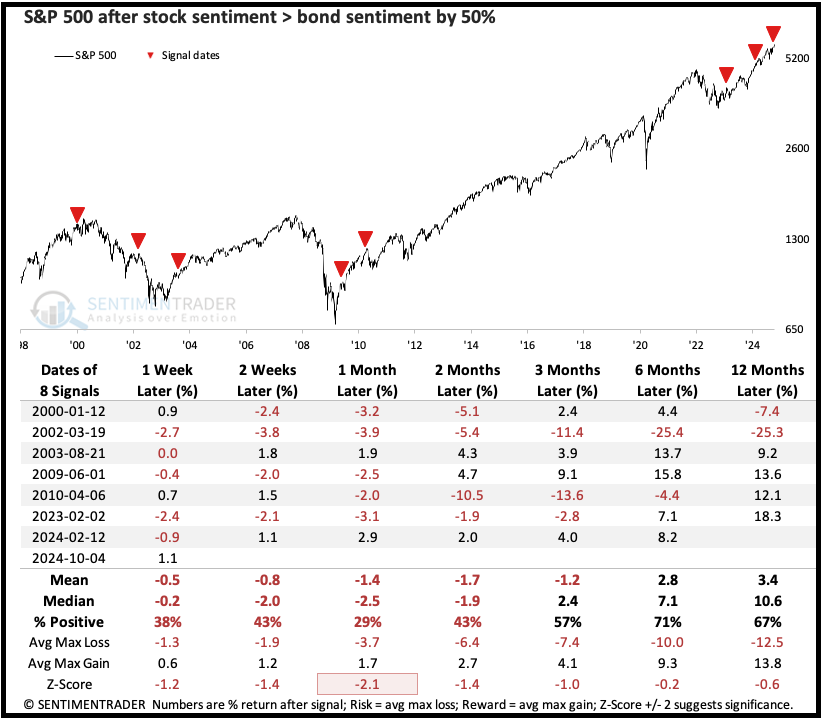

Il backtest di questo fenomeno mostra che la performance dell’azionario USA fino ai 2 mesi successivi è stata in media deludente. Anche nel corso dei bull market, questo condizione ha anticipato un consolidamento di breve, più spesso che no. Certo, il campione è ridotto. Questo riduce la significatività del backtest, ma sottolinea anche l’eccezionalità della situazione, una cosa che emerge anche dalle risultanze della Fund Manager Survey sopracitata.

Per i Treasuries il discorso è simile, ma con un tono più bullish: nel breve i bonds in media non hanno mostrato direzionalità, ma dai 2 mesi in avanti hanno mostrato performance crescentemente positive.

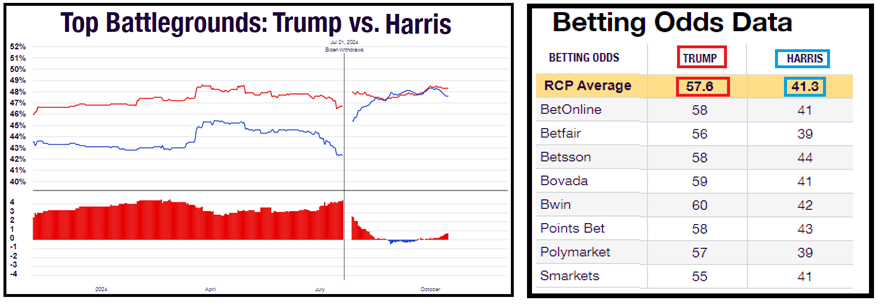

Il senso di questo monitoraggio è di evidenziare le fasi in cui l’ottimismo sulla crescita raggiunge un estremo, ed in effetti il contesto attuale, con il rimbalzo delle aspettative di crescita USA, esaltato dal crescere della probabilità di una vittoria di Trump, sembra presentare queste caratteristiche. I progressi del candidato repubblicano nei sondaggi e ancor di più nelle quotazioni dei bookmakers supportano il sentiment su 2 fronti: riducono l’incertezza delle elezioni, e mettono alla casa Bianca il candidato percepito come più pro business . E questo secondo aspetto è un tema con il quale fare i conti, vista la dinamica in atto.

In assenza di inversioni di tendenza, l’effetto incertezza delle “close elections” non comparirà sull’azionario. Il che non vuol dire che gli eccessi di ottimismo e di positioning non debbano essere, ad un certo punto, scaricati.

La giornata dell’ECB è iniziata con un tono contrastato in Asia. Dopo un apertura solida, il China Complex ha stornato, apparentemente in risposta all’outcome del briefing del ministero dell’immobiliare.

I punti principali del briefing sono i seguenti:

** Ampliamento del programma “lista bianca”, che consente ai developers di accedere a finanziamenti per completare i progetti. L’ammontare è stato portato a 4 trilioni di Yuan dam2.3.

** Ristrutturazione dei quartieri degradati

** Si è osservato che vi sono segnali di ripresa dell’immobiliare.

Al solito, pochi dettagli e sviluppi concreti. E l’accoglienza del mercato per queste comunicazioni si può evincere dal fatto che l’indice Hang Seng Property è passato da un picco di +1.5% nella prima parte della seduta ad una chiusura a -3.2%.

Poi, c’è ansia per i dati macro di settembre in pubblicazione stanotte, insieme con il GDP del terzo trimestre: si sa che saranno orrendi.

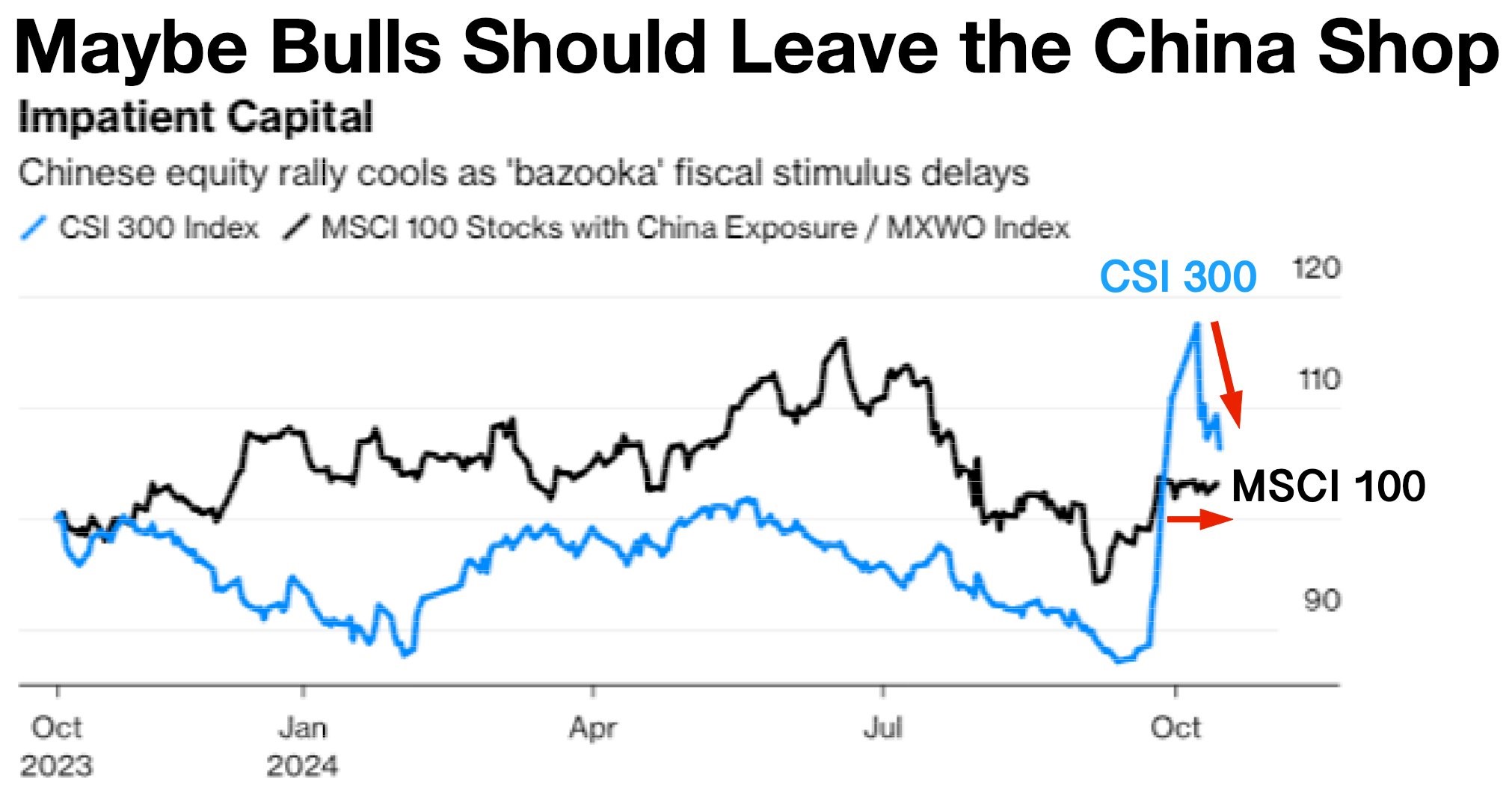

Va detto che, dopo l’entusiasmo iniziale, i media stanno tornando decisamente scettici sull’azionario cinese, come mostra questo grafico preso da un editoriale di Bloomberg. Un sintomo del rapido calo dell’euforia.

Per quel che riguarda il resto degli indici dell’area, Tokyo e Mumbai sono calati, Seul è rimasta invariata, e Taiwan, Vietnam, Sydney e Jakarta hanno progredito. Dopo la chiusura ha riportato, decisamente bene, il colosso dei Chi taiwanese TSMC . Il titolo fa +12% a new York, con ricadute positive su Nvidia e sul settore (SOXX +2.5% mentre scrivo) ed è assai probabile che Taiex e il Kospi in primis ne beneficeranno domani.

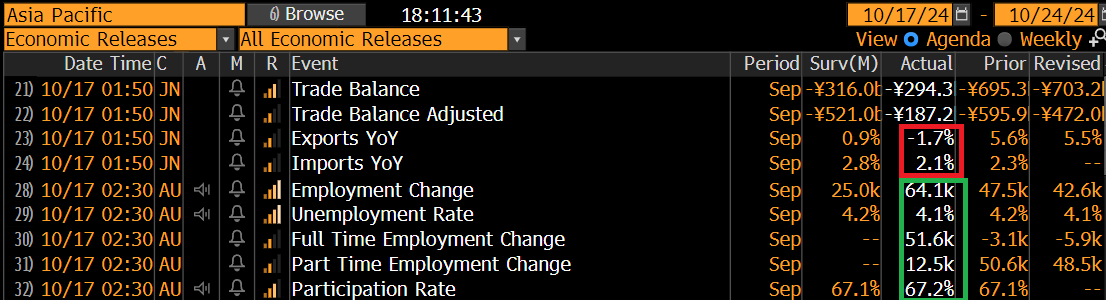

Sul fronte macro, maluccio il trade balance giapponese di settembre, con export e import entrambi sotto attese, a indicare commercio fiacco, e piuttosto bene invece il labour market report australiano di settembre, cosa che ha dato una bella spinta al Dollaro australiano e fatto salire tutta la relativa curva dei tassi di 5 bps.

La giornata europea è iniziata bene oggi. D’altronde, l’azionario continentale era calato pesantemente nelle ultime 2 sedute, ed inoltre c’era da fattorizzare il rialzo di Wall Street ieri sera. E poi, anche grazie all’impatto di TSMC, i futures USA salivano, e tutto il settore tech ha mostrato sollievo anche in Europa. L’idea sottostante è che il flop di ASML sia una cosa più company specific di quanto sembrasse a prima vista, guardando alle dimensioni del “miss”.

** “We continue to observe extremely robust AI-related demand from our customers throughout the second half of 2024,” TSMC (TSM) Chief Executive C.C. Wei said on the company’s earnings call

A metà mattina, la pubblicazione del CPI EU finale di settembre ha fornito, se ce ne fosse stato bisogno, un ultimo argomento all’ECB per tagliare. Infatti il dato headline è stato rivisto lievemente al ribasso e per questioni di arrotondamento è passato a 1.7% anno su anno, ben 0.3% sotto il target ECB.

Alle 14.15 gli annunci: i tassi sono stati tagliati di 25 bps come da (recenti) attese. La mossa è stata motivata nello statement con l’evoluzione dello scenario inflattivo, che mostra un trend disinflattivo ben stabilito e rischi al ribasso dovuti al deterioramento dello scenario economico. Il percorso dei tassi resta libero da ogni percorso predeterminato, in quanto loro sono data dependant.

La riduzione del bilancio continua ai ritmi stabiliti e a fine 2024 verranno interrotti i reinvestimenti anche sul portafoglio PEPP (Pandemic Emergency Purchase Program).

L’osservazione che il trend disinflattivo è “well on track” e il riconoscimento che i downside risks sul quadro macro si stanno materializzando rendono la performance odierna in generale tendente al dovish. Per quanto l’ECB resti data dependant, sembra evidente che il quadro illustrato dalla Lagarde richieda un easing piuttosto accelerato. Anche perchè ha dichiarato lei stessa che la politica monetaria è ancora restrittiva, e ciò non sembra per nulla in linea con uno scenario di inflazione in rientro ed economia debole.

E questa è anche l’impressione che ne ha tratto anche il mercato. La curva è andata a scontare pienamente 100 bps di tagli entro i prossimi 4 meeting, con una probabilità del 50% che al meeting di dicembre il taglio sia di 50 bps. Coerentemente l’€ si è indebolito, chiudendo la seduta ai minimi dal 2 agosto, giorno in cui la pubblicazione del labour market report USA di luglio, ultra debole, aveva indotto successivamente la Fed al pivot.

Nel pomeriggio sono ricomparse le solite fonti anonime ECB, che solitamente correggono il tiro in direzione hawkish, quando l’ outcome del meeting sembra troppo accomodante al gruppo dei falchi. Questa volta nemmeno qui si è trovata traccia di artigli, il che dipinge un governing Council abbastanza preoccupato dallo stato dell’economia.

*ECB OFFICIALS SEE DECEMBER CUT VERY LIKELY WITH 2% GOAL NEARER

*ECB OFFICIALS SEE INFLATION AT 2% IN FIRST OR SECOND QUARTER

*ECB OFFICIALS DIDN’T DISCUSS 50 BPS RATE REDUCTION THIS WEEK

Negli USA oggi erano in pubblicazione diversi report, ed è stato abbastanza un trionfo.

Le retail sales USA di settembre sono uscite forti e sopra attese su tutta la linea. Il tasso di crescita a 3 mesi annualizzato è superiore al 5%, il che è una statistica eloquente. Il Philly Fed è uscito sopra attese, con new orders forti ed unico neo l’occupazione, calata in contrazione. Ma di recente questi indici hanno fornito indicazioni in contrasto con i payrolls.

I sussidi di disoccupazione settimanali hanno visto l’effetto uragani temporaneamente ritrarsi, ma questi numeri, tra scioperi e clima, saranno inaffidabili per un po’. La produzione industriale di settembre ha un po’ deluso, ma il morale dei costruttori ad ottobre si è ripreso più delle attese.

Le retail sales in particolare confermano che l’economia USA da agosto in avanti ha ricominciato a tirare. La Fed di Atlanta ha prontamente aggiornato il suo modello GDPNow, e ora proietta una crescita del 3.4% annualizzato per il terzo trimestre,che è tutto dire. Mi domando se la Fed avrebbe tagliato di 50 bps i tassi al FOMC di settembre sapendo quello che sappiamo ora. Credo che tutti conoscano la risposta.

Wall Street ha accolto con soddisfazione le news e, aiutata dal rimbalzo dei semiconduttori, ha accumulato discreti progressi, per poi ritracciare marginalmente.

Le borse europee hanno così messo a segno oggi un accettabile rimbalzo dopo 2 giorni pesanti in particolare per Eurostoxx 50 e CAC. In realtà Milano, Madrid e lo stesso Dax avevano ceduto relativamente poco. I rendimenti calano sulle parti brevi, a scontare tagli più rapidi da parte della banca centrale, ma le parti medio lunghe delle curve vedono i tassi salire un po’, in simpatia con quelli USA, supportati dalla forza dei dati macro. Detto dell’€, le Commodities restano in ordine sparso con la sorprendente buona vena dell’oro, in una giornata di tassi reali in rialzo e Dollaro forte, bilanciata dalle prese di beneficio sui metalli industriali e le vendite sul petrolio.