Italiano

Italiano English

English

Chiusura negativa ieri sera (Lunedì) per Wall Street, con l’S&P 500 giù dell’1.15% e il Nasdaq del 2.19%, zavorrato dalle FAANG (indice in calo del 4.52%). Difficile capire cosa abbia infastidito le mega caps, al di la del ritiro dell’offerta di Musk per Twitter (non certo una sorpresa e comunque Twitter non è una big cap, per gli standard USA per lo meno) e il crash del tech cinese (Ali Baba e Baidu sono nell’indice FAANG insieme a Tesla) . Può trattarsi di un po’ di nervosismo per le trimestrali di questi colossi, visto l’inizio dell’earning season, ma il loro turno di riportare arriva per molte a fine mese, mentre da dopodomani abbiamo le grandi banche.

Il clima stanotte è stato nuovamente opaco durante la seduta asiatica. Al solito, il China Complex è stato un pezzo del problema. “A” e “H” shares hanno nuovamente ceduto, con il sentiment depresso da lockdown a macchia di leopardo in alcuni distretti, anche se i casi in realtà sono scesi. I media poi riportano di riduzione delle previsioni delle vendite d’auto ( link ) e selloff dei bonds delle immobiliari sempre legate a timori di impatto covid

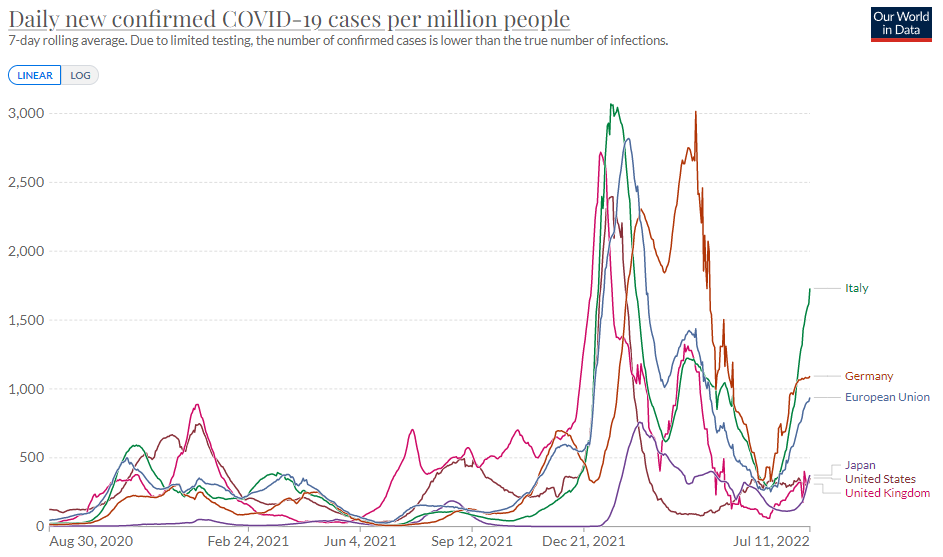

Il problema è che i casi Covid stanno salendo in diversi paesi a causa delle nuove varianti, come mostra il grafico qua sotto, e come sappiamo bene noi in Italia. Ma solo in Cina la strategia “zero Covid” minaccia di bloccare larghe parti del paese, anche con un numero di casi (sulla carta) molto inferiore a quello dei paesi occidentali.

In significativo calo anche Tokyo, che ieri aveva festeggiato la vittoria della compagine di governo alle elezioni di metà della Camera alta, e però oggi ha fatto catch up con la debolezza del resto, zavorrata dal tech e dai materials. Anche i prezzi alla produzione giapponesi di giugno sopra attese (9.2% anno su anno da 9.1% e vs stime per 8.9%) non hanno aiutato il sentiment presumibilmente. Pesantissima anche Taiwan che ha subito la pressione sui semiconduttori, con l’attesissima trimestrale del colosso TMSC che incombe domani notte. Degli altri indici sono Ho Chi Minh ha mostrato progressi, mentre Sydney ha chiuso in pari.

La seduta europea è partita con un tono negativo, l’azionario in calo, i bonds nervosi, un occhio al gas europeo nuovamente forte, l’altro allo psicodramma dell’€, vicinissimo alla parità fin dai primi scambi. Relativamente alla questione gas, in attesa di capire se tra 9 giorni i flussi del Nordstream, esaurita la manutenzione, riprenderanno, e in che misura è interessante questo pezzo di Bruegel ( link ) che riassume i termini del problema, giungendo alla conclusione che se la Russia chiude l’erogazione l’Europa dovrà razionare il Gas. Vi sono anche delle stime delle riduzioni per paese.

Il mio personale parere di profano è che Putin non chiuderà il gas, ma nemmeno riporterà l’erogazione a regime, turbina o non turbina. Continuerà a utilizzarlo come arma di ricatto adducendo scuse e lasciando intendere che può decidere di chiuderlo, cosa che farà eventualmente più avanti, se la situazione diplomatica lo richiede. Una volta chiuso, il danno è fatto ma lui perde la leva.

Per quanto riguarda l’€, la divisa unica è andata in mattinata vicina alla parità quanto più possibile senza bucarla. Il tema dominante ha continuato ad essere il rallentamento macro/ rischio recessione, riflesso sia sull’azionario in calo, che sulla divisa, che sulle commodities, che sui rendimenti, che hanno preso a calare, con le curve in appiattimento, e gli spread in allargamento.

In mattinata sono state pubblicate 2 survey:

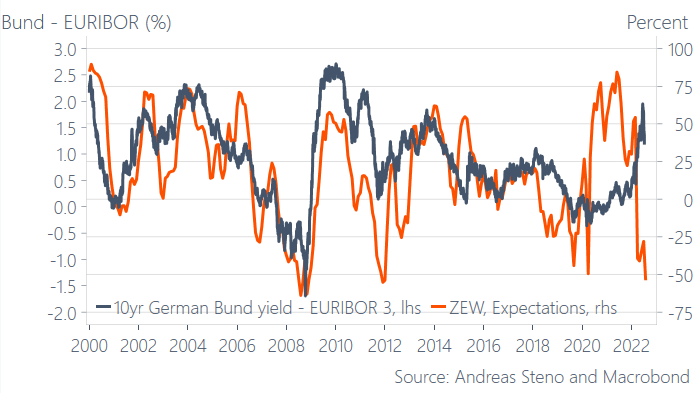

** Lo ZEW tedesco ha deluso le già basse attese, con le expectations che hanno fatto i minimi dal 2009 in Germania, e in Eurozona. Non è una survey che impressiona molto, perchè il campione è di analisti e operatori di mercato e quindi è autoreferenziale. Nondimeno è stata osservata una buona correlazione con il livello degli investimenti in Germania, e Steno Larsen nota che è un buon anticipatore dei livelli dei rendimenti del Bund (che in effetti oggi ha preso il volo).

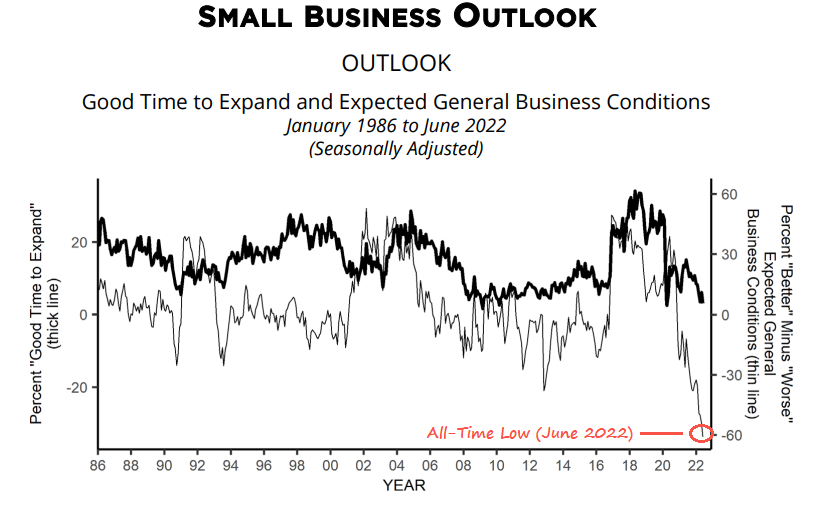

** Anche il NFIB Small Business Optimism ha deluso le attese, marcando il minimo dal 2013. Le expectations poi hanno fatto il minimo storico assoluto, in una survey che viene svolta da 48 anni. Il problema principale rilevato è di gran lunga l’inflazione con un 34% che lo indica come “single most important”, ai massimi dal 1980.

A fine mattinata europea, con tutti gli occhi puntati sul $ in procinto di rompere la parità con l’€, invece a cedere è stato il petrolio, che ha bucato d’impeto i 100$, attestandosi per un primo consolidamento sotto i 99$. Difficile attribuire un catalyst specifico al crash, al di la della constatazione che i venti di recessione stanno pesando su tutte le commodities più cicliche, tranne il gas europeo che è sostenuto dalle ragioni specifiche che tutti conosciamo.

L’ironia è che la discesa di oil, rame e metalli industriali, commodity agricole e infine anche natural gas USA ha attenuato le aspettative di inflazione, o quanto meno i timori, visto che i breakeven scendono da 2 mesi ma oggi sono calati relativamente La cosa ha ottenuto l’effetto di ridurre i timori di recessione con progressivo sollievo dell’azionario e risollevare, almeno temporaneamente, le sorti dell’€, che si è un po’ allontanato dalla fatidica soglia, dopo averci passato a contatto una parte della mattinata.

L’apertura di Wall Street ha visto l’azionario USA tentare la via del rialzo senza mai trovare convinzione. Il rimbalzo del tech è stato fatto fallire ancora dalla cattiva vena di alcune megacap, e dalle prese di beneficio sui titoli ad alti multipli o che non generano utili. E poi, incombe il CPI domani alle 14.30 ora italiana e ci ricordiamo bene di come è finita la volta scorsa. La Casa bianca ieri ha messo le mani avanti, dichiarando che il numero uscirà molto elevato ( link White House Foresees June Inflation Reading as ‘Highly Elevated’ ).

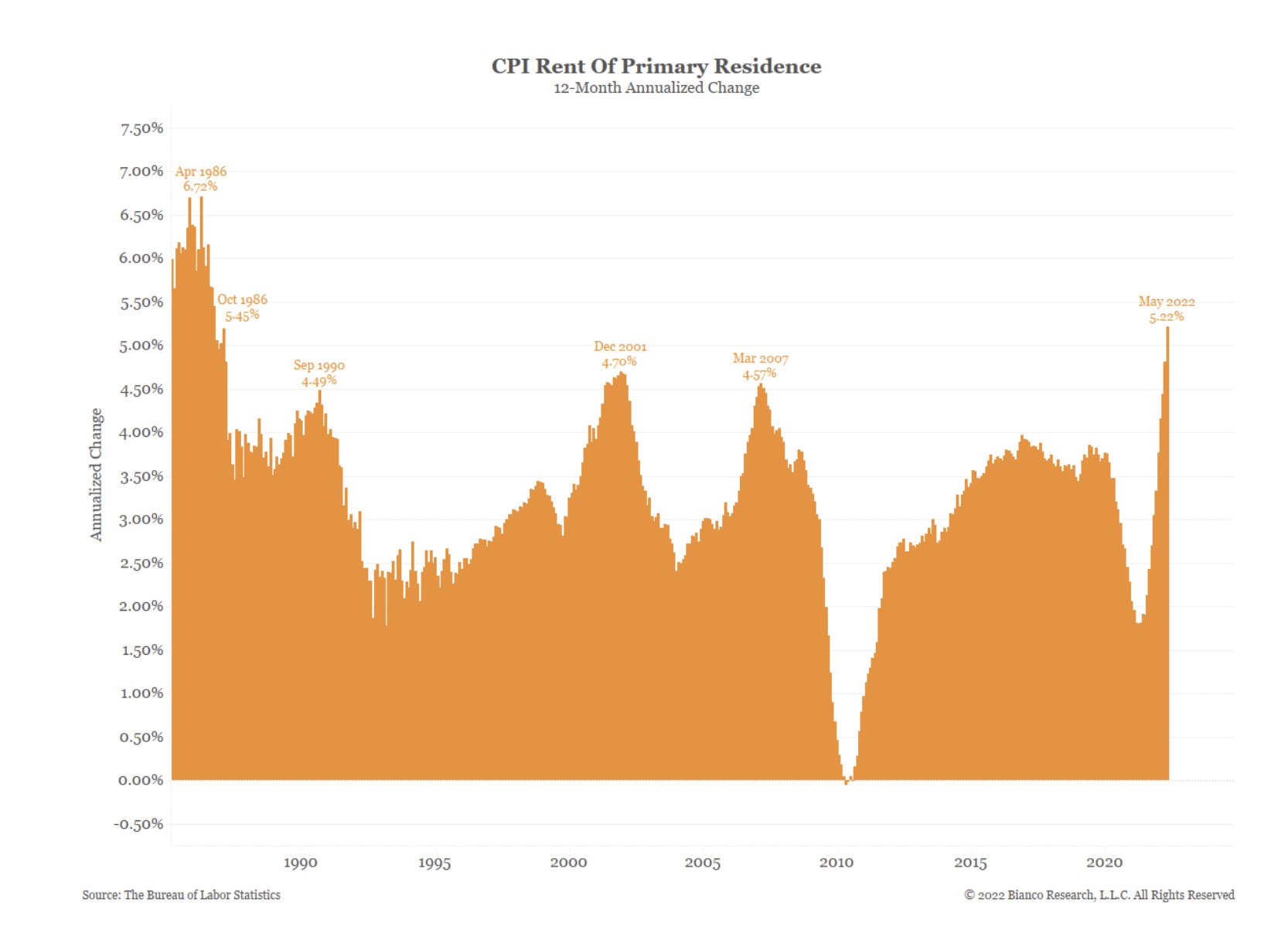

Bianco Reserach ha stimato che la categoria shelter (circa il 33% del CPI) continuerà a salire arrivando a +6.5% anno su anno (quindi oltre un 2% di contributo sul numero di domani) via via che assimila, con ritardo, gli aumenti dell’immobiliare.

Può essere in effetti che avremo un numero ancora molto brutto (il consenso si aspetta 8.8% ma il mercato teme un numero superiore). Però io osservo che alcuni segnali di inversione di tendenza per questo componente si stanno intensificando, vedi il grafico del rent index di Zillow, che aveva correttamente anticipato l’esplosione (e che io usavo in autunno per mostrare che questa componente avrebbe accelerato).

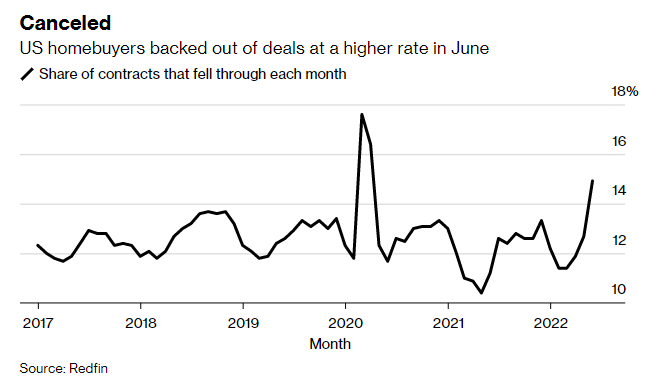

Non dovremo aspettare troppo per vedere un rallentamento della componente shelter del CPI. Anche perchè i fondamentali dell’immobiliare USA stanno cambiando a passo di carica. Qui sotto Bloomberg ha riportato il ritmo delle cancellazioni di vendite di case a Giugno, ai massimi dal Covid, a indicare che i compratori si tirano indietro.

Probabilmente è presto per vedere filtrare il calo del costo del carburante alla pompa visto che il massimo negli USA è stato fatto a metà giugno. Ma da quel livello di oltre 5$ al gallone già abbiamo perso 35c e vista la musica di oggi sull’oil non è detto che non vedremo cali seri già dal prossimo mese.

In ogni caso è già un discreto segnale il fatto che ci avviciniamo al report con i rendimenti in calo, anche se un’asta 10 anni treasury loffia ha limato di parecchio lil movimento.

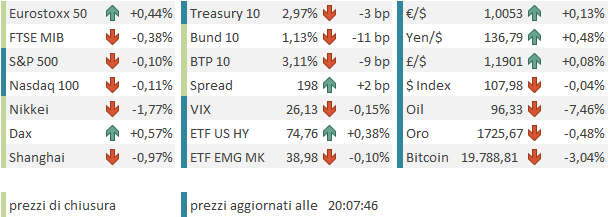

La chiusura europea vede le principali borse portare a casa dei progressi insperati questa mattina, grazie al miglioramento del sentiment. In controtendenza Milano e Madrid, zavorrate dalle banche (in Spagna è stata messa una tassa sulle banche *SPAIN TO IMPOSE EXCEPTIONAL TAX ON BANKS, PRIME MINISTER SAYS) e nello specifico di Piazza Affari, dalla situazione del Governo. Sui cambi, dopo tanto trambusto il $ si assesta un po’. Per le commodities è un bagno di sangue, con il petrolio giù di oltre il 7% e solo il gas europeo e UK in controtendenza. L’indice Bloomberg delle commodities cede oltre il 3.5%. Non proprio una lettura da iperinflazione.

Wall Street continua a oscillare attorno alla parità, innervosita dal CPI e dagli earnings in arrivo. Vedremo dove chiuderà, ma probabilmente è poco significativo.