Italiano

Italiano English

English

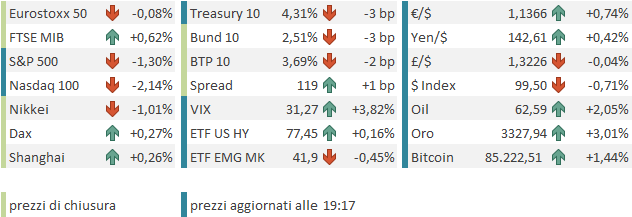

Ieri sera, Wall Street ha alla fine ha cancellato i guadagni, andando a chiudere con una perdita marginale (S&P 500 -0.17%). Leggermente meglio il Nasdaq 100 (+0.18%) supportato dalle large caps (Magnificent 7 +0.69%). Terza seduta consecutiva di calo dei rendimenti, a dimostrazione che i timori di un dissesto del mercato dei Treasury stanno rientrando, dopo le rassicurazioni dei membri Fed che sono pronti a gestire eventuali crisi di liquidità, e anche da Bessent che il Tesoro potrebbe fare dei buyback al bisogno. Il tema non è il finanziamento del debito pubblico USA nell’immediato. Sono il quadro macro e quello inflattivo alla luce della trade war USA Cina e dei dazi.

L’azionario per contro alla fine deve aver patito le news sul trade non proprio costruttive della giornata, con la rappresaglia cinese contro Boeing, le fonti anonime che sostengono che il negoziatore EU Sefcovic è uscito dal meeting senza nemmeno aver capito gli obiettivi della Casa Bianca, ma con la certezza che non sarebbe stato possibile eliminare interamente i dazi sulle auto e i metalli, e in generale ottenere una cancellazione integrale delle aliquote.

Dopo la chiusura, è arrivata un’altra news negativa. Nvidia ha dichiarato un writeoff di 5.5 bln perchè l’amministrazione USA (il 9 aprile a quanto ho capito) ha comunicato all’azienda il divieto di esportare in Cina, per motivi di sicurezza nazionale, i chip H20 che questa aveva approntato in modo da rispettare le precedenti restrizioni.

** Nvidia faces $5.5 billion charge as US restricts chip sales to China link

Il titolo ha ceduto il, 6% in aftermarket, mettendo pressione a tutto il settore semiconduttori e anche agli indici generali. Il che ha senso visto che questo è uno dei primi segnali concreti di impatto delle politiche dell’amministrazione sulle aziende in termini di redditività (anche se non è dovuto a dazi). Finora gli impatti erano “fiction” perchè ancora no si erano visti deterioramenti, se non nelle survey di confidence.

In serata la Casa bianca ha emesso un documento relativo a dazi su terre rare e derivati delle stelle in cui si dichiara che i dazi sull’import cinese sono saliti al 245% su alcuni beni.

Trump ha poi lanciato un investigazione sulle terre rare, per determinare se debbano essere oggetto di dazi (curioso, visto che la Cina ne ha fermato le esportazioni), mentre il WSJ riporta che i negoziatori USA stanno mettendo tra le condizioni per ottenere un accordo commerciale il fatto di isolare la Cina e impedire il transito delle sue merci sul territorio.

Trump Imposes Up To 245% Tariff On Chinese Imports Amid Intensifying Trade Dispute link

Trump Launches Critical Minerals Probe to Weigh New Tariffs link

U.S. Plans to Use Tariff Negotiations to Isolate China link

Dopo tutto ciò, Trump ha dichiarato che la palla è nel campo della Cina, loro hanno bisogno di fare un accordo commerciale, mentre gli USA no (**WHITE HOUSE: BALL IS IN CHINA’S COURT. **WHITE HOUSE: WE DON’T HAVE TO MAKE A DEAL WITH THEM). Una dichiarazione un po’ avventata, alla luce dell’ammontare di importazioni che arriva in America dalla Cina, della porzione di queste importazioni che non ha immediati sostituti, della parte di semilavorati e parti, e non ultimo quanto la Cina importa dagli USA, in particolare come energia e commodity agricole. Direi che entrambi hanno bisogno di un accordo. La Cina ha un economia più fragile e, in quanto export led, senz’altro enormemente sensibile ad una chiusura del mercato più grande del mondo. Ma la Cina è un economia particolare, poco dipendente dai mercati e rigidamente controllata. Per fare un esempio, in Cina le principali banche sono statali, ed esercitano il credito secondo quanto gli dicono le autorità. Se gli dicono di prestare, prestano, e non hanno problemi di rischio, essendo a capitale pubblico. Negli USA non funziona così. Se le banche fiutano business conditions proibitive, inaspriscono i lending standards. E sui mercati gli spread si involano. Il costo del capitale sale, le business conditions crollano. Il legame coi mercati dei capitali dell’economia USA è un fattore positivo in tempi normali, ma diventa un boomerang nei bear market.

Insomma, sulla carta gli USA sono più forti, ma il tempo lavora per la Cina, e inoltre Trump si sta mettendo contro una buona porzione del resto del mondo.

Naturalmente la seduta asiatica ha accusato, con solo Shenzen, Shanghai e Mumbai in progresso, e invece Tokyo, Hong Kong, HSCEI, Taiwan, Vietnam, Seul a mostrare cali importanti. Meno penalizzate Jakarta e Sydney, quasi in pari.

Stanotte era prevista la pubblicazione degli attesi dati macro di marzo, i primi del 2025 non influenzati dal posizionamento del capodanno cinese, e del GDP del primo trimestre. Le cose sono andate insperabilmente bene, con il GDP in aggregato sopra attese, e anche retail sales, produzione industriale e, marginalmente, investimenti in accelerazione e sopra attese.

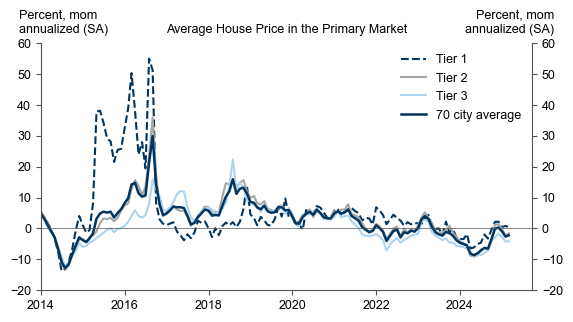

Completano il quadro una disoccupazione in calo superiore alle attese e dei prezzi delle case che rallentano il ritmo di calo.

La verità è che GDP e produzione industriale hanno sicuramente risentito dell’aumento degli ordini nel primo trimestre per evitare i dazi, che hanno gonfiato anche la bilancia commerciale. Le vendite al dettaglio risentono invece degli incentivi con auto ed elettrodomestici a guidare il rialzo. Ma sono migliorati anche i servizi, il che è un buon segnale. Peccato che ora l’economia cinese debba affrontare l’uragano della trade war, il che rende vecchi questi dati.

Riguardo i prezzi delle case, c’è da notare che continua la divergenza tra i prezzi nelle città Tier 1 e quelle di classificazione minore.

L’apertura europea ha visto gli indici esordire in forte negativo, a scontare il calo finale di Wall Street ieri sera, più il generoso calo dei future stamattina. Peraltro, l’estrema risk adversion è durata poco, e complici alcune dichiarazioni di parte cinese, l’azionario continentale ha messo a segno un bel progresso, riducendo i cali ben sotto il punto percentuale.

Nella fattispecie, la Cina ha dichiarato che è disposta a intavolare negoziati, purchè gli USA mostrino rispetto per la controparte, nominino un referente unico per le trattative, mettano ordine nelle dichiarazioni contraddittorie dei vari elementi dello staff di Trump, e cerchino di dare risposta alle preoccupazioni di parte cinese sulle questioni dazi e Taiwan.

China Open to Talks If US Shows Respect, Names Point Person link

** CHINA OPEN TO TALKS IF TRUMP SHOWS RESPECT, NAMES POINT PERSON – BBG

** CHINA WANTS TRUMP TO REIN IN CABINET MEMBERS, SHOW CONSISTENCY

Detto della discreta resilienza dell’azionario continentale, il quadro è rimasto negativo, con i rendimenti in calo, il Dollaro pesantemente venduto, e l’oro ancora fortissimo a beneficiare della crescente incertezza. Anche petrolio e metalli industriali oggi sono risultati in forte domanda.

Come dati macro oggi di rilevante c’era solo la pubblicazione del CPi UK di marzo, che in aggregato ha sorpreso al ribasso (come quasi ovunque) accentuando la tendenza dei rendimenti UK a calare.

A metà giornata è arrivata la presa d’atto cinese sulle aliquote di alcuni beni, insieme con la notazione che, come dichiarato in precedenza, questi “aumenti” sarebbero stati ignorati.

** CHINA: AWARE CERTAIN GOODS EXPORTED TO US REACH 245% TARIFFS – BBG

** CHINA: WILL IGNORE ‘NUMBERS GAME’ BY US

Nel primo pomeriggio era parecchio attesa la pubblicazione delle retail sales US di marzo.

In aggregato i numeri sono usciti in linea con attese abbastanza elevate, tenendo conto delle revisioni al mese di febbraio che compensano il miss delle retail sales control group (ex energy, food e materiali di costruzione). La verità è che questo dato robusto risente della corsa ad acquistare i beni che saranno oggetto di dazi, come ad esempio le auto (+5.3%).

Tra gli altri dati spicca il piccolo recupero del sentiment dei costruttori ad Aprile, ma Robert Dietz, capo economista della NAHB ha dichiarato “L’incertezza delle politiche sta avendo un impatto negativo sui costruttori, rendendo difficile per loro stabilire con precisione i prezzi delle abitazioni e prendere decisioni aziendali fondamentali. I dati di aprile indicano che l’effetto dei dazi si sta già facendo sentire, con la maggioranza dei costruttori che segnala un aumento dei costi dei materiali da costruzione “. E’ così in parecchi settori, secondo me.

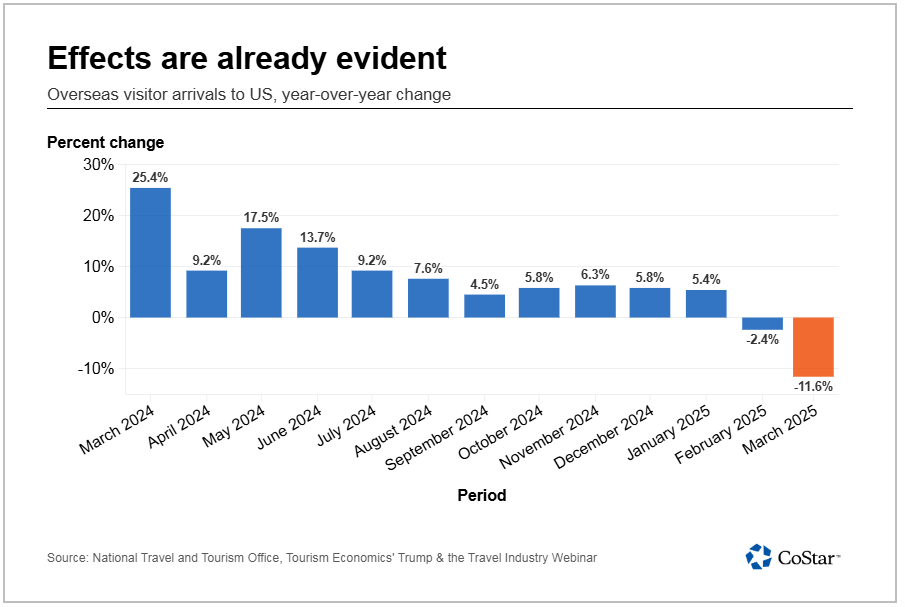

Un ulteriore segnale negativo per l’economia lo riporta la Costar , ovvero il world leader delle informazioni al commercial real estate. Secondo l’azienda il traffico di turisti sta rallentando violentemente in reazione alle politiche commerciali di Trump (link US inbound international travel takes 12% hit as economists postpone pre-pandemic recovery to 2029)

Wall Street è partita negativa, con semiconduttori e tech a guidare il movimento e finora tentativi di invertire la rotta sono evaporati.

Bisogna dire che l’azionario continentale, un po’ perchè la campana è arrivata durante uno dei tentativi di rimbalzo USA, ma soprattutto per autentica resilienza, ha chiuso con perdite marginali per Eurostoxx 50 e CAC, e progressi moderati per Dax, Ibex e Ftse Mib, con Energy, Utilities e Financials a bilanciare la debolezza di tech semis e industrials. Niente male davvero.

Confermati in chiusura i moderati cali dei rendimenti, la forza dell’€ e quella delle commodities.

Domani è previsto il meeting dell’ECB, con un taglio dei tassi scontato al 98% e la curva che ne sconta altri 2 abbondanti entro fine anno. E’ assai probabile che la Lagarde, pur non prendendo impegni, come suo solito, noterà i pesanti rischi al ribasso sulla crescita legati alla politica commerciale USA, e i dati benigni di inflazione, e concluderà che serve una politica monetaria più espansiva di quanto stimato 40 giorni fa. Parte della resilienza odierna degli asset EU dipende forse da attese di un meeting dovish. Tra meno di un ora parla Powell, verdremo cosa dirà.

Dopo la chiusura EU Wall Street è tornata a scendere aggressivamente, con l’S&P 500 che mostra un calo superiore all’1% ( il Nasdaq 100 oltre il 2%). Trump per il momento, a parte dire che domani incontrerà il Giappone, non ha ancora parlato. Un silenzio protratto è favorevole nel breve ai mercati, visto il positioning enormemente difensivo che ha bisogno di “bad news”. Ma un mantenimento dello status quo non è affatto favorevole per l’economia. Sembra sensato attendersi qualche accordo nei prossimi giorni con alcuni paesi asiatici, presumibilmente Giappone e forse Corea e india, che a mostrarsi nemici della Cina non fanno alcun particolare sforzo. Quest’effetto insieme alla pausa pasquale (che negli USA si riduce al Venerdì Santo) potrebbe favorire un po’ di ricoperture. Per una svolta di peso, però, serve un accordo con la Cina, che sembra più lontano, alla luce dell’attività di lobbying USA coi partner commerciali e l’atteggiamento glaciale e le rappresaglie che arrivano da Pechino. Anche con l’EU un accordo sembra più complesso, anche perchè un boicottamento della Cina da parte del vecchio continente sembra più difficoltoso.

E intanto i dazi e l’incertezza lavorano ai fianchi aziende e consumatori.