Italiano

Italiano English

English

Brusco rimbalzo venerdì sera a Wall Street, con l’S&P 500 in progresso del 2.13% e il Nasdaq 100 del 2.49%. Le Magnificent 7 hanno preso il 2.83% e il Russell 2.000 il 2.53%. Il recupero non ha impedito che la settimana si chiudesse comunque in calo (S&P 500 -2.27%, Nasdaq 100 -2.46%), la quarta consecutiva negativa. Urban Carmel ha rilevato che dal 2008 in poi in 12 casi su 15 la quinta settimana ha avuto performance positiva (6 su 7 negli ultimi 10 anni, grafico).

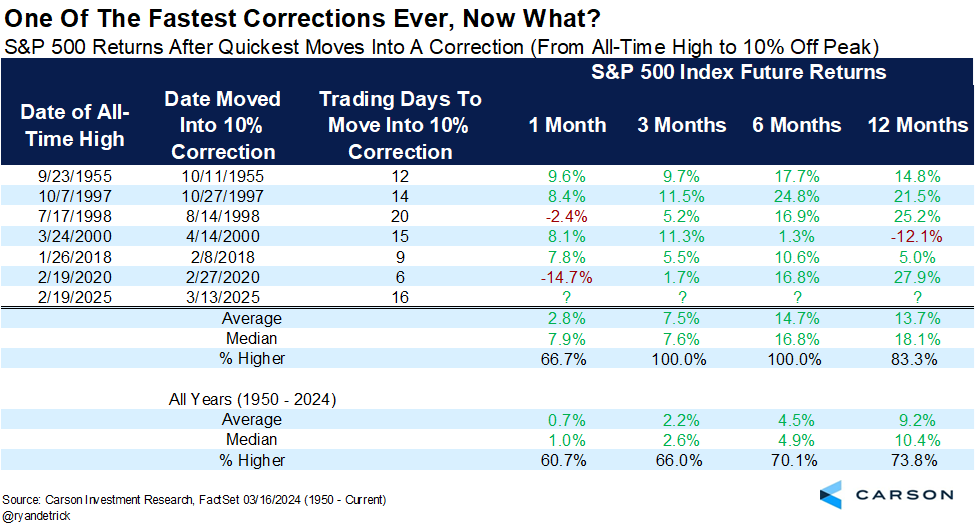

Come osservato anche nel pezzo di venerdì questa è stata una correzione molto violenta e rapida. Nello schema di Carson qua sotto allegato si mostrano tutte le occasioni in cui l’S&P 500 ha perso almeno il 10% entro un mese, dai massimi storici. La statistica mostra che a 3 e 6 mesi è sempre stato positivo dopo questi episodi, mentre l’unico calo pesante a 1 mese è acvvenuto in occasione del Covid.

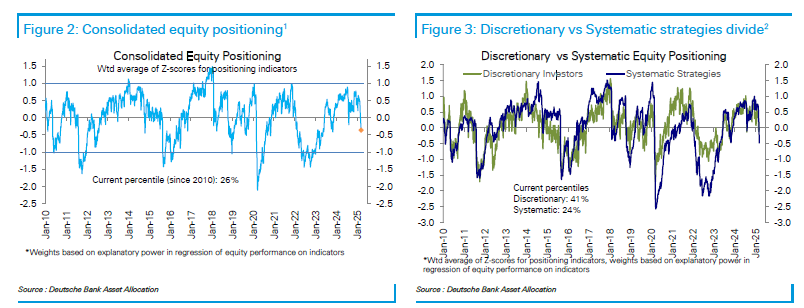

Il quadro tecnico sembra quindi favorevole per un rimbalzo, sostenibile. E il livello del sentiment, e del positioning (nel grafico il monitor di Deutsche Bank) sembra a sua volta favorire questo rimbalzo. Il positioning aggregato è piombato in underweight, grazie principalmente alla liquidazione fatta dalle strategie quantitative in particolare le CTA.

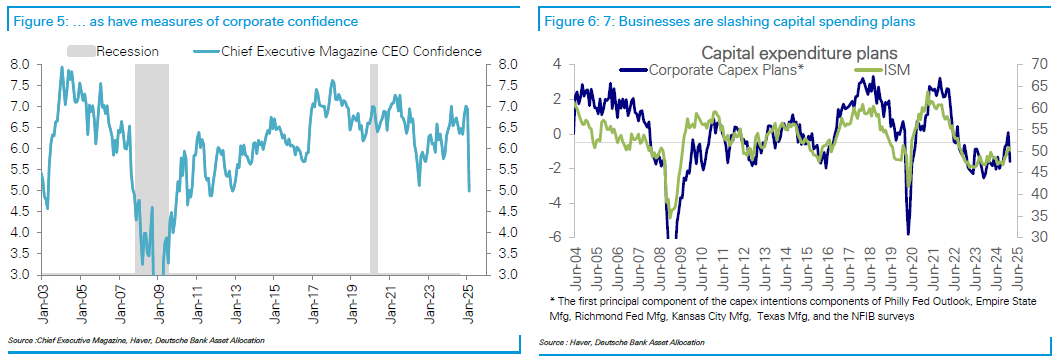

La stessa Deutsche Bank però osserva che il ridimensionamento del positioning è ancora tutt’altro che estremo, e vi è ancora spazio al ribasso, se il quadro macroeconomico e sulle attese per crescita e utili continuano a deteriorarsi sotto i colpi dell’amministrazione USA. DB osserva che la fiducia dei CEO (così come monitorata da Chief Executive Magazine) è crollata ai livelli del 2009, e con essa si sono ridimensionati i piani di investimento, così come risulta dai relativi sottoindici nelle survey.

Se chiaramente questo fenomeno diventa persistente, può avere un peso sul ciclo e sugli utili (che stanno già venendo rivisti al ribasso a ritmi importanti) e quindi comportare ulteriore risk adversion. Essendo una sofferenza autoindotta, è nel potere di Trump e soci di cambiare direzione. Prima che sia troppo tardi, s’intende. Per i momento non sembra che il Presidente il suo staff vogliano correre in soccorso del mercato. Ma un ulteriore deterioramento dell’approvazione di Trump nel pubblico potrebbe fare il miracolo.

Nel week end Trump ha firmato un documento che finanzia l’attività dell’amministrazione fino alla fine dell’anno fiscale, grazie ai voti del Capo dei Democratici al Senato Schumer e ad un manipolo di Senatori Dem. Lo shutdown è scongiurato fino al 30 di Settembre.

Inoltre Putin nel week end avrebbe accettato un colloqui con Trump, che secondo le ultime news dovrebbe svolgersi domani.

Peraltro, il Segretario del Tesoro USA Bessent nel week end ha rilasciato un intervista alla NBC in cui ha dichiarato che la correzione sui mercati è “salutare”, una cosa normale. Il mercato d’altronde era euforico. Bessent è convinto che politica fiscale, deregulation e sicurezza sull’energia produrranno i risultati sperati. Però ha aggiunto che non ci sono garanzie di evitare una recessione. Questo ha fatto aprire in calo i futures USA.

BESSENT SAYS ‘NO GUARANTEES’ OF AVOIDING RECESSION; FED MEETING LOOMS

La seduta asiatica ha avuto un tono tendenzialmente positivo. con Tokyo, Hong Kong, HSCEI, Taiwan, Vietnam, Sydney e Seul in progresso (quest’ultima oltre l’1.5%). Solo marginalmente positiva Shanghai, e in moderato negativo Shenzen, con Jakarta un po’ più penalizzata.

Il China Complex era partito benone, ma poi dopo l’outcome dell’attesissima conferenza stampa sul supporto ai consumi l’entusiasmo si è un po’ smorzato. Infatti il piano tocca i punti giusti, ma, al solito, manca di dettagli su cifre, modalità e finanziamenti.

I punti principali sono:

** Aumento del reddito e della ricchezza tramite supporto all’occupazione e aumento del salario minimo e contrasto della disoccupazione giovanile.

** Stabilizzazione dei mercati immobiliari e azionari per migliorare la fiducia dei consumatori.

** Rafforzamento della sicurezza sociale attraverso incremento pensioni e copertura sanitaria

** Incentivazione delle nascite

** supporto a settori specifici di consumo (assistenza agli anziani e all’infanzia, ristorazione, turismo, sport invernali, intrattenimento e tecnologie emergenti (AI, gaming, IP). Raddoppio del sussidio governativo per il programma di rottamazione dei beni di consumo (da 150 a 300 miliardi di RMB).

** Sussidi fiscali per prestiti a imprese del settore dei servizi e prestiti al consumo.

** Miglioramento della qualità dei beni e servizi, costruzione di infrastrutture per il consumo e allentamento delle restrizioni sugli acquisti di auto.

Parecchia carne al fuoco quindi, ma la realizzazione è quella che conta.

Nel frattempo sono stati pubblicati oggi i dati macro di febbraio, e c’è qualche buona notizia, ovvero le sorprese positive da produzione industriale, retail sales e investimenti, ma i prezzi delle case hanno nuovamente accentuato il calo.

Ora, tra i motivi della reazione tiepida del mercato oggi vi è anche questa ripresa del calo dei prezzi, in quanto si sa che se il governo non riesce a stabilizzare il mercato immobiliare, far risalire il mood dei consumatori sarà impresa ardua. Come mostra il grafico sotto, la correlazione tra prezzi delle case, consumer confidence e retail sales è elevata.

La seduta europea è partita con un buon tono, dopo qualche incertezza iniziale. A trainare, il Dax, che è supportato dall’incombere del voto al Bundestag sul pacchetto fiscale, previsto per domani (con ripetizione al Bundesrat venerdì). E poi c’è la speranza che dal colloquio Trump – Putin esca qualcosa di buono in termini di tregua (personalmente, non ne sono così convinto).

I bonds hanno visto i rendimenti calare, una sorta di “sell the news” sull’approvazione del pacchetto tedesco. E poi venerdì il rating della Francia è stato confermato a AA- da Fitch, sia pure con outlook negativo mentre Moody’s ha upgradato la Grecia a Baa3, togliendola infine totalmente dal High Yield. L’€ ha continuato a trarre forza da queste news.

In mattinata l’azionario EU ha continuato ad apprezzarsi, e anche le perdite sui futures USA si sono attenuate.

A metà giornata, complice ancora l’ora legale in US, non ancora scattata in EU, i dati.

Orribile l’Empire NY Fed manufacturing di marzo, ma ormai sappiamo che questa survey non vale granchè. Da notare però che i prices paid sono saliti ancora e stanno a 44, mentre i price received salgono ma meno (sono a 22). Insomma inflazione e compressione dei margini. Ma l’Empire esagera sempre.

Le retail sales di febbraio sono uscite più deboli delle attese, ma, depurate delle componenti volatili (auto e benzina) sono sopra le stime, in particolare quelle control group, che entrano nel GDP e sono depurate anche dei materiali di costruzione. Ma bisogna tenere conto anche delle revisioni al ribasso al mese di gennaio, che mitigano questa positività. Alla fine questo report non smentisce ne conferma la debolezza dei consumi nei primi mesi del 2025. Il quadro non sembra così brutto come temuto, ma serve qualche altro numero per chiarirlo, e occhio alle revisioni al ribasso.

Ben brutta la fiducia del costruttori a marzo, sotto attese e ai minimi da 7 mesi. Le current sales conditions sono calate 3 punti a 43 ai minimi da dicembre 2023 e il traffic of prospective buyers è calato 5 punti a 24. Se non altro le sales expectations in the next six months sono rimaste stabili a 47. Alla base del peggioramento l’impatto dei dazi su costi già alti per i materiali.

Wall Street è partita con moderati progressi, li ha ceduti sul dato degli Homebuilders, poi gradualmente li ha ripresi, per poi accelerare al rialzo nella seconda parte della seduta. L’impressione è che si tratti di una prosecuzione dello short squeeze di venerdì in gran parte visto che non si sono registrati catalyst positivi . Energy, Real Estate, Industrials, Consumer Staples, Financials e Materials i settori migliori.

La campana europea è intervenuta troppo presto per permettere agli indici di beneficiare del rally in US, ma comunque le chiusure sono positive, con il Dax a una virgola dai massimi storici del 6 marzo. I settori migliori sono Health Care, Information Technology e Financials. Il buon sentiment non ha inficiato i cali dei rendimenti in EU sulle scadenze medio lunghe, una sorta di buy the news post piano fiscale tedesco. L’Euro mantiene i guadagni, mentre anche le commodity performano, con l’oro di nuovo contatto con quota 3000.

Agenda della settimana: poca roba, se si eccettuano le riunioni delle Banche Centrali, FOMC in testa

Martedì 18 marzo

Dati: Produzione industriale USA di febbraio, nuovi cantieri e permessi di costruzione febbraio, ZEW di marzo in Germania e Eurozona; indice dei prezzi al consumo di febbraio in Canada.

Banche centrali: Interventi di Rehn e Escriva del’ ECB

Aste: US Treasury USA a 20 anni (riapertura, $13 miliardi).

Altro: Voto al Bundestag sul pacchetto fiscale

Mercoledì 19 marzo

Banche centrali: FOMC, Meeting Bank of Japan, interventi di Villeroy, Centeno, Guindos ed Elderson dell’ECB

Giovedì 20 marzo

Dati: Jobless Claims settimanali USA, Philly Fed di marzo, Existing home sales USA di febbraio; CPI di febbraio in Giappone;

Banche centrali: Meeting Bank of England, Banca Centrale Svedese, Swiss National Bank; interventi di Lagarde, Lane e Villeroy.

Trimestrali rilevanti: Nike, FedEx, Micron, Lennar.

Altro: Riunione del Consiglio Europeo, fino al 21 marzo.

Venerdì 21 marzo

Dati: Fiducia dei consumatori GfK di marzo nel Regno Unito; vendite al dettaglio di febbraio in Italia

Banche centrali: Interventi di Williams della Fed ed Escriva dell’ECB

Altro: Voto al Bunderat sul pacchetto fiscale