Italiano

Italiano English

English

Venerdì sera, a cambiare verso alla seduta USA è intervenuta la notizia che, quelle surprise, i flussi dal Nordstream non sarebbero ripresi dopo l’interruzione per manutenzione. Chi l’avrebbe mai detto?

L’ interesse di Putin è evidente. Finchè ha leva, deve causare più danni possibile all’Europa, per far passare il messaggio che le sanzioni sono un boomerang, e indebolire il consenso di chi tra i governi le favorisce. Più passa il tempo, più l’Europa si organizza e la sua leva diminuisce. Questa mancata ripresa dei flussi non può quindi giungere come una cosa inattesa. L’azionario Eurozone e – in minor misura – USA però aveva appena messo a segno un poderoso rimbalzo, favorito dalla percezione che la costituzione di riserve per l’inverno fosse più avanti del previsto. Presumibilmente si erano avute un bel po’ di ricoperture e quindi il mercato è stato preso in contropiede dal brusco cambio di tono delle news.

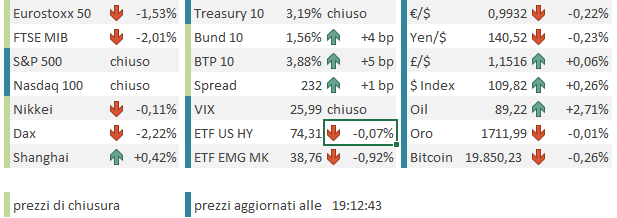

Così Wall Street, che prima delle news mostrava guadagni significativi ha bruscamente invertito la marcia chiudendo negativa (S&P 500 -1.07%, Nasdaq 100 -1.44%). L’azionario continentale aveva già chiuso e quindi oggi gli è toccato fare in catch up.

Ma andiamo con ordine.

La seduta asiatica ha avuto un tono loffio, ma non eccessivamente negativo, viste le circostanze. Va anche detto che venerdì i principali indici dell’area avevano chiuso prima che, anche in seguito al labour market report “benigno”, maturasse il grosso del rimbalzo degli indici occidentali. Bisogna poi tenere a mente che oggi gli USA sono chiusi per il “labour day”, cosa che va a detrimento della liquidità e sottrae significatività ai movimenti. I conti veri con l’impatto su Asia ed Europa delle news di venerdì li faremo domani.

Comunque sia, Shanghai, Sydney, Mumbai e Jakarta hanno mostrato progressi, mentre Tokyo, Hong Kong, HSCEI, Taiwan, Vietnam e Seul hanno ceduto.

A puntellare il sentiment, eventualmente, anche l’esito della pubblicazione dei PMI servizi e composite finali di agosto, che nell’area mostrano più “verde” che “rosso”.

Nel dettaglio, sia Australia che Giappone, già pubblicati in sede flash (70/80% delle risposte) sono stati rivisti al rialzo. E l’India è uscita in miglioramento mentre la Cina meglio delle attese. Infine il Vietnam (chiuso per festività la scorsa settimana) ha riportato un PMI manifatturiero in accelerazione. Tutto sommato numeri buoni, vista l’aria che tira globalmente. In Cina poi si continua a cercare di tampinare la crisi immobiliare ( link China to issue $29bn of special loans to finish housing projects) A mio parere ci vuol altro per invertire il trend ma comunque meglio di niente. Su Economic Daily, si è parlato di tagliare ulteriormente il Loan prime Rate, e di solito quando se ne parla su questi organi ufficiali poi accade. Ci sono stati poi un terremoto in Sichuan e un tifone vicino shanghai che ha bloccato temporaneamente il porto.

Come osservato sopra, gli indici Eurozone avevano un mega catch up da fare con le news, e in effetti l’apertura ha visto le piazze principali collocarsi tra il 2 e il 3% di perdita (il Dax oltre il 3%. L’€ ha addirittura aperto sotto quota 0.99 vs$, segnando il nuovo minimi da 20 anni. In generale rialzo i rendimenti Eurozone, mentre tra le commodity, oltre all’ovvio rialzo del gas (inizialmente 30 punti, in chiusura 16 quello eu) anche il petrolio è risultato in forte denaro in attesa del risultato della riunione OPEC.

La pubblicazione dei PMI finali servizi e composite Eurozone non è risultata positiva come per l’area asiatica

Ci sono delle notizie discrete, in particolare il numero svedese sui servizi, i report italiani, in significativa ripresa e la revisione ai numeri francesi. Male, per contro Irlanda, Spagna, e peggiorati i dati tedeschi, che segnalano un bel ritmo di contrazione. Male di conseguenza le revisioni in Europa a livello aggregato, malissimo la revisione dei dati UK. In generale si conferma il secondo mese di contrazione dell’attività, in EU, e a un ritmo superiore a luglio. Per il settore servizi si è trattato del primo mese di contrazione. E non sembra, onestamente, che in autunno andremo a migliorare. I sottoindici dei prezzi mostrano moderazione dai livelli di luglio, ma restano su ritmi di incremento mai registrati da inizio serie, prima della pandemia. E Giovedì abbiamo l’ECB, che si sentirà giustificata ad alzare di 75 bps per frenare l’inflazione in un economia che sembra già in contrazione. Non sorprende che l’€ continui a scendere.

Considerando che oggi era festa negli USA, a questo punto si sarebbe potuta considerare chiusa la giornata. Ma invece abbiamo avuto altre news:

** la reazione di Putin alle discussioni in Eurozona su cap a gas e petrolio russi, da sostanziale, è diventata anche formale, secondo il FT, che ha riportato che il Cremlino avrebbe detto che i flussi di gas restano sospesi finche tutte le sanzioni non verranno tolte ( link Russia switches off Europe’s main gas pipeline until sanctions are lifted). Un gettare la maschera in piena regola. Se non altro su questo fronte il downside sembra limitato. Meno di zero non si può ricevere.

** Nel primo pomeriggio abbiamo poi appreso che l’OPEC ha deliberato un taglio dell’offerta di greggio che è simbolico o poco più nell’entità (100.000 barili al giorno), anche perchè finora i livelli di produzione non sono stati rispettati. Ma comunque lascia intendere che l’OPEC non sembra affatto conciliante nei confronti dei paesi consumatori.

OPEC+ SAYS CHAIRMAN TO CONSIDER CALLING FOR AN OPEC AND NON-OPEC MINISTERIAL MEETING ANYTIME TO ADDRESS MARKET DEVELOPMENTS, IF NECESSARY

** Infine Liz Truss ha ottenuto l’investitura come Premier in UK, una news ormai scontata, che però conferma un quadro pieno di incognite per la Gran Bretagna, che ha l’inflazione più alta di tutti i paesi europei, una crescita in rallentamento, e un nuovo esecutivo parecchio aggressivo dal punto di vista fiscale che rischia di esacerbare il problema inflattivo e destabilizzare ulteriormente la divisa.

Ironicamente, l’attenuarsi dei flussi nel pomeriggio ha portato in dote un recupero dell’azionario, con i principali indici Eurozone che si assestano tra il punto e mezzo e i 2 punti di perdita percentuali. L’€ ha recuperato quota 0.99, mentre tra le commodities le fiammate di gas e petrolio si sono un po’ calmate. Anche le salite dei rendimenti in Eu si sono attenuate un po’ anche se lo spread sale, anche in seguito all’annuncio del BTP Green 2035. Vedremo domani con il rientroi degli USA quale di questi movimenti verrà confermato e quale no.

Per quanto riguarda gli appuntamenti della settimana, domani abbiamo i PMI finali servizi e composite in US, ma soprattutto l’ISM services. Dopo la sorpresa positiva di quello manifatturiero, sapremo come ha funzionato ad agosto il settore servizi, che è l’85% dell’economia USA e aveva ancora un ritmo di crescita accettabile (56.7). Giova ricordare che i PMI flash hanno segnato seria contrazione in sede di release flash (44.1 i servizi).

Mercoledì abbiamo di rilevante la produzione industriale tedesca di luglio, da osservare per capire se il razionamento dell’energia ha avuto un impatto o no. Giovedì la giornata è dominata dal meeting ECB, con il mercato che attribuisce una probabilità maggiore del 50% ad un rialzo da 75 bps. Abbiamo poi i claims in US.