Italiano

Italiano English

EnglishAlla fine, Kuroda ha detto (per ora) no.

La Bank of Japan non ha modificato il QQE, e il Governatore ha riproposto il suo scenario moderatamente ottimista, senza fornire indizi di imminenza di un azione. Pur ammettendo che il rallentamento degli emergenti ha impattato esportazioni e produzione, Kuroda ha confermato il quadro di crescita moderata e ribadito il target di 2% di inflazione per metà dell’anno prossimo, sottolineando i segnali di crescita degli investimenti. Insomma nulla che faccia pensare che tra 3 settimane l’esito sarà diverso.

Come accennato ieri, il mercato ci credeva poco, e la modesta delusione è stata fagocitata in Asia dalla sorpresa positiva sul dato di riserve valutarie cinesi. Il calo, pari a 43 miliardi di dollari, è significativamente inferiore alle attese, e meno della metà di quanto osservato ad agosto, quando le autorità cinesi avevano speso un ammontare stimato di oltre 100 miliardi per sostenere il cambio, dopo la mini svalutazione.

In altre parole, passata la fase acuta, sembra che la fuga di capitali, e con essa il ritmo di consumo delle riserve valutarie cinesi, abbiano rallentato parecchio. Se la stabilizzazione della divisa risulta meno dispendiosa delle attese, diminuiscono i rischi di svalutazione nel breve, e in generale l’instabilità valutaria nell’area. Non a caso le divise più massacrate dell’ultimo periodo, la Rupia indonesiana e il Ringgit malese, oggi guadagnano oltre il 3% contro $ e guidano un rally globale delle divise emergenti. E lo HSCEI, unico indice “cinese” aperto, perchè quotato a Hong Kong, ha messo a segno un +4%, trascinando gli altri mercati.

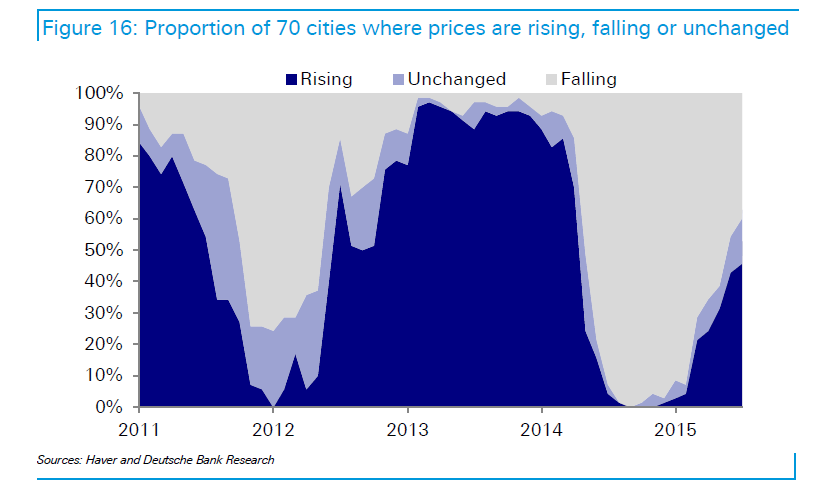

Domani, dopo ben una settimana di festa, riaprono i mercati cinesi. E’ facile immaginare un robusto catch up di Shanghai, vista la performance messa a segno dall’Asia nelle ultime sedute. A parte ciò, sarà interessante vedere in che modo il rientro impatterà sul sentiment dell’area. Gli ultimi dati avevano acceso un raggio di speranza di una stabilizzazione della crescita, e a breve attendiamo gli aggregati monetari, retail sales, produzione industriale e investimenti di settembre. A luglio e Agosto, la spesa pubblica ha mostrato un tasso di crescita del 25% anno su anno, simile a quanto osservato durtante la grande crisi. A questo punto gli effetti dovrebbero cominciare a manifestarsi. La rimozione delle restrizioni ai finanziamenti immobiliari e i tagli dei tassi stanno già producendo effetti sull’immobiliare, come si nota da questo grafico, courtesy of Deutsche Bank Research Dept.