Italiano

Italiano English

English

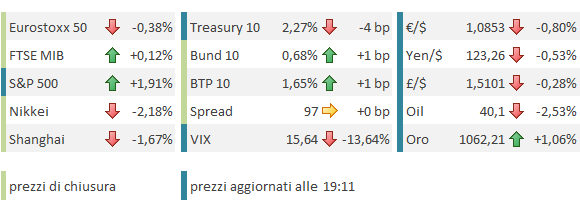

Con l’accodarsi di Wall Street al gruppo degli asset bastonati, la disfatta di ieri è stata totale. Se per trovare giornate simili sull’azionario è sufficiente tornare allo scorso agosto, l’oscillazione dell’ €/$ (oltre 4.3% tra massimo e minimo di giornata) si colloca al terzo posto per estensione dalla creazione della divisa unica, nel 1999. Niente male nemmeno il balzo dei rendimenti del Bund (20 Bps) massimo dall’agosto 2012 (Statistiche fornite da Deutsche Bank).

Con queste premesse, la seduta asiatica non poteva certo evitare un catch up e cosi è stato, con i principali indici tutti in negativo. Ma la price action è comunque stata assai più composta che in Europa. Più impattata è stata Tokyo, la piazza più “occidentale”, per i temi di mercato, tra quelle asiatiche. In ogni caso oggi l’Asia era un side show rispetto ai recenti avvenimenti in Europa, e all’incombente labour market report US, ed eventualmente la riunione dell’OPEC.

Il (relativo) avvitamento di Wall Street ieri sera dopo la chiusura europea implicava un apertura negativa a cui gli indici non sono sfuggiti. Il modesto tentativo di rimbalzo si è arrestato ben prima di raggiungere la parità, in parte minato dall’ansia per i payrolls US in uscita nel pomeriggio. Un dato brutto avrebbe inferto una seconda mazzata al sentiment, dopo l’Harakiri di Draghi ieri.

I buoni dati macro tedeschi sono rimasti un rumore di fondo. Per la cronaca, sia i factory orders di ottobre (+1.8% da precedente -0.7% e vs attese per +1.2%) che il PMI construction di novembre (52.5 da 51.8) sono cresciuti, il primo sorprendendo il consenso.

Alle 14.30, buone notizie:

** 211.000 nuovi occupati a novembre, vs attese per 200.000, con generosa revisione al rialzo (da 271.000 a 298.000) del già sontuoso dato di ottobre. La media trimestrale sale a rispettabilissimo 218.000 al mese.

** La disoccupazione è rimasta stabile al 5%, questo perchè ai 244.000 nuovi occupati segnalati dalla household survey (in linea con i payrolls più o meno) si sono contrapposti 273.000 individui entrati nella forza lavoro, per un tasso di partecipazione che è salito di 0.1% a 62.5%. Unico neo, l’aggregato contenente anche i sottooccupati per motivi economici, salito di 0.2% al 9.8%.

** Stabili le ore lavorate, mentre i salari orari sono tornati ad un più modesto +2.3% anno su anno, dopo il balzo del mese scorso.

In generale un buon report, che conferma i continui miglioramenti del mercato del lavoro US, e ottiene l’effetto di consolidare le attese di un primo rialzo FED al FOMC del 16 di Dicembre (per quanto si possa fidarsi delle guidance dei banchieri centrali di questi tempi). Tra l’altro, ieri la Yellen aveva dichiarato che avrebbe esamonato con attenzione il report odierno. E’ un fatto che questo non le offre alcuna scusa per tirarsi indietro.

La reazione del mercato al buon dato ha messo chiaramente in mostra quanto rilevante sia il posizionamento per la direzionalità in questa fase, e quanto la Conference ECB di ieri abbia spiazzato gli investitori. Sia il dollaro che l’azionario europeo hanno tentato un recupero dopo il dato, ma sono stati violentemente respinti da un ondata di vendite. Solo a pomeriggio avanzato il dollaro ha trovato un supporto minimamente coerente con il tono del dato, mentre l’azionario europeo è stato condotto ad una chiusura meno miseranda da una Wall Street sorprendentemente incline a recuperare gran parte delle perdite di ieri. L’Europa non ci ha nemmeno provato, il che rende il confronto tra le performance delle ultime 48 ore impietoso per gli indici europei. Un discorso analogo si puo fare sui bonds, dove i rendimenti del treasury ritracciano la salita di ieri, nonostante il dato forte, mentre quelli europei salgono ancora marginalmente.

La chiave di lettura balza agli occhi. La retorica ECB ha prodotto un posizionamento tattico robusto su azionario europeo, €/$ (corto) e bonds europei, che sta venendo sanguinosamente smontato, mentre niente del genere e’ avvenuto sugli asset US, che anzi beneficiano degli aquisti derivanti dall uscita dai “pair trades” (ovvero le scommesse lungo europa corto america etc). Il tutto esaltato dall’incombere di fine anno, che minimizza il risk appetite degli investitori. Non a caso, oggi son trascorse quasi 2 ore prima che qualcuno si decidesse a validare il labour market report, rimettendo dei soldi sul $ contro €.

Nel pomeriggio, è poi emerso che all’OPEC non sono riusciti ad accordarsi per una riduzione della produzione, il che lascia ognuno più o meno libero di pompare quanto vuole. L’oil ha recepito il fiasco sedendosi nuovamente sul supporto in area 40$.

Concludo questa estenuante settimana con qualche riflessione sul mistero di ieri.

Tra le varie spiegazioni fornite dai commentatori per la cocente delusione delle aspettative, mi ha particolarmente convinto quella data da Zervos di Jefferies. Secondo lui Draghi ha intenzionalmente costituito attese rilevanti sulle misure di politica monetaria con l’intenzione di usarle come leva per convincere la frangia dei falchi ad avallare un pacchetto corposo, puntando sulla riluttanza del Governing Council a deluderle in maniera significativa. Ma ha sottostimato l’ostinazione dei vari Weidmann, e/o la loro indifferenza a possibili fiammate di volatilità.

Ciò spiegherebbe anche una delle circostanze che più mi hanno sorpreso nella vicenda, ovvero il fatto che dall’entourage del Presidente ECB non è giunto nessun tentativo di gestire le aspettative nei giorni che hanno preceduto il meeting. Avesse Draghi ritenuto di doverle deludere, avrebbe sicuramente fatto qualcosa per contenerle.

Personalmente, sono meno convinto di Zervos e molti altri commentatori degli ingenti danni che questo episodio di “miscomunication” abbia fatto alla strategia di comunicazione di Draghi e alla credibilità dell’istituzione. Conosco i miei polli. Al momento le lamentazioni giungono fino al cielo, e nel breve ci sarà un po’ di diffidenza, ma col tempo torneremo tutti a pendere dalle labbra di Draghi e degli altri principali banchieri centrali (come se avessimo scelta, tra l’altro).

Certo, è risultato evidente che Draghi ha un controllo del Governing Council inferiore alle recenti attese, e che la politica monetaria ECB, per quanto espansiva, non lo sarà sfacciatamente come tutti speravano.

Detto questo, la reazione isterica delle ultime ore, se protratta, dovrebbe entro breve produrre una correzione del tiro da parte dei membri del board. Di fatto, solo nelle ultime ore si è assistito ad un significativo inasprimento delle condizioni finanziarie, con le misure di mercato dell’inflazione attesa tornate a livelli pre meeting di ottobre (vedi grafico sotto con inflation swap a 5 e 10 anni, e 5 anni forward).

Sebbene il messaggio non possa essere rivoluzionato in 24 ore, il processo di aggiustamento del messaggio sembra già partito col discorso di Draghi a New York, dove il presidente ha dichiarato che non c’è un limite per l’espansione del bilancio ECB, ne alle misure che l’ECB può usare nel perseguimento del suo mandato.