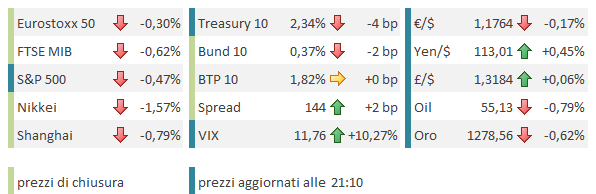

Italiano

Italiano English

English

Forte recupero del sentiment sui mercati globali, senza un catalyst specifico se non il robusto ipervenduto su alcuni asset, e la forza dell’economia US e la radicazione della “dip buying culture” a Wall Street.

La riscossa è partita sin dalla seduta asiatica, nonostante la mesta chiusura di Wall Street ieri sera (S&P 500 -0.55% peggior seduta dal 5 settembre), e il newsflow non proprio ispirato proveniente da Washington: Il Senatore Johnson repubblicano si è dichiarato contrario al piano, mentre la Senatrice Collins ha fatto rilievi senza specificare se lo voterà o meno (ricordo che al Senato i Repubblicani hanno una maggioranza di 3 voti).

Tokyo ha interrotto la serie di 5 ribassi consecutivi recuperando interamente la rotonda perdita di ieri. A trainare l’indice i tecnologici, eventualmente galvanizzati in tutta l’area asiatica dalla trimestrale di Cisco. Per i mercati cinesi si può citare l’iniezione di liquidità operata dalla PBOC (47 bln $ massimo da 10 mesi). L’importo odierno a portato l’importo delle open market oprtations di questa settimana a 820 bln yuan (132 bln $), ci credo che i rendimenti stanno correggendo. Stranamente, Shanghai è rimasta al palo, indifferente al buon tono generale.

L’apertura europea ha riflesso questo rimbalzo del sentiment, proseguendo sulla strada intrapresa ieri pomeriggio. Il ritorno del risk appetite ha levato ulteriore supporto all’€, in apparente osservanza della teoria esposta ieri sullo status di safe heaven della divisa unica.

Il settore bancario europeo si è visto però bagnare un po’ le polveri dalle notizie in arrivo dal CDA di Carige (CARIGE: CONDITIONS NOT FULLY MET FOR SHARE SALE UNDERWRITING), che hanno messo ulteriormente in crisi l’operazione analoga del Creval . E chiaro che se l’operazione Carige non decolla, non lo farà nemmeno questa, il che imporrà di cercare altre soluzioni simili a quelle usate per le Venete. Non a caso il settore bancario italiano è andato in controtendenza.

Nel primo pomeriggio in US un’altra razione di dati macro US tendenti al bello:

** Il Philly Fed di novembre è uscito leggermente inferiore alle attese (22.7 da prec 27.9 e vs attese per 24.6) ma il livello resta storicamente alto, mentre tra i sottoindici i new orders sono saliti (21.4 da 19.6) e l’outlook a 6 mesi e le capex intentions restano elevatissimi (50.1 e 36.7 rispettivamente)

** La produzione industriale di ottobre è salita di 0.9% da precedente 0.4% e vs attese per 0.5%, l’utilizzo della capacità priduttiva è salito di un punto a 77% (in reltà +0.6% per via della revisione al rialzo di settembre) e la produzione manifatturiera è balzata di 1.3% vs attese per 0.6%.

** La confidence degli homebuilders di novembre è salita di 2 punti a 70 vs attese che la vedevano scendere di 1 a 67.

L’accelerazione ciclica di cui gode attualmente l’economia US continua ad essere evidente nei dati. Non a caso i 2 principali modelli di previsione della crescita (Fed di Atlanta e il più recente Fed di New York) mostrano tassi superiori al 3% anche se uno ha l’aggiornamento fermo a ieri e l’altro al 10 novembre (in altre parole non fattorizza gli ultimi dati.

Un occhiata al Citi Surprise Index mostra bene di che parliamo.

Con queste premesse, la forza dell’azionario US riceve piena giustificazione. Un po’ meno giustificata appare la pigrizia del Dollaro, che ha recuperato le briciole della debolezza 2017, e l’inerzia dei tassi, con il 10 anni al 2.35%, nel mezzo del range 2017 (2.05% 2.65%). Anche se su questo secondo punto c’è da osservare che il 2 anni US invece è salito di 45 bps negli ultimi 2 mesi e segna il massimo dal 2008.

Evidentemente, i mercati non credono che l’inflazione possa recuperare, e non credono che il tasso terminale di questo ciclo si collochi molto sopra il 2%. Sulla prima assunzione, nutro forti dubbi: ritengo che la fase di inflazione bassa osservata negli ultimi 3 trimestri rifletta in gran parte il rallentamento macro tra la metà del 2015 e i primi mesi del 2016, mentre stiamo già osservando i primi segnali dell’impatto sui prezzi della ripresa di fine 2016 e del 2017 (con disoccupazione più bassa, oltretutto).

Stante questa situazione ideale (definita da me giorni fa “botte piena e moglie ubriaca”), e la profonda radicazione tra gli investitori US della “dip buying culture” (leggi attitudine a gettarsi all’acquisto sul minimo storno per il terrore di perdere un occasione d’acquisto), Wall Street ha nesso a segno un robustissimo rimbalzo che, a un ora dalla chiusura porta a l’S&P a recuperare ben di più di quanto perso ieri e il Nasdaq addirittura a nuovi massimi. Al rally hanno contribuito la notizia dell’approvazione alla camera della sua versione di taglio delle tasse, e le dichiarazioni conciliatorie di Johnson (Republican Sen. Ron Johnson tells CNBC he wants “to vote yes” on Senate tax overhaul plan and is optimistic his problems with the current measure can be fixed.).

La forza degli USA ha trainato l’Europa permettendo all’Eurostoxx di confermare il segnale di inversione di ieri, anche se con meno entusiasmo di quanto il mood globale lasciasse sperare, visto che l’azionario europeo è stato di gran lunga il puù penalizzato nella correzione.

L’azionario US, per contro conferma con veemenza il trend rialzista messo messo tenuemente in discussione dalla chiusura di ieri.