Italiano

Italiano English

English

Il tono incerto delle minute FOMC di ieri sera (più la retorica di Evans), levando marginalmente supporto al Dollaro e tassi US, ha lasciato inalterato il buon mood in Asia. L’unica area che non ha da guadagnare da ciò è il Giappone, ma li i sondaggi ormai attribuiscono ad Abe una maggioranza di 2/3 alle elezioni del 22 ottobre, e quindi il mercato sta rapidamente defattorizzando l’incertezza politica, coadiuvato da dati macro robusti.

Tra le variazioni positive spicca Mumbai, grazie a inflazione di settembre sotto attese, produzione industriale forte a agosto, e un buon inizio dell’earning season.

Naturalmente, i medesimi fattori che agevolano la parte emergente dell’Asia, mantengono il tono incerto sui mercati europei. Sull’apertura dell’azionario continentale hanno pesato, oltre alla debolezza del dollaro, le precisazioni ECB in risposta alle proteste (in particolare di Tajani ma non solo) circa la loro autorità nell’imporre direttive sugli accantonamenti a fronte non performing loans (ECB Says It Has Legal Basis For NPL Guidance Proposal).

Si profila una sorta di conflitto di attribuzione tra ECB e Commissione EU, che non giova alla certezza delle regole. Ovviamente le banche italiane non hanno gradito e anche il settore bancario europeo è tornato fiacco.

Il mood opaco si è riflesso sui tassi core, in attesa del PPI US in uscita nel pomeriggio. Ma i bonds periferici hanno continuato a beneficiare del calo della temperatura politica in Spagna, e dell’approvazione della legge elettorale in Italia. Nel primo caso, l’ultimatum di Rajoy scade lunedi (ma le autorità catalane hanno tempo fino a giovedi per rimediare) dopodichè parte l’attivazione dell’articolo 155. Una tregua di breve durata quindi.

Riguardo il Rosatellum, la reazione del mercato è coerente con le attese di contenimento del rischio Movimento 5 stelle, a cui si aggiunge il vantaggio di una armonizzazione della legge elettorale.

L’impatto è però rimasto confinato al mercato obbligazionario, con il Btp in grado di outperformare bonds core e periferici, nonostante le aste (che hanno visto buona domanda). A livello di azionario ha prevalso la correzione delle banche.

In mattinata, La produzione industriale europea di agosto ha fracassato le stime, Ma l’impatto è stato modesto (la forza era in parte nota dai dati nazionali) e anzi l’€ ha perso gradualmente supporto in vista dell’incombere della pubblicazione dei prezzi alla produzione di settembre, antipasto dell’attesissimo CPI di domani, e del panel di Draghi nel pomeriggio. Ciò ha marginalmente levato pressione agli indici.

A metà giornata, le trimestrali di JPMorgan e Citigroup hanno battuto le stime, ma hanno confermato la fiacchezza delle trading revenues e la reazione a caldo dei mercati sembra confermare che le attese erano per “beat” di qualità migliore. Come accennavo i giorni scorsi, il problema è che il ridimensionamento delle attese non si è riflesso nei livelli dei titoli, che hanno continuato a salire.

Alle 14.30 il PPI di settembre è cresciuto in linea con le attese ad un rispettabile +0.4%, mentre il dato core ha sorpreso al rialzo (+0.4% vs +0.2% atteso). Il dato depone bene per il CPI di domani, ma gli effetti sono stati modesti, in parte perchè la serie dei prezzi alla produzione non è considerata un market mover, in parte perchè annacquati dai discorsi di Brainard (colomba come al solito) e del frontrunner alla FED Powell, che, dovendo trattare il tema Emergenti, ha usato toni cauti.

Domani, una analoga sorpresa sul CPI di agosto dovrebbe impattare assai di più in teoria, anche se le minute di ieri lo hanno depotenziato un po’, in particolare nella notazione secondo cui diversi membri si aspettano che i prossimi report siano influenzati dagli uragani (eventualmente un indizio che il FOMC si attende un dato molto forte? Forse esagero con la dietrologia).

Ovviamente, un eccessivo focus sul singolo dato può rivelarsi assai rischioso, specie su serie volatili come il CPI US.

Detto questo, mi vengono in mente 2 motivi per cui il domani potremmo avere la seconda sorpresa positiva a fila (dopo ben 5 negative da marzo a luglio), e in generale il quadro inflattivo potrebbe aver svoltato, nonostante gli effetti base che potrebbero deprimere la core nel breve:

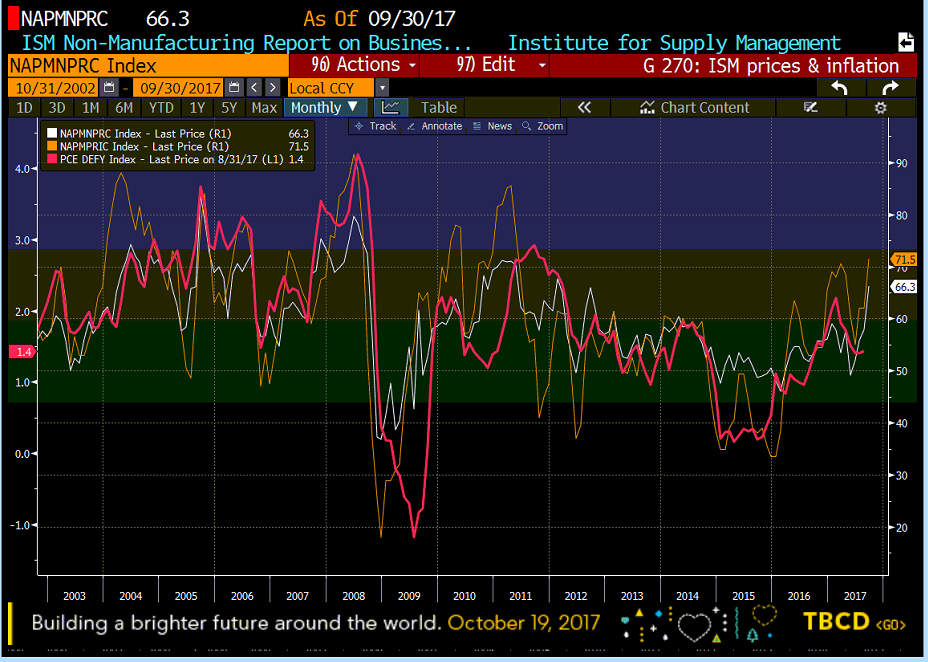

** i sottoindici dei prezzi negli ISM si sono impennati nell’ultimo periodo, in parte a causa degli uragani, ma non solo (il sottoindice del non manufacturing sale da 4 mesi). La relazione con i prezzi non è perfetta ma c’è (nel grafico la linea rossa è il Personal Consumption Expenditure Deflator)

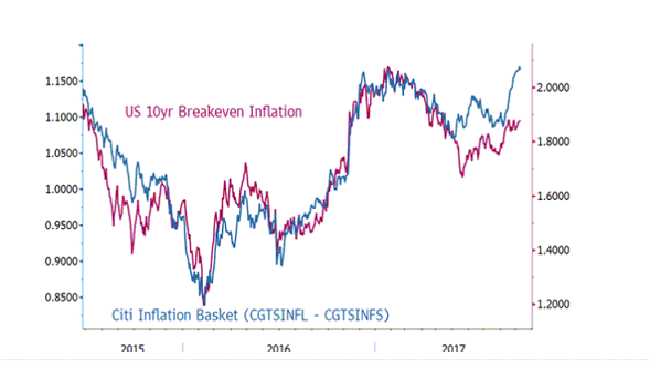

** Più a medio termine, diverse survey (non ultimo lo small business sentiment di ieri, ma anche altre survey specifiche di settori come le costruzioni) stanno mostrando con crescente insistenza difficoltà delle aziende a reperire la forza lavoro. La stagione degli uragani sembra aver esacerbato un problema crescente di capacità produttiva in questi settori (non a caso le commodities legate alle costruzioni hanno ripreso a salire). Citigroup ha notato come, ipnotizzati dalla FED e dai CPI, i mercati dei tassi e dei cambi non abbiano notato questi fenomeni, ma un confronto tra il livello dei breakeven inflation 10 anni US e un basket costituito andando lunghi titoli con correlazione positiva all’inflazione vs corti titoli con correlazione negativa, mostra come i mercati azionari stiano prezzando un accelerazione assai più significativa del CPI rispetto a quello dei tassi.

Un Draghi ancora cauto, intervenuto a una presentazione di un paper di Bernanke a Washington, ha messo un freno all’apprezzamento dell’€ degli ultimi 3 giorni, e ciò ha contribuito ad un recupero finale dell’azionario continentale, che ha chiuso generalmente in pari (Milano a parte), ma i rendimenti oggi sono scesi un po’ ovunque tranne che in Spagna, che ha dovuto accontentarsi dei progressi di ieri. Una performance sorprendente, alla vigilia di 2 dati rilevanti come CPI e retail sales US. Ma forse il mercato non condivide il mio ottimismo sul primo, o, ragionevolmente, diffida delle seconde.

A poco dalla chiusura, Wall Street restituisce i magri guadagni di ieri, che le avevano comunque permesso di segnare l’ennesimo record.