Italiano

Italiano English

English

Cresce di ora in ora l’attesa per il FOMC di domani sera in cui la FED, con ogni probabilità, annuncerà l’inizio della riduzione del suo bilancio, e chiarirà se, e in che misura, il rallentamento dell’inflazione, la geopolitca e gli uragani hanno causato modifiche al suo scenario di normalizzazione dei tassi.

I segnali più percettibili di nervosismo li danno i tassi US, col treasury 10 anni giunto al rendimento di 2.24%, e alcune divise emergenti, che riescono a perdere un po’ di terreno contro un Dollaro che in generale non si avvantaggia nel run up verso domani sera.

Quanto al resto, l’azionario continua a mostrare una tendenza a recupero e volatilità realizzata ed attesa scarsissima: l’S&P prosegue la sua lenta salita e il Vix è tornato in area “single digit” nell’indifferenza generale. Si tratta di un livello bucato assai spesso nel recente passato, perfettamente coerente con i nuovi massimi e il range assai ristretto. E’ solo un po strano vedere cosi poca domanda di hedge alla vigilia di un FOMC atteso come questo.

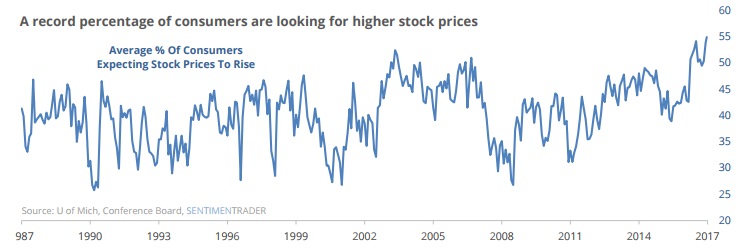

Un altro segnale, di medio periodo, dell’estrema tranquillità degli investitori, lo da la percentuale di consumatori che si attende un rialzo dell’azionario da questi livelli, rilevata dalla U. of Michigan Consumer Confidence survey, ai massimi storici (grafico di sentimentrader.com)

Tornando alla FED, non c’è motivo di dubitare che domani sera annunceranno l’inizio della balance sheet reduction. Hanno ampiamente segnalato la cosa, e ne hanno già definito i particolari (inizieranno da 10 bln in meno di reinvestimento delle revenues – 6 di treasury e 4 di agencies, e aumenteranno ogni 3 mesi di 10 bln fino a giungere a 50 bln mese di riduzione, se non cambia lo scenario). Il Debt ceiling è stato rinviato e i danni causati dagli uragani sono stati inferiori a quanto temuto. Un rinvio getterebbe alle ortiche la preparazione e costituirebbe una grossa sorpresa per il mercato. Il consenso ritiene la mossa scontata e non si attende reazioni particolari.

Come già detto, sono convinto che quest’inizio di contrazione del bilancio avrà effetti significativamente superiori alle attese, sulla liquidità in $ nel sistema e il cost of funding. Peraltro concordo che questi effetti si dispiegheranno col tempo, cosi come fu col tapering (che venne veramente percepito quando i flussi di acquisti mensili si ridussero alla metà degli 85 bln originale del QE3). Unico caveat, supponendo che la riduzione inizi a ottobre, questa avverrà in concomitanza con il drenaggio di liquidità dovuto all’aumento di emissione di T-Bills che segue il rinvio del Debt ceiling, per la ricostituzione delle disponibilità del Tesoro US sul conto deposito FED.

Assai più rilevanti nel breve saranno le indicazioni del Committee sul percorso dei tassi, ovvero le inflation projection ma soprattutto la Dot Plot, contenete le previsioni dei singoli membri sui Fed Funds. Si da per scontato che le une e l’altra subiranno delle revisioni al ribasso. Il punto è di quanto, e se la Yellen confermerà l’intenzione di effettuare un terzo rialzo al FOMC di dicembre.

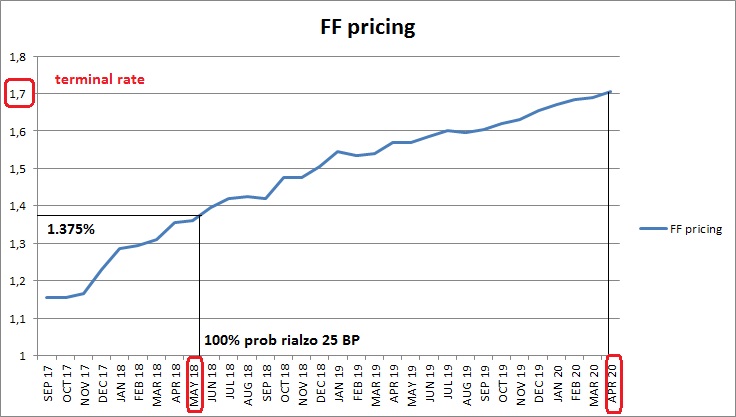

Come noto, la scorsa Dot Plot proiettava, a parte il rialzo finale di dicembre, 3 rialzi l’anno prossimo (tassi fine 2018 a 1.125%) e un terminal rate poco sotto il 3%. A fronte di ciò, il mercato prezza uno scenario decisamente più conservativo (anche se la sorpresa sul CPI della scorsa settimana lo ha moderatamente modificato al rialzo). Infatti attribuisce circa il 50% di probabilità ad un rialzo a dicembre, e impiega fino a maggio 2018 per scontarlo interamente, mentre il terminal rate è indicato intorno a 1.7%.

In altre parole, c’è un bel po’ di spazio per il Committee per limare lo scenario, mantenendolo ben al di sopra dell’attuale pricing di mercato.

A bocce ferme, non c’è alcun motivo per Yellen e C. di legarsi le mani segnalando dubbi sul rialzo a dicembre e/o una robusta revisione del percorso di normalizzazione. L’economia sta dando segnali confortanti, l’ultimo dato di inflazione ha temporaneamente messo fine al deterioramento del trend (e gli uragani spingeranno al rialzo l’headline), i mercati sono sui massimi e le condizioni finanziarie ultra accomodanti. Perchè innestare la retromarcia?

I caveat sono di tipo “politico”:

** La Yellen vede il suo mandato scadere a febbraio prossimo e potrebbe cercare di facilitare la sua rielezione mostrando un atteggiamento particolarmente prudente a Trump, che ha già detto di gradire una Fed favorevole ai tassi bassi.

** E comunque i mercati potrebbero non dare troppo peso alle indicazioni di un Committee in cui 5 membri verranno sostituiti nel volgere di 6 mesi, il che giustifica probabilmente la permanenza di un divario tra le proiezioni e quanto prezzato dal mercato.

Personalmente, ritengo che Yellen e C. annunceranno la balance sheet reduction, confermeranno il rialzo a dicembre se le condizioni rimangono coerenti con il loro scenario e opereranno solo modeste modifiche alle projections, mentre i singoli punti della dot plot migreranno un po’ al ribasso, ma non in misura tale da cambiare sostanzialmente lo scenario.

Un simile outcome dovrebbe produrre un discreto repricing sulla curva US, anche se non tale da portare al 100% la probabilità di un rialzo a dicembre o far prezzare da subito 2 rialzi l’anno prossimo. Il fulcro del movimento interesserà la parte breve, anche a causa del citato rinnovamento FOMC. Il dollaro dovrebbe trarne beneficio.

Venendo alla giornata di oggi, la seduta asiatica ha avuto un tono sorprendentemente dimesso, se si eclude Tokyo, che ha fatto catch up con la chiusura di ieri, e beneficiato della notizia che Abe, galvanizzato forse dal recupero di consensi, vuole indire elezioni anticipate per la Camera Bassa a Ottobre. Per il momento il mercato non sembra temere un effetto May.

La seduta europea è partita con un tono consolidativo, in parte dovuto al recupero dell’€, che si è portato a ridosso di 1.20, senza apparente motivo se non una persistente debolezza del $, e la reazione dello Yen alla notizia delle elezioni che presumibilmente ha portato a stops sul cross €/Yen. Sul fronte macro, in mattinata la Zew survey di settembre ha confermato l’elevata percezione dello stato dell’economia tedesca da parte degli analisti.

A metà giornata, le solite fonti anonime interne all’ECB hanno fatto sapere a Reuters che è improbabile che la Banca Centrale indicherà un termine del QE a ottobre, perchè alcuni membri sono preoccupati della forza dell’€. Le indiscrezioni hanno avuto un impatto effimero sulla divisa unica e lievemente più sostanziale sui tassi europei, mentre l’azionario li ha completamente ignorati.

D’altronde, ormai gli investitori hanno fatto il callo a queste news, viste come goffi tentativi di contenere la forza dell’€. Il fatto è che l’attuale performance è principalmente dovuta alla debolezza del Dollaro, e l’€ è, tra le principali divise antagoniste del biglietto verde, solo la più robusta.

Cosi, nel pomeriggio i mercati hanno proseguito la price action erratica tipica delle vigilie, ignorando dati sull’immobiliare US nel complesso migliori delle attese. Alla chiusura europea gli indici mostrano variazioni marginali, mentre i rendimenti core restano stabili e quelli della periferia scendono moderatamente. Wall Street sembra in vena di un altro mini rialzo, mentre il dollaro ignora il lento salire dei rendimenti del treasury e mette giù un altra seduta negativa.

Prepariamoci a un altra giornata di attesa domani.

pomeriggio,