Italiano

Italiano English

English

La seduta è partita con un clima contrastato in Asia, dopo che ieri Wall Street aveva reagito alle news da Washington con una moderata perdita.

Oggi inizia Jackson Hall, ma ormai il consenso vi guarda come a un non-event. L’idea è che Draghi si atterrà al copione indicato dalle indiscrezioni, astenendosi dal modificare la stance, mentre la Yellen non può prendere posizioni decise (che peraltro non sono nel suo DNA) per l’incombere delle note questioni politiche d’autunno (Debt Ceiling e Shutdown). Infine, Washington continua a fornire spunti atti a deviare l’attenzione degli investitori da macro e banche centrali.

Tokyo appartiene al club “pro Dollaro” e quindi non ha gradito le news. Altra musica con la parte emergente dell’area che, se non beneficia del clima incerto, gradisce comunque una Fed paralizzata. E poi c’è il rally dei metalli a supportare i paesi produttori. In controtendenza i mercati locali cinesi e Seul.

La seduta europea è comunque partita con un tono più costruttivo. Il leggero ritracciamento della divisa unica nelle ore asiatiche ha forse aiutato, permettendo agli investitori di riconsiderare i dati macro trascurati ieri. Tra l’altro, in apertura di giornata i dati di business, e manufacturing confidence di agosto in Francia hanno nuovamente sorpreso in positivo. L’attenuazione dell’eco della dual currency in Italia ha ridato un po’ di spunto a Piazza Affari e al BTP, se non altro in rapporto agli altri periferici.

Il sentiment ha continuato a migliorare fino a metà giornata, con gli indici europei in grado di mettere su progressi decenti, e una certa calma su tassi e divise.

La tregua sul fronte politico non è però durata più di una notte, a Washington. Poco prima dell’apertura US, Trump ha cominciato a prendere di mira i capi della maggioranza repubblicana in Senato e Camera McConnell and Ryan via Twitter, accusandoli di incapacità e ironizzando sui loro presunti fallimenti. Un atteggiamento che rafforza l’impressione di frizioni tra la Casa Bianca e il Congresso, e promette una negoziazione pirotecnica su Budget e Debt Ceiling.

Personalmente, sono convinto che uno shutdown o un default tecnico siano l’ultima cosa di cui Trump e il partito Repubblicano hanno bisogno. Aggiungere un grave incidente all’inconcludenza degli ultimi 8 mesi sarebbe un colpo pesante per un’ amministrazione che ha detta di tutti ha un bisogno disperato di mettere a segno qualche punto. Putroppo, se questo è l’atteggiamento con cui Trump approccia il problema, sembra sensato attendersi che la soluzione arrivi all’ultimo minuto, o anche dopo un breve shutdown.

Non stupisce che Wall Street si sia di nuovo innervosita, e abbia prodotto un significativo ridimensionamento dei progressi degli indici europei. Anche il Dollaro, come spesso di recente, ha perso un po’ di momentum con l’arrivo degli USA. Ma i movimenti sono stati in genere modesti, in attesa della giornata clou di Jackson Hall, domani.

Già, perchè domani alle 16 parla la Yellen, mentre alle 21 parla Draghi. L’idea è che la prima, visto anche l’argomento trattato, ovvero la stabilità finanziaria, colga l’occasione per ribadire la validità dello scenario FOMC, e la necessità di mettere mano quanto prima alle dimensioni del bilancio FED. A bocce ferme questo dovrebbe dare supporto al Dollaro, visto che il mercato prezza una probabilità di rialzo a dicembre intorno al 30% e 30 bps di rialzi entro 2018 a fronte dei 100 bps previsti dallo scenario FED. Naturalmente l’autunno caldo a Washington mette tutto sub judice.

Riguardo Draghi, sembra sensato attendersi che eviti in ogni modo un “effetto Sintra”, e magari provi a mettere un freno alla cavalcata della divisa unica. Ciò detto, il rischio è che qualunque effetto sia effimero e dopo il mercato si senta autorizzato a riprendere il trend, almeno fino al FOMC del 20 settembre, aiutato dalle intemperanze di Trump. E’ forse per questo chi tra gli analisti vede un valore nel giocarsi Jackson Hall a favore del Dollaro, consiglia di usare lo yen.

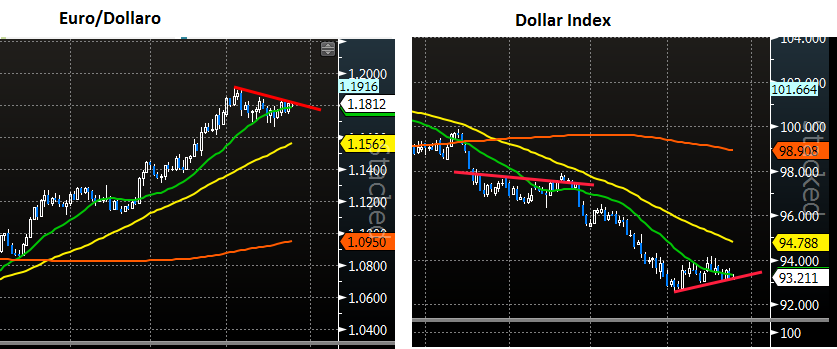

Tecnicamente, la figura dell’€/Dollaro e del Dollar Index sono speculari. Entrambi hanno messo a segno un consolidamento ad agosto al termine di un robusto trend, ed entrambi sembrano attendere un catalyst per riprendere il cammino.

Una rottura, seguita da un nuovo massimo (o minimo per il dollar index), configurerebbe la chiusura di una “flag” e darebbe un segnale inequivocabile.

A fronte di questo quadro possiamo elencare alcune considerazioni:

** Il problema politico che sta minando il $ è a tempo, nel senso che entro 6 settimane dovrebbe essere archiviato, a meno che uno non creda che a Washington avvenga un gioco al massacro.

** positioning e divergenza con lo scenario FED rendono il cambio vulnerabile a sorprese positive( un rimbalzo dell’inflazione, una Yellen più Hawkish)

** I differenziali tassi (in termini reali e nominali) tra US e EU, fino a 3 mesi fa principali driver del cambio €/$, proiettano un livello assai più basso (tra 1.10 e 1.12).

Sembra sensato attendersi che un abbassamento della temperatura a Washington riporti di attualità alcuni di questi fattori.