Italiano

Italiano English

English

Come era intuibile, le autorità cinesi, dopo aver eliminato ieri lo schema di sospensione al ribasso, hanno messo in atto un robusto supporto ai mercati locali, producendo un rimbalzo degli indici, dopo un apertura da brivido, che avrebbe causato senza dubbio nuove sospensioni.

A parte ciò, lo Yuan è stato fissato, per la prima volta da 8 sedute, in marginale rialzo contro $, e quello offshore mantenuto sotto controllo (non si sa a quale prezzo in termini di consumo di riserve valutarie). Infine, circolano indiscrezioni di un imminente taglio della riserva obbligatoria delle banche.

Questi sforzi hanno permesso una stabilizzazione del sentiment, uscito assai scosso dalla chiusura pesantissima di Wall Street ieri sera. Infatti, complice un pezzo di Reuters recante la notizia che alcuni consulenti del Governo Cinese starebbero premendo per una svalutazione più forte della divisa, la piazza US si è inabissata dopo la chiusura europea, facendo segnare l’ennesimo record negativo di quest’inizio 2016: le peggiori 4 sedute iniziali dell’anno dal 1928 (-4.9% nel complesso).

Non che l’area asiatica abbia tratto particolare slancio dagli interventi cinesi. Tokyo è scesa comunque, stranamente indifferente a vari segnali che la BOJ potrebbe tornare ad agire entro breve.

Il premier Abe ha dichiarato in Parlamento che “non si può dire che il paese sia uscito dalla deflazione”. Un implicito invito a Kuroda, che dal canto suo aveva dichiarato lunedi che la BOJ è pronta a passi più importanti per raggiungere il target del 2%. Infine nelle minute del meeting di Dicembre è stato osservato che “le aziende non hanno ancora alzato i salari”, come si nota anche dai deludenti labor cash earnings di novembre usciti stamattina.

Il Nikkei, tra i migliori indici l’anno scorso con un +9%, se ne perde gran parte (oltre il 7% !!) nelle prime 5 sedute del 2016. Il prossimo meeting BOJ è il 29 di gennaio, direi che a breve la dialettica deve cambiare.

Marginalmente positivi gli altri indici, ad eccezione di Sydney.

Sostenuta, oltre che dalle news cinesi, anche da un oil più stabile del solito, l’Europa ha tentato un rimbalzo in mattinata, di cui si è cominciato a smarrire le tracce con l’incombere dei payrolls US a metà giornata.

Il labour market report americano di Dicembre ha riservato una clamorosa sorpresa positiva :

** 292.000 nuovi occupati, vs attese per 200.000 e con un aggiunta di revisioni positive per 50.000 unita nei due mesi precedenti. La media a 3 mesi balza a un sontuoso 284.000.

** La disoccupazione resta al 5%, ma solo a causa di un balzo della forza lavoro di 466.000 unità.

** Deludono solo i salari orari, che restano invariati a fronte di attese di un incremento di 0.2%. Le pressioni salariali restano contenute, ma se non altro questa è una buona notizia sul fronte politica monetaria, nel senso che non forza la mano alla Fed.

In generale il mercato del lavoro US continua a migliorare, trainato da costruzioni e settore servizi. Il rallentamento autunnale è ormai un ricordo, anche se la forza degli ultimi mesi è influenzata positivamente (per una volta) dal clima e forse sovrastima il trend.

In ogni caso, per quanto l’occupazione non sia un indicatore particolarmente anticipatore (anzi) , è difficile immaginare un marcato rallentamento macro negli USA con questi dati, e il costo del carburante così basso.

La reazione dei mercati è stata inizialmente positiva, a dimostrazione che gli investitori hanno fame di crescita, e di buone notizie. Ma è durato poco, a conferma del fatto che questa deve passare alla storia come una delle settimane inizio d’anno peggiori di sempre.

Tra i motivi per il ritorno della risk adversion, la Cina merita ancora il posto d’onore. Si sospetta che nel week end le autorità decidano di seguire i consigli degli advisor e svalutare, oppure si temono nuovi crolli azionari lunedi.

A parte ciò una lettura meno positiva del dato odierno è che mantiene la FED sul suo tightening path, come noto più aggressivo di quanto prezzato dal mercato. Ergo $ forte, e quindi difficoltà per commodities e emergenti, e maggior tendenza dei cinesi a svalutare, visto che ora sono legati ad un basket. Insomma il procrastinarsi di quanto al momento affligge i mercati.

Così, i mercati europei chiudono una settimana da dimenticare (Eurostoxx -7%), l’€ resta sui livelli di inizio d’anno, chiuso tra la Fed e la risk adversion, i bonds restano sostenuti, e le attese di inflazione continuano a crollare. Impressionante il repricing di queste ultime, dall’ultimo meeting ECB (5y forward -25 bps), food for thought per Draghi e il governing Council ECB il 21 gennaio.

Il bello è che i dati macro europei continuano imperterriti a mostrare lo stesso quadro, una crescita intorno all’1.5% annualizzato.

Per fortuna la prossima settimana inizia la earning season US e ciò dovrebbe distogliere un po’ di attenzione da questi temi ormai scontati.

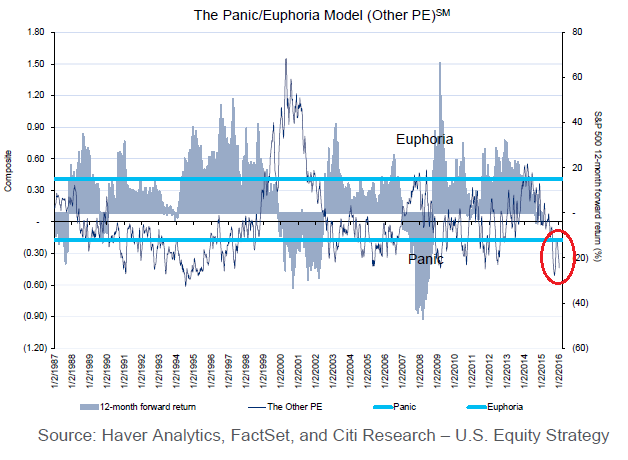

Una buona raffigurazione dell’eccesso di pessimismo che attanaglia i mercati in quest’inizio anno la fornisce il Citi Panic /Euophoria model (vedi grafico) tornato in zona di panico estremo.

Su questi livelli il modello indica una probabilità del 95% di performance positive a 12 mesi.

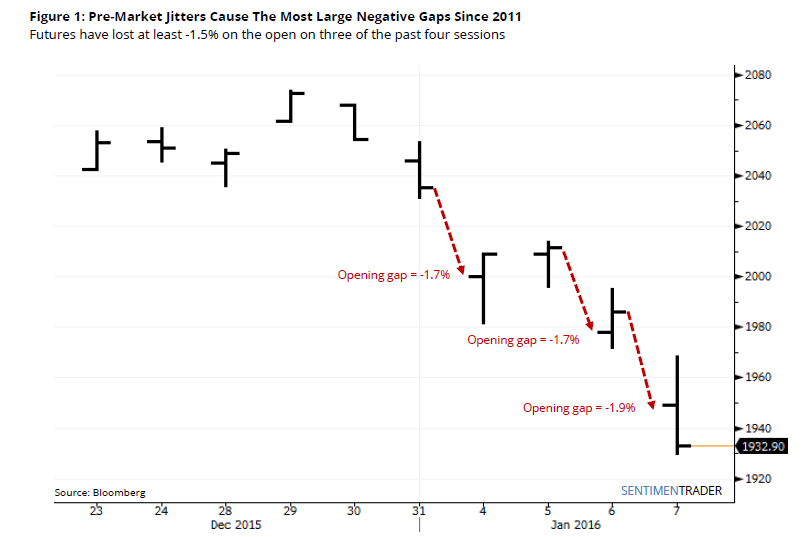

Su un orizzonte temporale più breve ci fornisce indicazioni Sentimentrader.com con un analisi statistica sulle performance seguite ad una serie di gap down come quelli osservati a Wall Street nell’ultima settimana.

Nella storia dell’S&P 500, si sono osservati 126 gap down di oltre l’1.5%, dei quali 122 si sono chiusi nei successivi 3 mesi, ma il tempo medio di chiusura è stato di 2 giorni. Nelle 17 occasioni in cui vi sono stati 2 gap down consecutivi, questi sono stati chiusi tutti nel volgere di 2 mesi, con tempo medio di chiusura di 3 giorni, anche se in 5 occasioni l’indice si è perso un altro 5% prima di rimbalzare.

Una buona dimostrazione che anche nel breve gli eccessi di pessimismo danno solitamente luogo a bruschi rimbalzi del sentiment.