Italiano

Italiano English

English

Ieri sera, Wall Street ha progredito ulteriormente dopo la chiusura europea, per chiudere sui massimi, superando nettamente la resistenza in area 2450 di S&P 500. Sembra che oggi avremo qualche problema col “follow through” (mentre scrivo l’indice è tornato sotto il livello citato) ma la piazza US ci ha abituato a recuperi finali e quindi non è ancora detto che il breakout non venga confermato dalla price action odierna.

Dopo il buon tono di ieri, l’Asia oggi ha mostrato un mood più opaco. Inizialmente trainata dal buon sentiment globale, la parte emergente dell’area comincia a guardare con un po’ di sospetto gli effetti del cambio di stance FED sul tassi US e dollaro. Non a caso le principali divise emergenti perdono tutte terreno. E poi c’ la perdurante debolezza di oil e commodities a pesare sull’area. Infine, c’è un po’ di tensione sui mercati cinesi per l’incombere dell’annuncio sull’inclusione delle “A” shares negli indici MSCI.

Fa naturalmente eccezione la piazza di Tokyo, che ha parecchio da rallegrarsi del cambio di marcia di Yellen e C. L’ulteriore incremento dell’indice Tankan Reuters (+26 a giugno vs +24 a maggio, ai massimi dal 2007) ha fornito un ulteriore nota di ottimismo.

L’azionario europeo in mattinata ha fattorizzato l’ulteriore rally di Wall Street con un apertura positiva, che ha permesso al Dax di segnare, nel durante, il massimo storico. In una mattinata priva di dati rilevanti, ci ha pensato il governatore della Bank of England Carney a creare movimento, dichiarando che “non è certo il momento di alzare i tassi in UK”. La sterlina, che aveva ricevuto un po’ di supporto dall’apparente discordia tra i membri del Monetary Policy Committee (5 a 3 per lasciare i tassi invariati) è schiantata. Stranamente, il FTSE 100 se ne è avvantaggiato solo temporaneamente.

A metà giornata, il sentiment ha preso a deteriorarsi. Tra i catalyst un ulteriore discesa del petrolio, giunto ai minimi da novembre scorso. La scusa odierna è stata l’accelerazione della produzione libica, che si vede raddoppiare rispetto al 2016. Il paniere di commodities CRB, dal canto suo, fa i minimi da 14 mesi.

A parte ciò, anche oggi i membri FED si sono succeduti nel giustificare l’outcome del FOMC di settimana scorsa. Se il moderato Evans, pur chiarendo che i Fed Funds sono dove lui ritiene che debbano stare, ha espresso inquietudine per il basso lovello di inflazione, Rosengren ha dichiarato senza mezzi termini che i tassi bassi implicano rischi per la stabilità finanziaria, e rendono più arduo combattere le future recessioni.

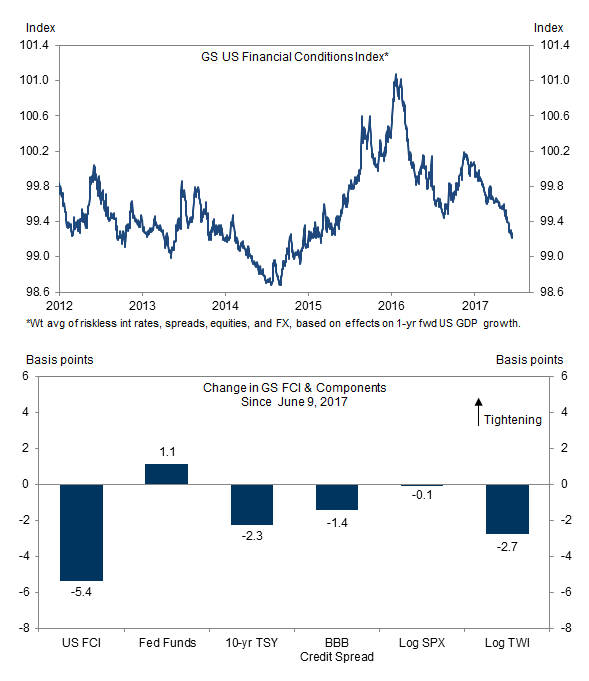

In effetti, come si nota dal grafico dell’indice delle financial conditions di Goldman Sachs, la volatilità bassa, la compressione di tassi e spreads e la caccia al rendimento hanno reso estremamente accomodanti le condizioni finanziarie.

Ovvio che la FED si preoccupi di evitare che gli operatori accumulino eccessive quantità di rischio in portafoglio.

Cosi i mercati hanno raccolto il messaggio, il Dollar index ha guadagnato ulteriore terreno e l’azionario è passato in negativo, con i principali indici europei che restituiscono parte della performance di ieri. Milano anche di più, zavorrata da Eni, e dal gravare, sul settore bancario, della vicenda delle Venete che resta quanto mai fluida. Le indiscrezioni puntano verso una soluzione del tipo bad & good bank, ma non è chiaro come la bad bank verrà finanziata, visto che i subordinati non bastano a coprirne i costi, e Bruxelles, almeno in teoria, vieta un contributo statale per le perdite pregresse. Vedremo.

Tutt’altra aria sul BTP, che continua a giovarsi del recedere del rischio elezioni anticipate e sconta forse un ulteriore arretramento del Movimento 5 Stelle ai ballottaggi regionali. A favore dei titoli di stato, alcuni riportano l’ammorbidimento di Bruxelles nei confronti della Manovra finanziaria. Mi pare pretestuoso, visto che ciò si traduce in un peggioramento del quadro delle finanze pubbliche, e un maggior deficit da finanziare con le emissioni. Ma è un fatto che il 10 anni BTP non ha quasi nemmeno rallentato alla soglia del 2% di rendimento, segno di un quadro tecnico assai costruttivo. Ironicamente, l’azionario, che dovrebbe invece gradire una stance fiscale più morbida, consolida. Ma aveva già fatto tanto.

Sul fronte tecnico si segnala il completamento del testa e spalle rialzista del dollar index (purche l’indiice si mantenga sopra 97.60). Il primo target è 98.50.