Italiano

Italiano English

English

Inizio settimana decisamente positivo sui mercati.

Per giustificare il sentiment, si è guardato alla vittoria del Partito di Macron al secondo turno delle elezioni parlamentari francesi. “En Marche” si è aggiudicato la maggioranza assoluta dei seggi (350 su 577), niente male per una compagine nata 14 mesi fa (anche se il sistema elettorale francese gli ha dato una grossa mano).

Peraltro, a ben vedere, il risultato di Macron è leggermente inferiore alle attese, ed è stato ottenuto con un affluenza bassissima (44%). Ciò non riduce in alcun modo la sua posizione di forza, ma è un argomento contro il considerare la sua affermazione il principale catalyst per il sentiment.

Restando su argomenti politici, continua il calvario per la Premier inglese May, incapace di raggiungere un accordo con il DUP, e presa di mira per la mancanza di empatia verso le vittime del rogo di Londra. Gli ultimi sondaggi danno addirittura i Laburisti in vantaggio. Ed oggi, senza un Governo, iniziano le negoziazioni per la Brexit. In bocca al lupo.

In realtà, i mercati sembrano essersi già messi alle spalle la sorpresa FED, archiviandola nuova stance sostanzialmente come velleitaria ( la curva US continua a prezzare poco più di un rialzo nei prossimi 18 mesi a fronte dei 4 indicati dalle FOMC projections).

La seduta asiatica ha visto i principali indici mettere a segno buoni progressi. Sugli scudi i mercati cinesi, grazie ad attese di inclusione delle “A” shares negli indici di Morgan Stanley. Finora le aspettative sono andate regolarmente deluse, e nemmeno questa volta è certo, ma è senz’altro possibile. Lieve accelerazione nei prezzi delle case rilevati nelle prime 70 città cinesi a maggio. In realtà si nota una divergenza tra la tendenza dei prezzi nelle città principali, in cui sono state imposte misure anti speculazione, e quelle di dimensioni più ridotte, dove i prezzi continuano a correre. Lo stato globale segnala sempre una crescita superiore al 10% anno su anno, tanto per dare un idea del livello. Tra i motivi della forza dell’azionario locale è stato anche indicata l’iniezione di liquidità operata dalla PBOC via open market operations.

In buona forma anche Tokyo, che ha potuto beneficiare della reazione dello Yen alla divergenza di retorica tra la Yellen e Kuroda. Tra i pochi dati macro odierni, una sorpresa è venuta dalla bilancia commerciale giapponese di maggio, depressa dal valore delle importazioni (volume e prezzi) a fronte del quale le esportazioni, pur accelerando, hanno deluso.

L’apertura europea ha rispecchiato il buon sentiment dell’Asia, con i principali indici in recupero fin dalle prime battute. Lievemente meno brillante il listino milanese, il quale ha pagato, oltre a un paio di stacchi dividendi importanti, la perdurante incertezza sul settore bancario. Se sul Montepaschi le difficoltà sulla cartolarizzazione delle sofferenze non sembrano sufficienti a fermare la soluzione con ricapitalizzazione preventiva, per le Venete il reperimento dei capitali privati sembra uno scoglio insormontabile, che apre a scenari da contributo obbligatorio per il settore, liquidazione controllata degli istituti o split tra good e bad banks, con inevitabile incertezza su quali asset vanno nelle prime e quali nelle seconde (banco Espirito Santo docet). Al momento si sa solo che la soluzione è in corso d’opera e non è imminente.

Nel primo pomeriggio, su una Wall Street già in aria da nuovi massimi, ha impattato positivamente il discorso di Dudley. Il Presidente della Fed di New York ha diciarato di essere convinto che l’espansione americana ha ancora parecchia strada davanti, e che i livelli di confidence sono estremamente elevati. Il mercato del lavoro è a piena occupazione e un ulteriore miglioramento produrrà una lieve accelerazione dei salari. In ogni caso i rialzi dei tassi non hanno affatto inasprito le condizioni finanziarie, ed anzi interromperli adesso metterebbe in pericolo l’economia.

Insomma una sorta di spot per la Goldilocks economy, non troppo calda, ne troppo fredda, come la minestra della favola (appunto Riccioli d’oro e i 3 orsi), alla base del recente status quo sui mercati, caratterizzato da bassa volatilità e carry trades.

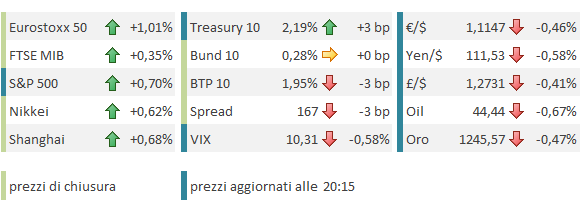

Cosi l’S&P è partito in guadagno e sta seriamente testando la resistenza in area 2450, soltanto sfiorata nelle ultime settimane. I nuovi massimi sono agevolati da un nuovo tentativo di rimbalzo del Nasdaq. Su queste basi l’azionario europeo ha chiuso in bellezza, con l’Eurostox in grado di riportarsi al centro del recente range, il cui limite inferiore è stato testato appena 2 sedute fa.

L’aspetto interessante della price action pomeridiana, al di la dei nuovi massimi che sicuramente hanno rilevante valenza tecnica, è che, vuoi per Dudley, vuoi per altro, è ripreso il movimento su dollaro e tassi US iniziato subito dopo il FOMC, col primo in grado di riportarsi sui massimi di venerdi mattina e i secondi salita di una manciata di basis points su tutte le scadenze tra i 2 e i 10 anni. Vediamo se anche questo movimento ha gambe. Personalmente resto convinto che l’attuale livello del biglietto verde non rispecchi in alcun modo la possibilità che la FED parta con la riduzione del bilancio da qui a 3/6 mesi. Naturalmente nel caso si parta a Dicembre, questo è ancora lontano. Ma, a meno di un cambio di scenario che porti la Yellen a più miti consigli, una partenza a Dicembre implica un rialzo dei tassi a settemebre e il mercato attribuisce a quest’eventualità si e no un 20% di probabilità.

Sul fronte tecnico, sembra che i prossimi giorni forniranno spunti intererssanti:

** L’S&P 500 deve completare il nuovo brakout ed eventualmente confermarlo domani. Se la recente storia è una guida, l’indice potrebbe fare un gradino di 1.5-2% e poi riprendere il consolidamento laterale. Il caveat è che il Nasdaq non è ancora uscito dalla correzione

(si trova ancora sotto la media a 20 giorni e sotto il 50% di ritracciamento del calo) ed è difficile che l’S&P vada lontano se il Nasdaq non collabora.

** Il Dollar Index è a contatto con la neckline del tesa e spalle rialzista illustrato venerdi e un superamento confermato cambierebbe il trend di breve.

** Il 2 anni treasury è a sua volta vicino alla resistenza in area 1.36% oltre la quale farebbe i massimi dal 2009 (dal 2008 nel caso superasse 1.40%). Naturalmente il suo fato è strettamente legato a quello del Dollar Index, il che rende la cosa più interessante. Sopra questi livelli lo spazio è parecchio, specie se uno immagina che la curva US vada a prezzare lo scenario parente di quello FED (Fed Funds a 2.125 a fine 2018).