Italiano

Italiano English

English

Giornata di rimbalzo, quella odierna, per gli asset penalizzati tra la fine della settimana scorsa e ieri (su tutti, Nasdaq e Sterlina).

Il recupero del sentiment si è visto fin dall’ Asia, con i principali indici in grado, nonostante la perdurante debolezza del tech di ieri, di mostrare moderati guadagni. Tra le eccezioni Tokyo e Mumbai, rimaste al palo, la prima sempre con un occhio allo Yen, e la seconda che non è riuscita a bilanciare col resto la debolezza dell IT.

Il mood si è propagato anche agli indici europei che dopo un iniziale di studio hanno messo su qualche guadagno. Ironicamente, la piazza partita meglio, Londra, ha innestato la retromarcia quando la sterlina ha mostrato il primo rimbalzo convincente dalla tornata elettorale. Il catalyst sono state alcune dichiarazioni conciliatorie della May sulla Brexit, dopo che ieri il Partito le ha confermato la fiducia (per ora). Alla forza del pound ha eventualmente collaborato anche il CPI di maggio sopra attese, per l’invidia dell’Eurozone. Sicuramente il positioning estremo ha esaltato questi modesti catalyst, anche perchè per ora i tentativi di formare una coalizione di Governo con gli unionisti Nord-Irlandesi non sono approdati a nulla (si rumoreggia però di un accordo domani).

La convinzione però è rimasta merce scarsa nel rally della mattinata europea. Lo si è notato nei volumi e nell’entità che non è mai sembrata in grado di recuperare le perdite di ieri. Colpa anche dell’€, che, recentemente sganciatosi dal differenziale tassi, ha preso il vizio di accompagnare i recuperi dell’azionario continentale, come se ognuno di essi rappresentasse denaro estero in arrivo. Discorso tutt’altro che insensato, beninteso. Non più di qualche settimana fa uno studio di Deutsche bank ha mostrato come il grosso degli investitori esteri non si curi più di hedgiare il rischio cambio dei suoi acquisti, un chiaro segnale di fiducia nella growth story europea.

Peccato che l’ultima gamba di rally della divisa unica contro $ e yen abbia coinciso con una sottoperformance dei mercati europei nei confronti di quelli globali: il massimo dell’Eurostox al momento coincide con il risultato del ballottaggio tra Macron e la Le Pen. Da quel momento in poi, finora,ulteriori miglioramenti dei dati macro e revisioni al rialzo degli utili non si sono tradotti in nuovi massimi.

Parlando di sentiment macroeconomico, oggi lo zew di giugno ha segnato un nuovo massimo dal 2011 (componente coincidente) a testimonianza dell’umore degli analisti nei confronti dell’economia tedesca.

Il punto rilevante è, a mio modo di vedere, che margine di miglioramento abbiano ancora le survey di attività economica, dai livelli attuali, in particolare alla luce dell’apprezzamento della divisa (il surplus commerciale Eurozone resta enorme), e della perdita di momentum comparsa in quelli US da qualche mese a questa parte. Certo, ho fatto le stesse osservazioni il mese scorso, e le survey di maggio sono restate stellari. Il 23 Giugno i PMI Flash ci forniranno nuovi indizi. Nel frattempo però il rally azionario europeo è andato in stallo, e i rendimenti sono crollati, in Eurozone come altrove.

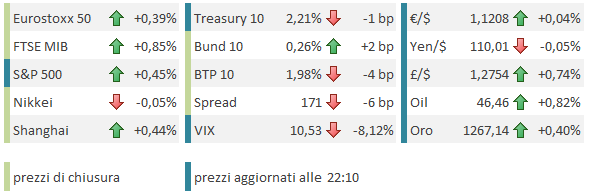

Continua imperterrito il rally del BTP, giunto al suo quarto giorno, per un totale di oltre 30 basis points di calo del rendmento sul 10 anni. La matrice è sicuramente di short covering, se il crollo dell’open interest sul future indica qualcosa. Oggi, dopo l’asta BTP di metà mese, il movimento è ripartito, con lo scattare di evidenti, quanto ovvii, stop loss poco sotto il 2% di rendimento. Sembra improbabile che dopo un rally del genere i livelli di 2% e 170 di spread cedano senza lottare almeno un po’. Ma evidentemente il rischio elezioni aveva fatto accumulare un bel corto tattico, e il calo dei 5 Stelle è visto come un bel cambio di scenario. Il rischio, è che l’ipotesi elezioni anticipate si riapra, o perche la legge elettorale, tornata in Commissione, riprende vita, o per convenienze dei grandi partiti dopo i ballottaggi del 25 Giugno.

Nel frattempo, un po’ di supporto alle banche italiane è arrivato dalle dichiarazioni di Padoan secondo cui la soluzione per le venete è prossima e non comporterà bail in per i correntisti e i bonds senior. Considerando che il 21 giugno scade un subordinato da 150 mln della Veneto Banca e pare che non ci sia grace period (se non lo rimborsano scatta il default tecnico) lo credo bene che un qualche genere di soluzione debba essere vicina.

Con qualche titubanza nella prima parte di seduta (costata qualche frazione di punto all’Eurostoxx in chiusura), anche il Nasdaq ha preso la via del rialzo, consentendo a Wall Street di riproiettarsi verso i massimi, dai quali non si era troppo distanziato per la verità. L’entusiasmo resta confinato nell’equity peraltro, visto che il 10 anni treasury resta avviluppato intorno al 2.20%, nei pressi dei minimi del recente range, e il Dollaro rimane al palo vs i principali cross, nonostante l’incombere del FOMC domani.

Già, il FOMC. Considerando che un rialzo di 25 bps è scontato, che altro attendersi? Per quanto non manchino motivi di prudenza sul fronte inflazione, personalmente mi aspetto che la Yellen cercerà di apportare meno modifiche possibile alla stance, confermando di fatto l’intenzione di alzare i tassi almeno un’altra volta nel 2017, e quella di iniziare la riduzione del bilancio FED nella seconda parte dell’anno. Gl argomenti per farlo non le mancano. La disoccupazione, per cominciare, naviga già sotto il target FED di fine anno (4.5%), e ben sotto quello di lungo periodo (4.7%). In secondo luogo, complice un dollaro debole e mercati azionari e del credito sui massimi, le condizioni finanziarie sono estremamente accomodative, e non sembra il caso di ingentilirle di più. Infine l’assenza di volatilità e i tassi estremamente bassi non possono non far riaffiorare nel Committee inquietudini circa i rischi per la stabilità finanziaria a medio termine. Per questo motivo soprattutto ritengo che la Yellen tenderà nuovamente a classificare come teporaneo il rallentamento dell’inflazione, confermerà nella sostanza lo scenario di normalizzazione di tassi e bilancio delineato recentemente, e non perderà l’occasione per cercare di ricostruire un po’ di premio al rischio nella curva dei tassi US.

Sul fronte tecnico, mentre l’S&P 500 ha, di poco, fatto nuovi massimi, il Nasdaq 100 col rimbalzo partito ieri a metà seduta ha ritracciato circa la metà del calo totale, e al momento si trova al cospetto della media mobile a 20 giorni, il cui superamento indicherebbe un ritorno sui massimi. Peraltro, il pesante posizionamento sui tecnologici indicato in molte survey e la pesante rotazione settoriale avvenuta negli ultimi giorni in concomitanza con lo storno sembrerebbe indicare una maggiore probabilità di un fallimento di questo primo rimbalzo.