Italiano

Italiano English

English

NB: Lampi va in vacanza e torna il 5 Gennaio 2016

Alla ricerca di un modo efficace e sintetico per rappresentare questo 2015, ho optato per un elenco di quelle che a mio modo di vedere sono state le 5 principali conferme, e delle 5 principali sorprese.

Conferme:

1) QE ECB.

Dopo lunga gestazione, alla fine la banca Centrale Europea ha varato un robusto Quantitative Easing nel primo trimestre dell’anno. Se questa era forse una mossa scontata, l’entità, ma sopratutto il suo incremento meno di un anno dopo il varo lo erano un po’ meno.

2) Il rialzo dei tassi US.

Un altra attesa rispettata, sebbene in extremis. Il 2015 segna il ritorno della Fed alla politica monetaria tradizionale, in un certo senso (siamo ancora lontani dallo smantellamento del bilancio FED).

3) Il rafforzamento del $, e l’indebolimento dell’€.

Diretta conseguenza dei punti 1 e 2. Il biglietto verde si è apprezzato di circa un 9% (Dollar Index), e l’€ si è indebolito più o meno di altrettanto (10%)

4) Ripresa Europea.

Dopo un paio di false partenze, l’economia EU ha infine accelerato, e si è assestata su un tasso di crescita intorno all’1.5% annualizzato. Un tasso inferiore alle attese, ma accettabile alla luce degli shock che ha dovuto assorbire.

5) La Grecia è restata nell’€ e sotto il programma EU.

Ad un certo punto è sembrato che questa dovesse rivelarsi come una delle più grosse sorprese dell’anno, ma alla fine ha prevalso la ragione.

Sorprese:

1) Petrolio.

Smentendo il consenso che si attendeva un rimbalzo, o per lo meno una stabilizzazione, l’oil ha perso un ulteriore 30% . Ugualmente sorprendente il -23% del paniere di commodities CRB, ai minimi dal 2002.

2) Svalutazione e mini bolla equity cinese.

Che il colosso asiatico avrebbe rallentato la crescita, erano in molti ad attenderselo. Ma che i mercati locali avrebbero fatto un andata e ritorno a +60% e le autorità avrebbero attenuato il peg col dollaro ha sorpreso assai di più. L’impatto sulle economie asiatiche è stato fortissimo.

3) Abbandono del floor con l’€ da parte della Swiss National Bank.

Dopo, erano tutti d’accordo che era l’unica cosa che poteva fare. Ma l’improvviso abbandono del floor da parte della banca Centrale Svizzera ha prodotto un oscillazione del 20% sul cambio, che ha frantumato parecchi record. Come corollario, l’SNB ha definitivamente sdoganato i tassi negativi, portando il deposito a -0.75%.

4) Borse Europee.

Il fatto che, nonostante il QE, la svalutazione dell’€ e la ripresa, l’Eurostoxx (principali 50 titoli europei) stia ancora lottando, a una manciata di sedute da fine anno, per mantenersi in positivo, è, a mio modo di vedere, una discreta sorpresa.

5) Volksvagen

Non avrà forse tutte le conseguenze sistemiche che gli sono state attribuite al suo esplodere. Ma la vicenda del software truffa della casa automobilistica tedesca resta a mio modo di vedere uno dei fatti più sconcertanti di questo 2015.

Questa la mia personale classifica. Chi volesse proporre altre conferme/sorprese mi scriva all’indirizzo giuseppe.sersale@anthilia.it e, il 5 di gennaio riporterò un compendio delle segnalazioni ricevute.

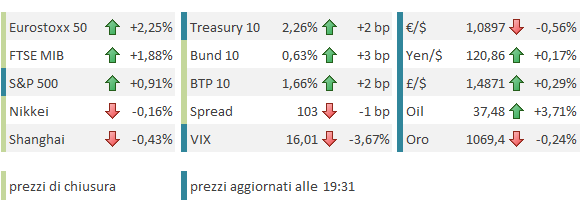

Giusto 2 parole sulla giornata odierna, importante dal punto di vista dei movimenti, ma scarsa da quello dei temi per giustificarli.

La forza di Wall Street ieri ha ispirato a macchia di leopardo l’Asia. Brillanti Hong Kong e India, poco mosse le altre piazze, con Shanghai in marginale calo, eventualmente appesantita da notizie di nuovi default in arrivo. Chiusa per festività Tokyo.

Insolitamente (per i tempi) brillante, per contro, la mattinata europea, con gli indici in violenta accelerazione poco dopo l’apertura. Tra i temi trainanti, basic materials ed energy (che chiuderanno rispettivamente a+6.3% e +4.7%). Il settore dei materiali è forse stato aiutato dalla notizia che in Cina si sta pensando a costituire un fondo per facilitare la riduzione della capacità produttiva di acciaio. Quanto all’Energy, ha sicuramente beneficiato della forza dell’oil, al secondo giorno di rimbalzo.

La scarsa liquidità tipica del periodo festivo ha fatto il resto, esaltando l’effetto sui prezzi delle frenetiche ricoperture.

Nel pomeriggio, dati misti in US hanno fatto ben poco per modificare il quadro. Buoni i redditi e la spesa di novembre, ma le pressioni inflattive latitano ancora (PCE core deflator fisso a 1.3%). In linea con attese i durable goods di novembre, e deludenti le vendite di nuove case, in particolare alla luce della revisione del dato di ottobre. Leggermente meglio delle attese la U. of Michigan consumer confidence di dicembre.

Il buon tono di Wall Street, al momento positiva per il terzo giorno a fila, ha permesso agli indici europei, aiutati anche dal dollaro in spolvero, di chiudere in bellezza. Sempre pesanti i bonds, in questo caso penalizzati dal risk appetite.

Il driver principale del sentiment mi sembra il petrolio, che al momento aggiunge un 3.5% al +4% di ieri (e non scende da ben 3 giorni).

La stagionalità citata ieri sembra aver infine ingranato, e dovrebbe permettere un finale di 2015 tranquillo. Vedremo.

Buone Feste a Tutti, e Buon Inizio.