Italiano

Italiano English

English

NB oggi ancora sintesi causa impegni

Comunque sia, il movimento non ha particolarmente impressionato l’Asia, protagonista di una seduta incolore. D’altronde, con l’avvicinarsi delle feste gli spunti e l’attività si stanno rarefacendo.

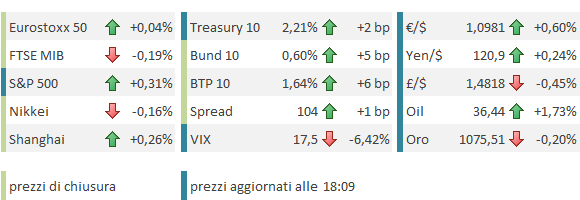

Per contro, l’Europa ci ha provato a capitalizzare il recupero dell’S&P, con un apertura discreta, ma il rally è durato assai meno di ieri, e, per metà mattina, gli indici avevano rotto i minimi di ieri, arrivando a cedere quasi l’1%. E ciò, senza un motivo preciso se non la crescente forza dell’€ e l’estrema fragilità del sentiment, amplificate dalla scarsa liquidità del periodo, che rende determinanti i pochi flussi.

Deboli anche i bonds, senza particolari distinzioni tra periferia e core europe. Il guaio è che le attese di inflazione hanno continuato a deteriorarsi, dal vituperato meeting ECB del 3 Dicembre: il 5/5 anni forward si è perso 18 bps ed è tornato ad un mediocre 1.62%, mentre l’inflation swap a 5 anni ne ha lasciati sul campo oltre 20, e staziona sui livelli di settembre (Vedi grafico allegato).

Volendo attribuire un significato a questo al movimento degli asset europei (Equity, tassi, divisa) sembra che i mercati stiano dicendo all’ECB che quanto varato è insufficiente allo scopo prefisso.

Tra l’altro, il risultato di questa divergenza tassi nominali – attese inflazione è che i tassi reali salgono il che, insieme al fin qui modesto rialzo della divisa unica costituisce un inasprimento delle condizioni di politica monetaria. Vedremo quanto ci metterà questo stato di cose a produrre una reazione, almeno sotto forma di retorica, da parte dei membri ECB.

Nel primo pomeriggio, la terza stima del GDP US del terzo trimestre non ha riservato particolari colpi di scena. Leggermente meglio del consenso (2% da prec 2.1% e vs attese per 1.9%) l’incremento, grazie a consumi, mentre una marginale revisione al rialzi degli investimenti è stata bilanciata dal calo di esportazioni e scorte. Deludenti per contro le existing home sales di novembre, mentre il Richmond Fed index è tornato a mostrare incremento dell’attività.

La tenuta di Wall Street, e un oil in marginale progresso hanno concesso all’Europa di evitare, di un inezia, la terza discesa a fila, e la rottura del supporto in area 3225-3200. Ma gran parte dell’overperformance post FOMC è svanita. E il petrolio e Wall Street continuano ad essere arbitri della direzione nel breve.

A tale proposito interessanti due osservazioni di Sentimentrader.com:

1) Negli ultimi 35 anni per 10 volte la performance di Wall Street nelle prime 3 settimane di dicembre è stata negativa di oltre 2%. Di queste 10 occasioni, solo nel 1981 comprare 3 giorni lavorativi prima di Natale (in questo caso ieri) ha portato a perdere soldi nelle 2 settimane successive. La performance media del trade è un +2.8%. Un caso di “strong seasonality”.

2) La struttura del mercato dei future sul petrolio ha raggiunto il record di inclinazione da 30 anni. La differenza tra il prezzo del future con scadenza tra 6 mesi e quello in scadenza tra un mese supera il 13% (i traders sono più positivi sul greggio a medio termine). Statisticamente, differenziali superiori al 10% hanno portato in media a bottom di lungo periodo, secondo le rilevazioni di Sentimentrader.com