Italiano

Italiano English

English

Ieri sera, l’S&P 500 è riuscito a chiudere marginalmente sopra 2400 punti, segnando nuovi massimi storici (per la diciassettesima volta quest’anno).

Non che il movimento sia stato esplosivo, visto che l’indice è rimasto contenuto in uno 0.2% da mezz’ora dopo l’apertura fino alla chiusura. Non proprio la price action che ti aspetti quando un indice ha ragione di una resistenza che lo contiene da oltre 2 mesi. Peraltro, lo 0.48% messo a segno dall’indice costituisce la miglior performance delle ultime 3 settimane, il che può essere letto come un segnale di accelerazione, oppure come l’ennesimo sintomo dell’estrema quiete di quest’ultimo periodo.

Poco dopo la chiusura, il Washington Post ha pubblicato la notizia che Trump avrebbe rivelato ad autorità russe (Ambasciatore e Ministro delle Finanze) materiale classificato come segreto. Lo scoop è stato prima negato dall’ entourage del Presidente, e poi successivamente da lui ammesso in un Tweet in cui ha aggiunto che declassificare materiale è nelle sue prerogative. La querelle sta avendo ampio spazio sui media oggi, con numerosi esponenti anche tra i Repubblicani (vedi Mc Cain) che criticano aspramente la disclosure, sostenendo che mette a rischio le fonti (si trattava di materiale rivelato da un alleato, la cui diffusione, per la classificazione ricevuta, era interdetta agli alleati e limitata all’interno della Casa bianca). Altri sostengono che non vi è stata divulgazione di informazioni sensibili. Il National Security Advisor Mc Master, che ieri aveva negato l’accaduto, ha dichiarato in conferenza stampa poco fa che quanto discusso era appropriato e che non teme alcuna conseguenza nei rapporti con gli alleati.

La cosa interessante è che questo presunto scandalo giunge a pochi giorni dal licenziamento, a opera di Trump, del capo dell’FBI, che stava conducendo un indagine sui suoi rapporti coi Russi, in occasione delle loro presunte interferenze nelle elezioni presidenziali di Novembre.

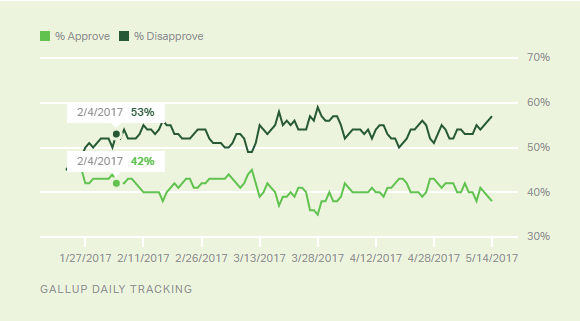

Una buona misura dell’impatto della confusione che regna a Washington la danno i sondaggi sulla popolarità del Presidente. La poll di Gallup, aggiornata fino a domenica (non contiene quest’ultimo scandalo) mostra che il rimbalzo seguito al bombardamento in Siria si è già dileguato.

Venendo ai mercati finanziari, la principale vittima della fase politica in US sembra essere il dollaro. Usando un immagine grossolana ma efficace, si può dire che con oggi il dollar index è tornato sui livelli del 9 novembre, cancellando, nel processo, l’effetto boost fiscale, l’accelerazione dei dati macro (soprattutto le survey) e ben 2 rialzi dei tassi da parte della FED.

Semplicistico? Può darsi. Ma la verità è che diversi dei fattori dietro la recente debolezza del biglietto verde sono in tutto o in parte un prodotto dell’impasse dell’amministrazione US:

** Innanzitutto, dopo le prime ore di sgomento (appunto il 9 novembre) l’avvento di Trump era stato salutato come foriero di stimolo fiscale aggressivo e inasprimento dei regimi tariffari (fino all’istituzione di una border tax) tutti fattori positivi per la divisa. A 4 mesi dall’insediamento non si dispone di alcun dettaglio delle misure, mentre crescono gli ostacoli al dibattito, individuabili nei problemi di Trump, nel debt ceiling, e nella vicenda della riforma sanitaria, destinati a impegnare il Congresso nei prossimi mesi.

** La diffidenza del mercato nell’andare a prezzare lo scenario FED e il calo dei differenziali tassi con Europa e Giappone sono, almeno in parte, un corollario dell flop descritto sopra. Come noto la divergenza tra politiche monetarie è tra i principali driver delle performance dei cambi.

** Analogamente, il ridimensionamento delle prospettive macro in relativo col, resto del mondo avrà giocato un ruolo. Uno sguardo ai surprise indexes di Citi mostra come Tra US, Europa, Emerging e G10, solo il primo sia passato in negativo mentre gli altri sono ancora a positivi (Il G10 di poco, visto il peso degli USA).

Non a caso, come ha segnalato oggi Deutsche Bank, un analisi dei flussi in entrata nei principali ETF che investono in Europa, divisi tra quelli che coprono il rischio cambio e quelli che non lo fanno, mostra che recentemente solo il 20% dei flussi in provenienza da US va nei prodotti a cambio coperto. Così, il rapporto di forza tra le 2 famiglie di prodotto è passato al 50/50% dal 60/40% di inizio anno e sta scendendo rapidamente. In altre parole, chi compra Europa compra anche l’Economia, non solo il QE come nel 2015.

Come detto sopra, anche la riluttanza dei rendimenti a salire sembra dipendere almeno in parte dallo stato di cose a Washington. Niente stimolo promesso, niente accelerazione macro, niente pressione sui salari, niente deterioramento delle finanze US, pochi motivi per vendere treasuries.

L’asset class meno intaccata al momento sembra essere l’azionario US, che resta sui massimi storici principalmente in virtù di un earning season assai lusinghiera, e della percezione che la crescita degli utili è qui per restare, a prescindere alla politica. Va detto che, nell’ultimo periodo, l’outperformance dell’Europa è stata significativa, ma questa va principalmente ascritta al catch up degli utili europei, e al calo del rischio politico dopo le elezioni in Francia.

Prospetticamente, uno sguardo al grafico sopra mostra che il quadro tecnico per il biglietto verde non è dei migliori, con il dollar index che ha messo a segno una serie di massimi e minimi decrescenti che lo ha portato a tagliare la media mobile a 200 giorni e a bucare il supporto in area 98.50.

Per quanto riguarda i potenziali fattori a supporto, abbiamo il rialzo FED in arrivo a Giugno, al quale la FED ha già preparato il mercato, e che verrà ritirato solo in presenza di un serio motivo. In secondo luogo la divergenza tra i surprise indexes di US e altri paesi è giunta su livelli ai quali storicamente c’è poco upside. Nel grafico sotto è indicato l’andamento della divergenza tra surprise US ed EU.

Ne consegue che, per aprire posizioni ribassiste sul $, a questo punto aspetterei o una conferma della rottura, o livelli nel breve meno penalizzanti.

Per sintetizzare rapidamente il resto della giornata odierna, l’Asia ha offerto pochi spunti, mentre gli indici europei sono partiti guardinghi, forse per timore che Wall Street risentisse degli ultimi sviluppi. L’ € é stato protagonista nella generale avanzata dei cross vs $. A favore della divisa unica l’infuriare del dibattito sul tapering e le news dell’accordo Macron – Merkel sulla modificabilità dei trattati. Sul fronte macro buono l’autoreferenziale ZEW tedesco (è una survey di analisti) e in linea GDP europeo e italiano del primo trimestre (per poco il Belpaese non ha sorpreso al rialzo, il GDP trimestrale si è fermato a 0.24%, approssimato a 0.2%).

Nel pomeriggio in US deludenti i nuovi cantieri di aprile (ma a causa principalmente della volatile componente dei condomini) mentre la produzione industriale di aprile ha sorpreso in positivo con un solido +1% vs attese per 0.4%. I dettagli confermano la forza.

Non che il $ ci abbia fatto caso.

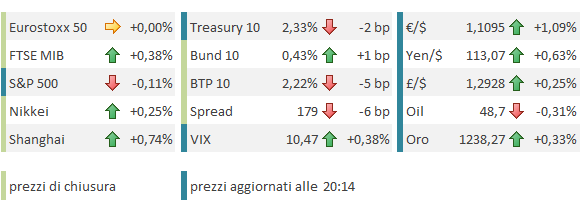

La seduta europea si chiude con variazioni marginali (un po’ meglio le borse periferiche) rendimenti core in lieve rialzo e spreads in forte contrazione. Al momento di chiudere il pezzo l’S&P ha impiegato le prime 3 ore e mezzo di contrattazione per calare di 0.12%, e segna 2399.60. Al momento non sembra che il ballo a cavallo di 2400 sia terminato.