Italiano

Italiano English

English

Alla fine le minute del FOMC del 15 marzo hanno causato più movimento di quel che mi attendevo. Il mercato si è focalizzato su 2 aspetti:

** l’osservazione che molti partecipanti ritengono le valutazioni dell’azionario elevate rispetto agli standard storici, e che in generale anche altri assets si sono apprezzati negli ultimi mesi. Diversi membri sostengono che il rally dei risk asset contribuisce a rendere accomodanti le condizioni finanziarie.

** La maggioranza dei membri giudica che una riduzione o cessazione del reinvestimento delle revenues del portafoglio di asset sia giustificata nella seconda parte dell’anno, purche lo scenario resti immutato e questa venga comunicata anticipatamente.

Il primo punto ha forse infastidito l’azionario non tanto per la constatazione sulle valutazioni (che i multipli di Wall Street siano su livelli superati consistentemente solo prima della grande depressione e durante la bolla tecnologica è cosa arcinota), ma per le implicazioni, in termini di easing delle condizioni finanziarie. Sembra di capire che il FOMC non vedrebbe male la ricostituzione di un po’ di premio al rischio ed il ritorno di un po’ di volatilità nell’azionario, per evitare, oltre che la formazione di bolle, che la sua forza inquini il mix di politica monetaria. Ciò potrebbe abbassare un po’ lo strike quella che è chiamata la “Fed put” (o Bernanke o Yellen put a seconda dell’inquilino della Fed) ovvero la tendenza a sostenere i corsi azionari nel caso di fiammate di volatilità.

Circa il secondo punto, è evidente che cambia un po’ il quadro di quello che era stato considerato un FOMC più accomodante delle attese. Se veramente la Fed intende iniziare a ridurre il proprio bilancio in corso d’anno, si capisce come mai ha evitato di segnalare l’intenzione di accelerare la normalizzazione dei tassi. L’idea è di lasciarsi del margine di manovra per gestire manovra su tassi e su bilancio.

Da Washington, poi continua la cacofonia. Dopo la rimozione di Bannon dal National Security Council, ieri sera Ryan ha dichiarato che la riforma fiscale richiederà più tempo di quella del Healthcare (ancora in alto mare) e che Camera e Senato non sono ancora concordi su un progetto (il secondo ancora non lo ha).

Non fosse per l’indiscusso carisma che deriva dalle loro cariche, Trump e il Portavoce della Camera Ryan sarebbero quasi comici. Poco meno di 2 mesi fa il Presidente US aveva dichiarato che nel volgere di “2 o 3 settimane” avrebbe annunciato una riforma fiscale “fenomenale”, e oggi a fronte dell’assenza di progressi apprezzabili, Ryan si trova ad ammettere la complessità e le divergenze al Congresso.

E Domani Trump affronterà la 2 giorni con il Presidente Cinese Xi Jinping. Giorni fa il Presidente ha attaccato la Cina e dichiarato che sarà un meeting “difficile”.Anche qui si troverà stretto tra le necessità della diplomazia e le sue promesse elettorali (di far dichiarare la Cina “manipolatrice di divisa”).

Su queste basi il mercato US ha dato luogo a un U-turn spettacolare (per i tempi) chiudendo in calo di 0.3% dopo essere stato in guadagno di 0.8%. Sorprendentemente stabile il Dollaro, chiuso tra l’indicazione di ulteriore tightening monetario, e le frizioni a Washington. La sorpresa è la stabilità dei treasuries, che avrebbero dovuto sentire le news ma eventualmente hanno ottenuto supporto dalla risk aversion e dalla prospettiva di un impatto sulle attese di inflazione.

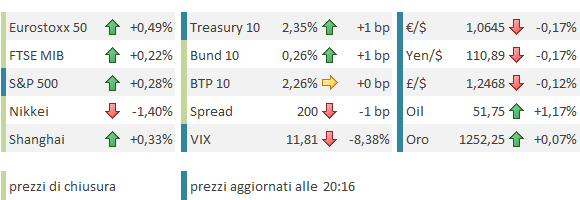

Le minute non sono piaciute molto nemmeno all’Asia. I principali indici hanno chiuso tutti in negativo, ad eccezione di Shanghai.

Difficile capire il motivo della pesantezza di Tokyo, ai minimi da quasi 4 mesi. Personalmente vedo la robusta discesa odierna come una reazione di delusione perchè, nonostante le minute hawkish e la tenuta del $, lo yen è tornato sui massimi di periodo sospinto dalla risk aversion. Vediamo se domani l’indice reagisce al rimbalzo del $/Yen (purchè duri). Sta di fatto che in un periodo di generale buon sentiment, il pessimismo nei confronti dell’azionario giapponese è rilevante, con la volatilità implicita ai massimi da inizio febbraio e lo scoperto ai massimi da settembre scorso.

La seduta europea ha avuto comprensibilmente un inizio pesante, dovendo fattorizzare l’U-turn di ieri in US. Ma gli indici si sono rapidamente ripresi, tornando in positivo a metà mattinata. Tra i catalyst, a parte il rimbalzo dei factory orders tedeschi di febbraio, il discorso di Draghi a Francoforte, in cui il Presidente ECB ha ribadito che non ci sono evidenze della necessità di fare modifiche alla stance di politica monetaria, perchè il quadro richiede ancora un espansività marcata. Prima di cambiare qualsivoglia fattore, tassi – acquisti – guidance, serve maggiore confidenza nel fatto che l’inflazione convergerà verso il target e ci resterà a medio termine, senza l’aiuto della politica monetaria.

Le minute ECB, uscite a metà giornata, hanno semplicemente confermato il messaggio. In particolare è stato osservato che è prematuro eliminare la guidance sui tassi, e alcuni hanno giudicato che le previsioni macro fossero eccessivamente ottimiste. Il bilancio dei rischi, pur in miglioramento, è stato giudicato ancora al ribasso.

Le news hanno supportato i bonds, indebolito marginalmente la divisa unica, e presumibilmente contribuito al ritorno dell’azionario sui livelli della giornata di ieri, prima dello storno finale. Solo il Dax sembra un po più pigro, forse perchè ancora zavorrato dal settore auto.

Dopo una partenza nervosa, Wall Street sembra aver intrapreso la via del recupero, mentre il biglietto verde continua a recuperare terreno lentamente. Solo i bonds risultano incredibilmente restii a restituire i guadagni che la moderata risk aversion US degli ultimi giorni gli ha permesso.

Sul fronte tecnico per Wall Street al momento è tutto da rifare, con l’aggiunta di un ulteriore segnale di ribasso di breve. L’S&P è tornato sotto la resistenza in area 2365-70, violata nel durante ma non in chiusura, e ha fatto una specie di shooting star (per quanto questa figura dovrebbe trovarsi alla fine di un rialzo violento e non nel mezzo di un consolidamento. Di analogo significato l’engulfing pattern sul nasdaq, questo si avvenuto sui massimi. Pende conferma ovviamente. Conferma che è mancata al engilfing citato ieri sull’eurostoxx, per cui il quadro tecnico resta ingarbugliato.