Italiano

Italiano English

English

Ieri sera, Wall Street ha (come spesso di recente) recuperato, anche se lo spunto non è bastato a terminare in positivo.

Effettivamente, il dato finale di auto sales US di marzo ha confermato la debolezza apparsa dalle prime aziende. Ward ha comunicato un numero annualizzato di 16.5 mln di pezzi, dai 17.5 di febbraio, e vs attese per 17.3, quindi un buon -5%. Va ricordato che a marzo abbiamo avuto la tempesta “Stella” sulla east coast, il che ha di sicuro rallentato le vendite. Ma a parte il fatto che resta da capire come mai un evento noto non viene fattorizzato nelle stime, il flop è avvenuto a fronte di sconti record (13%), e i primi 2 mesi dell’anno non sono stati eccezionali, nonostante un clima assai mite a febbraio. In generale uno scenario in contrasto con la forte consumer confidence. A completare il quadro di un settore non esattamente in forma, i livelli delle scorte sono ai massimi dalla crisi, cosi come i livelli di default sugli auto loans. Il 2017 segue 2 anni record, ma sulla base di questi dati, è difficile che le vendite d’auto quest’anno contribuiscano granchè alla crescita dei consumi e investimenti.

Corposo l’impatto sul settore US ieri, e, in misura minore, quello EU oggi.

La chiusura di diversi mercati per festività (Shanghai, Hong Kong, Taiwan, Mumbai) ha ridotto al lumicino l’attività in Asia, ma il tono è stato comunque debole. Tokyo continua a soffrire la forza dello Yen, tornato sui massimi di periodo contro $. La divisa giapponese è rimasta totalmente immune al rimbalzo del biglietto verde, il che implica che si è rivalutata anche contro il resto delle divise (contro € tratta ai massimi da novembre).

In questa fase di rendimenti in calo, lo yield targeting della BOJ sembra un boomerang: tassi naturalmente al target, meno acquisti di bonds, meno iniezioni di liquidità, yen più forte.

Oltre a ciò, il Nikkei è stato per ovvii motivi zavorrato dal settore automobilistico, ben presente nell’indice.

Il tono opaco si è trasferito anche sull’apertura europea. Detto delle auto, anche le banche continuano a non gradire la compressione dei tassi seguita ai CPI europei, alla TLTRO e alla prudenza dell’ECB, e la loro debolezza in mattinata ha gravato un po’ sugli indici generali. Per sorprendente che sia, la riduzione degli acquisti ECB (comunicata mesi fà) è stata salutata da un robusto calo dei rendimenti, col bund tornato a 0.25%.

Nemmeno delle retail sales Eurozone di febbraio buone (+0.7% da +0.1% e vs attese per +0.5%, +1.8% il dato anno su anno) hanno invertito il sentiment sulle asset class.

Buoni dati anche in US, nel pomeriggio:

** Il capodanno cinese ha restituito il maltolto, e il trade deficit è migliorato sensibilmente in US a febbraio (-43.5 bln da -48.2 di gennaio). Il miglioramento era stato in parte anticipato dal goods trade balance di martedi scorso.

** i factory orders di febbraio hanno performato in linea con le attese (+1%) ma il dato di gennaio è stato rivisto al rialzo di 0.3% a 1.5%.

Wall Street, non si è lasciata troppo impressionare, e in apertura ha intrapreso nuovamente la via del ribasso. A riequilibrare la situazione, permettendo agli indici europei di terminare in positivo, hanno contribuito un po’ di indiscrezioni e dichiarazioni da Washington, prova di un attività apparentemente effervescente al Congresso:

** TOP PRIORITY FOR HOUSE REPUBLICANS IS HEALTHCARE NOW -SOURCES

** TRUMP SAYS WORKING ON DODD-FRANK REGULATIONS, SAYS WILL BE DOING THINGS THAT ARE VERY GOOD FOR THE BANKING .

** House and Ways Committee Head Brady has said he aims to release tax reform legislation this spring and vote in the House as early as summer.

Insomma l’esecutivo sta andando avanti su tutti i fronti. Personalmente, è un agenda che mi rende sospettoso. Il congresso chiude venerdi per riaprire il 24 aprile e il 28 abbiamo la deadline per il rifinanziamento dell’attività del governo, visto che scade la Continuing Resolution. Trump si è visto bocciare, causa approssimazione, il primo provvedimento sull’immigrazione (dai giudici) e, causa contrasti interni ai Repubblicani, l’American Health Care Act (dalla Camera). Che possibilità c’è che porti avanti con successo tutti questi progetti in pochi mesi, insieme alla modifica dei trattati (Nafta per cominciare).

Eppure il mercato ha reagito, col settore bancario US che ha cancellato le perdite accumulate in simpatia con quello EU e in reazione alla forza del treasury.

Davvero modesta la reazione dei tassi al miglioramento del sentiment. In Eurozone a fine giornata il calo dei rendimenti è significativo su core come su periferia, mentre in US il rimbalzo del rendimento ammonta ad un paio di basis points dai minimi di periodo segnati ieri. Una forza sorprendente, considerato il tenore delle news macro, la retorica FED, e la robusta modifica del posizionamento osservata nell’ultimo report CFTC, con lo scoperto degli operatori speculativi sun treasury 10 anni ridottosi ad un ottavo di quello di 2 settimane fà

E c’è da scommettere che negli ultimi giorni il positioning sarà diventato neutrale, vista la price action (il report copre fino a martedi scorso). Naturalmente una parte nel movimento l’ha avuta il rally forsennato dell’obbligazionario europeo, con lo spread bund treasury 10 anni tornato in area 210 bps dai 200 di meno di una settimana fa.

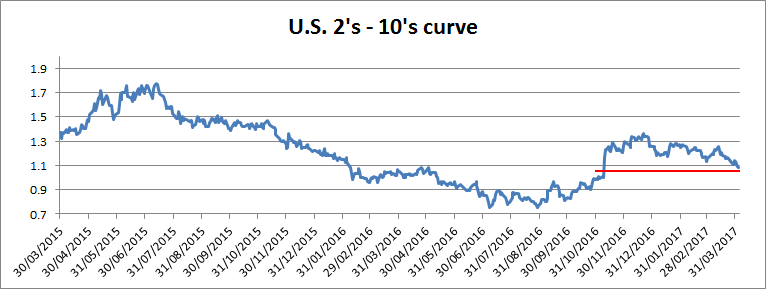

In generale il robusto appiattimento delle curve (nel grafico sotto, di Macrostrategy, quella 2-10 US tornata ai livelli pre Trump) sembra un altro sintomo in forte contrasto con il quadro di accelerazione ciclica ancora ben presente (nel caso europeo sempre più presente) nelle survey di attività economica. Si tratta di una situazione inconciliabile. Uno dei 2 fenomeni deve lasciare strada all’altro.