Italiano

Italiano English

English

Gentle Reminder: Domenica correrò, in sostituzione di un collega infortunato, insieme con altri 3 colleghi, la Maratona di Milano. L’ “impresa” serve a sostenere una raccolta fondi a favore di Dynamo Camp , un’organizzazione no-profit che offre gratuitamente programmi di terapia ricreativa, rivolti a bambini e ragazzi affetti da patologie gravi o croniche.

Per chi volesse fare una donazione, ecco il link per la nostra raccolta fondi:

https://www.retedeldono.it/it/iniziative/associazione-dynamo-camp-onlus/matteo.soriani/investiamo-nel-sorriso-di-un-bambino

L’ultima seduta del trimestre ha avuto un esordio sorprendentemente opaco in Asia. Ieri sera Wall Street aveva chiuso bene (+0.3%), sospinta dalle revisioni al GDP del terzo trimestre e al rasserenarsi del quadro a Washington. Questo nonostante sui media trapeli che gli scontri intestini continuano, mentre i dettagli sulla riforma fiscale e il funding del piano di infrastrutture continuano a farsi attendere.

La seduta asiatica ha avuto un esordio positivo, ma successivamente diversi indici hanno cambiato bruscamente direzione. E’ il caso di Tokyo che non ha minimamente beneficiato, in questi giorni, del rimbalzo del $/Yen. La piazza giapponese ha chiuso il trimestre con un segno meno, quasi l’unica tra gli oltre 30 indici che seguo (Solo la Russia ha fatto peggio). A causare l’inversione di tendenza odierna, eventualmente, la notizia che, al culmine di un escalation di commenti polemici nei confronti dei partner commerciali (che ha riguardato Cina, Germania Italia etc etc) Trump oggi ordinerà ufficialmente uno studio per identificare le forme di concorrenza sleale, e farà una serie di annunci di dazi su prodotti importati. Anche la chiusura dell’anno fiscale giapponese può aver influenzato la price action. Sul fronte macro, buona la produzione industriale di febbraio, ma i consumi sono deboli e il CPI in discesa, mentre il CPI di marzo di Tokyo depone per un dato sotto attese anche per marzo.

Allargando il campo, all’azionario giapponese può aver nuociuto, oltre al rafforzamento dello Yen, lo scandalo che pende sul Premier per la presunta donazione all’istituto scolastico chiacchierato. In ogni caso si tratta di una performance deludente alla luce dei risultati aziendali, ed eccessivamente legata alle fortune della divisa, rafforzatasi in seguito al rientro delle attese di inasprimento della politica monetaria Fed e a quelle di Border Tax e altri stimoli fiscali pro $. Vedremo il prossimo trimestre. Goldman suggerisce che gli investitori internazionali (tra i principali driver delle oscillazioni del Nikkei) sono sottopesati del 7% di azionario giapponese, massimo dal 2012, e quindi i flussi dovrebbero diventare supportivi nei prossimi mesi.

Naturalmente, l’aggressività di Trump ha infastidito anche gli altri indici dell’area, i quali hanno forse sofferto anche la retorica FED e il ritorno del dollar index ben sopra quota 100.

Unici indici positivi, i mercati locali cinesi, supportati dai forti PMI ufficiali di marzo. Il PMI manifatturiero ha staccato un 51.8 da precedente 51.6, vs attese per 51.7 e massimo da aprile 2012 (il PMI ufficiale si muove poco). Forti i principali sottoindici, new orders e production, rispettivamente a 53.3 e 54.2. Forte anche il PMI servizi, a 55.1 da 54.2, e massimo dal 2014.

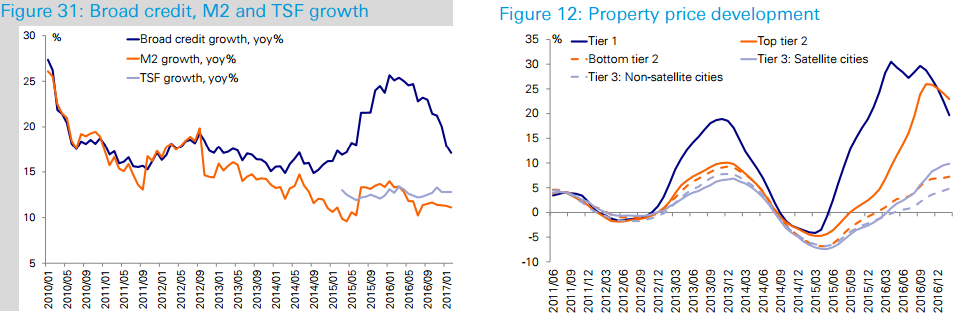

Non c’è che dire, l’economia cinese marcia forte al momento, trainata dall’immobiliare (PMI construction a 60.5 da 60.1). Non si intravede, nei dati, alcuna avvisaglia del rallentamento che mi attendevo verso metà 2017, anche perchè le misure di contenimento di quella che sta divenendo una bella bolla immobiliare sono ancora sporadiche e localizzate in alcuni distretti. Peraltro, un settore dove le autorità si stanno dando da fare è il credito, e io mi attendo che in tempi non troppo lunghi l’inasprimento delle condizioni si faccia sentire sul ciclo. Nel grafico di Deutsche Bank si vedono bene le fonti dell’accelerazione ciclica, credit easing e immobiliare, e l’azione di freno sul primo (che cresce comunque ancora al 15% anno su anno, ritmo oltre doppio rispetto al GDP).

Detto ciò, ha ragione chi probabilmente sostiene che fono al congresso di Autunno, col rinnovo della dirigenza del Partito, verranno evitati incidenti.

L’apertura europea ha visto retail sales tedesche di febbraio decenti, ma la conferma di un CPI flash europeo di marzo assai sotto attese (1.5% da 2% e vs attese per 1.8%), nonostante quello francese abbia rispettato le stime. Il fatto è che cala anche la core, a 0.7% da 0.9% e vs attese per 0.8% e minimo da parile 2016. Insomma la retorica ECB degli ultimi giorni trova tra ieri e oggi piena giustificazione.

Naturalmente il dato ha mantenuto la pressione sulla divisa unica e sui rendimenti tedeschi, sebbene, dopo 2 figure in 3 giorni dalla prima e un calo di 8 bps in 4 sedute per il bund, l’ulteriore ribasso si è mostrato modesto ed effimero.

Qualche presa di beneficio anche sull’azionario, in mattinata, in attesa degli umori di Wall Street.

Nel primo pomeriggio in US numerosi dati macro:

** Personal income buono anche a febbraio, ma la spesa, in particolare in termini reali, ha deluso (-0.1% dopo il -0.2% di gennaio) indicando consumi moderati in antitesi con le confidence survey. Il dato sui consumi ha comportato ridimensionamenti nelle stime di crescita del primo trimestre, e conferma la riluttanza di alcune serie a recuperare in linea con le survey.

** Il PCE deflator è uscito in linea con le attese al 2.1% anno su anno (la notizia qui è che si trova SOPRA il target FED), ma è il dato core a sorprendere in positivo segnando 1.8% vs attese per 1.7%. In US un po’ di autentica inflazione si vede. Che i bonds US ne prendano atto? Nossignore, il 10 anni treasury resta avviluppato al 2.4% forse anche in simpatia con i tassi europei.

** Infine, leggermente meglio delle attese il Chicago PMI di marzo, mentre la U. of Michigan consumer confidence è stata rivista in marginale ribasso, e pur su livelli elevati, non ha visto l’accelerazione dell’indicatore calcolato dal Conference board.

I buoni dati macro e la prospettiva di una ECB che resta eccezionalmente accomodante (il che ha prodotto il parziale rientro dell rally dell’€) hanno offerto alle borse europee una chiusura trionfale di un marzo assai positivo (+5.4% l’Eurostoxx). Meno arzilla Wall Street che si accontenta di navigare poco sopra la parità sia oggi che per marzo.

La piazza US paga la cacofonia da Washington, con conseguente ridimensionamento delle attese di stimolo fiscale, che ha arrestato anche l’ascesa dei rendimenti, e del Dollaro, che resta negativo a marzo, nonostante il recupero finale.

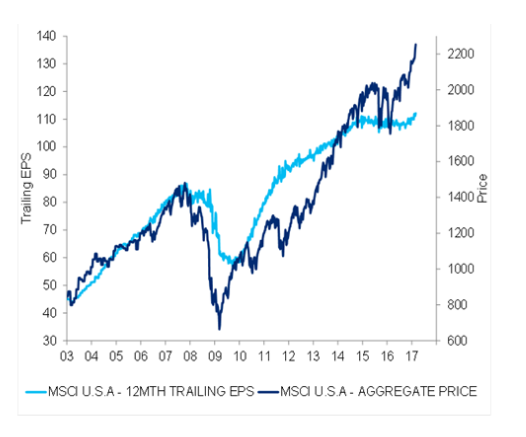

Citigroup fornisce una buona sintesi del quadro per l’azionario US: gli utili hanno ripreso a salire, ma i prezzi sono andati parecchio oltre.