Italiano

Italiano English

English

Coerentemente con l’evolversi della seduta di ieri, anche in Asia stanotte il tono è stato più consolidativo.

Tra l’altro ieri sera la comparsa di un intervista del membro ECB Nowotny ha leggermente accentuato il tono d’allarme degli investitori circa la reale stance della Banca Centrale Europea. Nowotny ha dichiarato che l’ECB non deve necessariamente aspettare la fine del QE per muovere i tassi (come ha fatto la FED) e potrebbe alzare il Depo rate prima di toccare il main refinancing rate. L’ulteriore conferma che all’interno del Governing Council si sta discutendo di muovere i tassi si è riflesso sulla curva europea, che ora sconta un rialzo di 10 bps del depo rate entro 12 mesi. L’€ ha ulteriormente recuperato.

In generale, messo insieme con la mossa della PBOC, e perchè no, con il rialzo FED, non fa che aumentare la sensazione che le banche centrali globali stiano alzando il piede dall’acceleratore, sia pure con estrema cautela.

Indiscrezioni sui media locali che le autorità cinesi starebbero intraprendendo passi per ridurre la leva in alcuni settori caratterizzati da capacità in eccesso hanno pesato sui mercati locali cinesi. Bloomberg Blog ha osservato che la Cina ha approfittato della volatilità sul dollaro per far segnare un nuovo minimo alla propria divisa contro il paniere che le stesse autorità hanno scelto come riferimento per misurare la stabilità dello Yuan.

Strano, visto il buon newsflow macro osservato negli ultimi tempi su riserve valutarie e attività economica.

Peraltro sembra che il rimbalzo della crescita occorso negli ultimi trimestri, insieme con il wealth effect dovuto al violento apprezzamento dell’immobiliare in alcuni distretti, stia andando a impattare sulla spesa per servizi (per lo più importati) con effetto di contenimento dell’avanzo commerciale e quindi negativo sui capital flows.

Visto che cose del genere raramente succedono per caso da quelle parti, il dubbio è la svalutazione controllata possa continuare, traducendosi (a lungo andare ovviamente) in pressioni disinflazionistiche. Presto per preoccuparsi, ma da monitorare.

Manco a dirlo, Tokyo ha ritracciato marginalmente, succube al solito della forza dello Yen.

La forza dell’€ ha imposto un po’ di prudenza all’apertura europea. Ma a trascinare l’azionario continentale in positivo ci ha pensato nuovamente il settore bancario europeo, che ha beneficiato del rialzo dei rendimenti seguito alle dichiarazioni di Nowotny. Già perchè sia bund che il resto dei bonds europei hanno passato una brutta mattinata, per poi recuperare nel pomeriggio grazie eventualmente a ricoperture per il fine settimana (nel caso del BTP il completamento dell’exchange proposto dal Tesoro tra parte breve e 2034). Naturalmente la correzione dei rendimenti ha invertito la dinamica ta settori, con il settore bancario che ha corretto, e l’indice generale che si è avvantaggiato di un pull back dell’€, che stamattina sembrava diretto sparato verso la resistenza a 1.08 oltre la quale si apre uno scenario costruttivo.

Tra i dati macro del pomeriggio in US:

** la produzione industriale ha deluso le attese restando stabile contro attese di un +0.2% a febbraio, ma il dato di gennaio è stato elevato da -0.3% a -0.1%. Anche in febbraio il dato mediocre è principalmente dovuto al calo di output delle utilities, a causa del bel tempo (poca necessità di riscaldamento), mentre gli altri sottoindici sono di qualità migliore (la produzione manifatturiera ha fatto +0.5% da +0.5% di gennaio). Non dobbiamo dimenticare però che ci sono altri indicatori che ottengono una distorsione in senso contrario da quello che sembra il febbraio più caldo in US dal oltre 50 anni (vedi retail sales, settore costruzioni etc)

** La U. of Michigan consumer confidence di marzo ha battuto marginalmente le attese (97.6 da prec 96.3 e vs attese per 97), ma ha fatto notizia per 2 motivi: le bassissime attese di inflazione (1 anno a 2.4% e 5-10 anni a 2.2% rispettivamente da 2.7% e 2.5%), stranissimo viste le circostanze, e la polarizzazione degli outlook tra repubblicani (expectations a 122.4) Democratici (55.3) e Indipendenti (il gruppo più grosso, a 88). La differenza tra repubblicani, che prevedono crescita robusta e Democratici, che vedono una recessione, è superiore a quella tra il massimo e il minimo storico del sottoindice.

La settimana si chiude con una price action quieta e indici generalmente marginalmente positivi (la norma, di recente), con l’eccezione di Milano che sia ieri che ieri l’altro era salita robustamente). Il robusto rimbalzo dei bonds non ha impedito alla carta francese e italiana di cedere qualcosa in spread vs Bund.

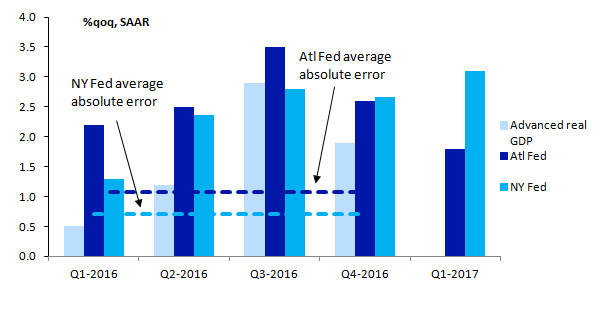

Sul fronte modelli di previsione di crescita, spettacolare il dato proposto ieri da Atlanta FED, addirittura a 0.9% per il trimestre in corso. Pur essendo scettico, per lo meno sul livello di crescita segnalato dalle survey (lo è perfino la Yellen : RTRS – YELLEN SAYS IT’S UNCERTAIN JUST HOW MUCH SENTIMENT IMPACTS SPENDING DECISIONS) fatico a comprendere come il modello possa proiettare un livello cosi basso. Chi vi ha guardato dentro sostiene che è troppo conservativo sui consumi perche si basa su serie che non sono ancora state riviste (si pensi alle retail sales di Gennaio che hanno cambiato volto). Decisamente più ottimista il più recente modello della Fed di NY, che però ha visto questa settimana la previsione scendere da 3.2% a 2.8%.

Giorni fa avevo riportato uno studio di Deutsche Bank che mostrava come, negli ultimi 4 trimestrri, l’errore dei modelli fosse stato significativo, Ny fosse la survey più accurata. La cosa Strana è che Atlanta ha sovrastimato il GDP 4 volte su 4.