Italiano

Italiano English

English

Alla fine, ieri i mercati hanno finito con l’attribuire al discorso della Yellen il significato solo moderatamente restrittivo che aveva. Un po’ di repricing sui bonds, un modesto supporto al $, ma nulla che potesse distogliere l’azionario dal coro di record in cui è impegnato (nuovi massimi sui principali indici e serie di sedute positive, sul Nasdaq 100 addirittura 8).

Lettura analoga in Asia, dove Tokyo ha gradito il rimbalzo del $/Yen, mentre gli altri indici emergenti in generale hanno assorbito bene la prospettiva di una Fed lievemente più proattiva. Sorprendente, a mio modo di vedere l’entusiasmo con cui lo HSCEI (pieno di grosse banche e aziende cinesi) ha accolto gli esuberanti dati sul credito di ieri. E’ vero che tutta quella leva depone bene, nel breve, per il ciclo cinese. Ma mi pare altrettanto evidente che vedremo altre misure restrittive nelle prossime settimane, visto che quanto già dispiegato non sembra riuscire a contenere la crescita del credito. Meno forti i mercati locali, che da qualche tempo sottoperformano costantemente gli altri mercati asiatici, nonostante il ritorno alla crescita nell’area sia sicuramente dovuto all’accelerazione cinese.

L’apertura europea è stata caratterizzata da un sentiment costruttivo: il settore bancario ha outperformato gli altri indici in simpatia con quello US, mentre l’€ in area 1.055 in tarda mattinata ha aggiunto ulteriore ottimismo.

Nel primo pomeriggio, i dati US hanno ripreso a sorprendere in positivo:

** Il CPI US di gennaio ha proseguito la serie di dati inflattivi sopra attese, con un +0.6% vs stima di +0.3%. Rotondo anche il dato core (+0.3% vs attese per +0.2% e massima salita dal 2006) con il dato anno su anno che ha raggiunto il 2.3%, vs un 2.1% atteso.

** Le retail sales di gennaio hanno mostrato forza a loro volta superando le attese sia come dato headline (+0.4% vs 0.1%) che come dato depurato delle componenti volatili (0.7% vs 0.3%). Revisoni positive anche per dicembre. In base a questi numeri la media a 3 mesi annualizzata di crescita del “control group” sale al 3.7% mentre le retail sales sono su del 4.7% anno su anno. Sembra evidente che i dati della survey FED che ho diligentemente illustrato lunedi non trovano riscontro in questi numeri, ed è possibile che il legame tra credito e consumi non sia cosi immediato, per quanto la cosa mi possa stupire.

** Buono anche l’Empire manufacturing di febbraio (18.7 da 6.5 e vs attese per 7) mentre la produzione industriale di gennaio ha deluso, principalmente a causa di un calo di output nelle utilities, per il clima mite.

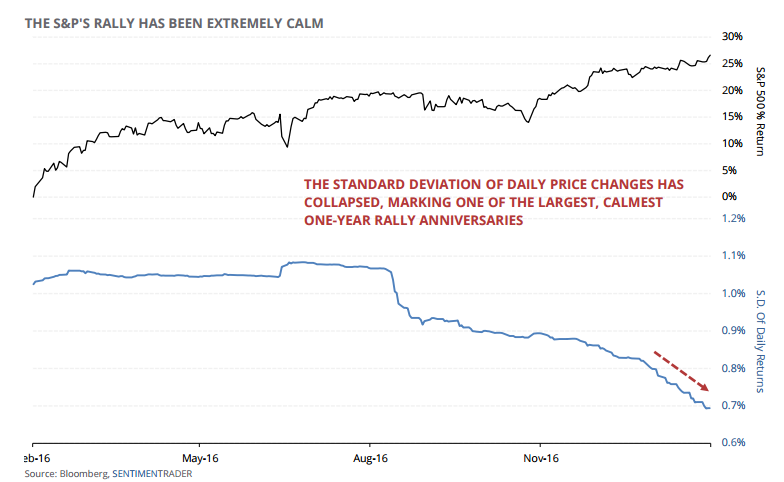

La reazione iniziale dei mercati è stata coerente, con tassi in rialzo, dollaro supportato ed equity ancora positivo. Successivamente, soprattutto sui cambi gli effetti sono pressochè scomparsi, lasciando gli operatori (sottoscritto compreso) a interrogarsi sulla scarsa vena del dollaro, a fronte di news cosi inequivocabilmente positive, per il ciclo e l’outlook sui tassi. Le probabilità di una mossa a marzo sono salite di un altro 10% oggi, a 44%). Discorso analogo per i treasury, i cui rendimenti salgono di 2/3 basis points sulla curva. Resta al momento l’ottimismo sull’azionario, ovvero l’asset per cui le news hanno il significato meno univoco ( ciclo forte, ma anche politica monetaria più restrittiva). Ma l’azionario in questi giorni fuma qualcosa di particolare, se è vero che l’S&P nelle ultime 10 sedute (esclusa quella odierna, di cui ancora ignoriamo l’esito) ha mostrato performance comprese tra il -0.21% e il +0.58%, con un solo dato negativo.

La performance degli indici europei è stata un po’ temperata, nel pomeriggio, dal recupero dell’€. A parte ciò, sul sentiment degli asset continentali ha impattato la progressiva perdita di momentum di quelli italiani, culminata nel pomeriggio con circolare insistente sui media internazionali di indiscrezioni che Renzi vorrebbe elezioni a settembre ( *ITALY’S RENZI SAID PUSHING FOR SEPT. SNAP ELECTIONS: DOW JONES ). A mio modo di vedere si tratta di un pretesto del mercato che, pur nel suo buon tono generale, non gradisce la cacofonia che fuoriesce dal PD, e non ha visibilità sugli sviluppi politici dei prossimi mesi, ma soprattutto non individua uno scenario inequivocabilmente positivo che abbia una significativa probabilità di prendere piede. Meno evidente l’impatto sui BTP che però hanno restituito l’iniziale performance contro bund.

Riuscirà il Nasdaq 100 a “suonare la nona” stasera? Al momento sembra di si. Al di la della curiosità statistica, l’assenza di volatilità sugli indici azionari US è davvero notevole, in assoluto, ma in particolare se paragonata a 12 mesi fa, o con altre asset class come tassi, cambi o commodities.

Oggi il rally dai minimi di febbraio 2016 compie un anno (il che non implica assolutamente nulla sulla sua ulteriore durata) e Sentimetrader mostra che la deviazione standard delle variazioni giornaliere è crollata nell’ultimo periodo.