Italiano

Italiano English

English

Nell’era Yellen, scommettere su un FOMC prudente, in media, si è rivelato profittevole. Ieri sera, la regola ha trovato ancora una volta conferma, con uno statement che ha riconosciuto i miglioramenti su fronte macro e inflattivo, ma ha osservato che i rischi sono bilanciati e l’CPI dista ancora un po’ dal target, e non ha offerto alcun indizio sul timing del prossimo rialzo. In generale le novità rispetto al FOMC di dicembre sono state scarsissime, e l’assenza di sintomi di allerta rende l’attesa di un rialzo a marzo un atto di pura fede.

Moderate le razioni sui mercati, con sollievo sui bonds, perdita di supporto per il $, e indifferenza da un azionario che da un lato non si aspettava granche da un FOMC pieno di colombe (I 2 falchi George e Mester sono usciti) e dall’altro forse ha visto la prudenza di Yellen e C. come una conferma delle proprie preoccupazioni sull’ l’operato di Trump.

Una seduta asiatica ancora orfana di Shanghai non ha proposto particolari novità. Tokyo risente della forza dello Yen come al solito. Il fatto è che il ritracciamento del $/Yen sembra puntare per lo meno al 50% del movimento dalle presidenziali US (area 110.5) il che suggerisce ulteriore debolezza per l’azionario giapponese, oltre i suoi demeriti a mio modo di vedere. La reporting season giapponese è buona, e questa correlazione perfetta è esagerata, ma in un mercato dominato dagli algoritmi, dura a morire.

L’apertura europea ha avuto un tono opaco, a causa della forza dell’€ e di alcuni risultati (Daimler, Deutsche Bank) accolti male. Ma il sentiment si è ripreso grazie principalmente agli asset italiani, con Milano in forte denaro fin dai primi scambi. A trainare gli asset nostrani la buona accoglienza dei dati dell’aumento di capitale Unicredit (anche se l’azione ha perso smalto nel finale), un rinnovato interesse per Generali in seguito a speculazioni poi smentite che avremmo avuto notizie ufficiali da Intesa Sanpaolo nei prossimi giorni, e l’ottima trimestrale di Ferrari. Ma in realtà i principali indici non hanno mai preso una direzione decisa rimanendo ad oscillare poco sopra la parità per gran parte della seduta.

Assai più vivace la price action sui bonds, con robuste ricoperture durante tutta la giornata sia su core che periferia, dopo un asta francese che ha visto parecchio interesse. Sicuramente il FOMC di ieri sera è stato tra i drivers del movimento, sia direttamente che attraverso l’effetto sul cambio.

La grinta del BTP sorprende alla luce delle frizioni tra Bruxelles e Padoan, ma evidentemente la forza del listino di Milano e il rimbalzo generalizzato dei bonds europei hanno alimentato buoni flussi di short covering.

Nella seconda parte di seduta, l’incombere dei payrolls domani (dove è atteso un numero abbastanza forte) ha levato supporto al treasury e temperato marginalmente i guadagni dei bonds europei che restano comunque robusti.

Wall Street nel pomeriggio ha stentato a prendere direzione e le sue indecisioni hanno pesato, implicando marginali cali per i principali indici ad eccezione di Piazza Affari e Madrid. Un intervista di Praet in cui il membro del Board ECB ha dichiarato che la strada verso la stabilità dei prezzi è lunga e la ripresa non abbastanza robusta per poter considerare il trend dei prezzi sostenibile ha indebolito un po’ l’€, riportandolo sotto 1.08, ma un cambio della musica a Washington sarebbe molto più efficace.

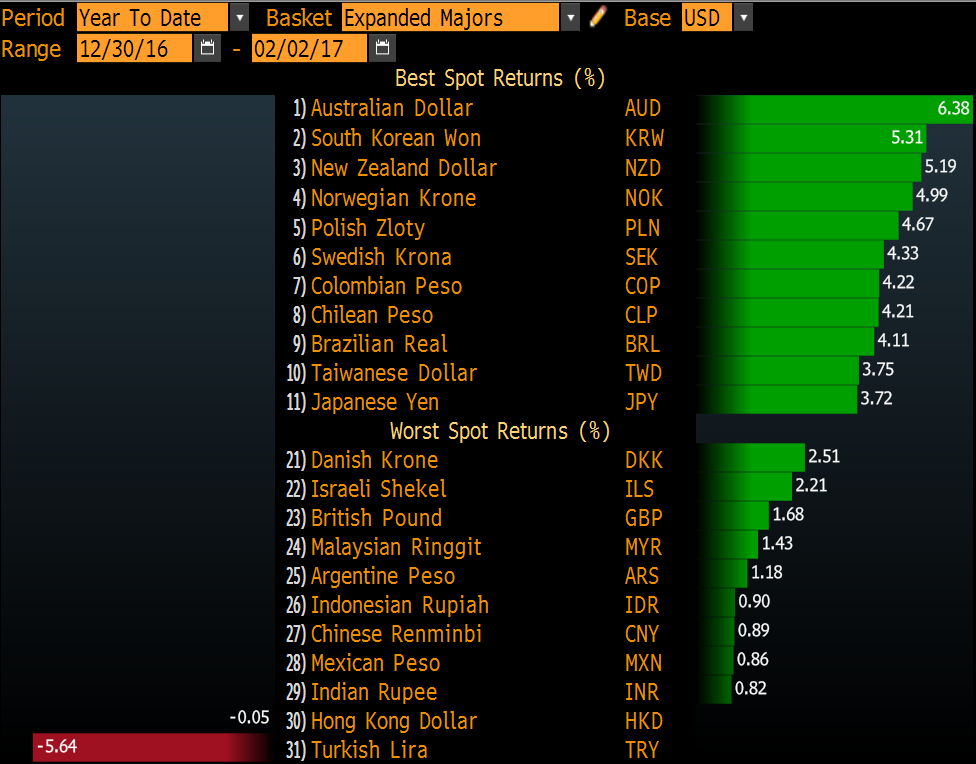

Già, perchè, per incredibile che possa sembrare, da inizio 2017, un anno che sembrava offrire condizioni ideali per il rafforzamento del Dollaro, in biglietto verde ha sottoperformato tutte le principali divise ad eccezione della lira turca.

Il motivo principale è l’atteggiamento mercantilista e aggressivo di Trump ha colto assai di sorpresa una comunità degli investitori che si attendeva invece la validazione delle promesse elettorali in termini di stimolo fiscale border tax. E’ un fatto che tra i primi provvedimenti del nuovo esecutivo abbondano le mosse protezionistiche e anti immigrazione (dal potenziale economico dubbio) e scarseggiano quelle fiscali.

Se l’azionario (che comunque attraversa una fase di incertezza) può però giovarsi di un ciclo tonico ed earnings buoni (domani tiriamo un po’ le somme) i cambi restano, nel breve, chiusi tra un posizionamento ancora favorevole al biglietto verde (anche se meno) e un newsflow negativo.

Presumibilmente, perchè il quadro macro prenda di nuovo il sopravvento, serve un riequilibrio dell’azione della nuova amministrazione, e una Fed meno pavida. Certo è che i livelli sono diventati attraenti.