Italiano

Italiano English

English

Chiusura di settimana abbastanza tranquilla sui mercati, dopo le fiammate dei giorni scorsi.

L’Asia continua a lavorare su 2 piani. Da un lato Tokyo continua a giovarsi del rimbalzo delle aspettative di crescita dei paesi industrializzati, ma soprattutto del crollo dello Yen contro un $ sempre più rampante. Dall’altro il resto dell’area, che langue, emarginata dal risk appetite generale, a causa delle ricadute, sulla parte emergente, dell’inasprimento delle condizioni finanziarie per via del dollaro forte e dell’aumento del costo di finanziamento nella divisa US.

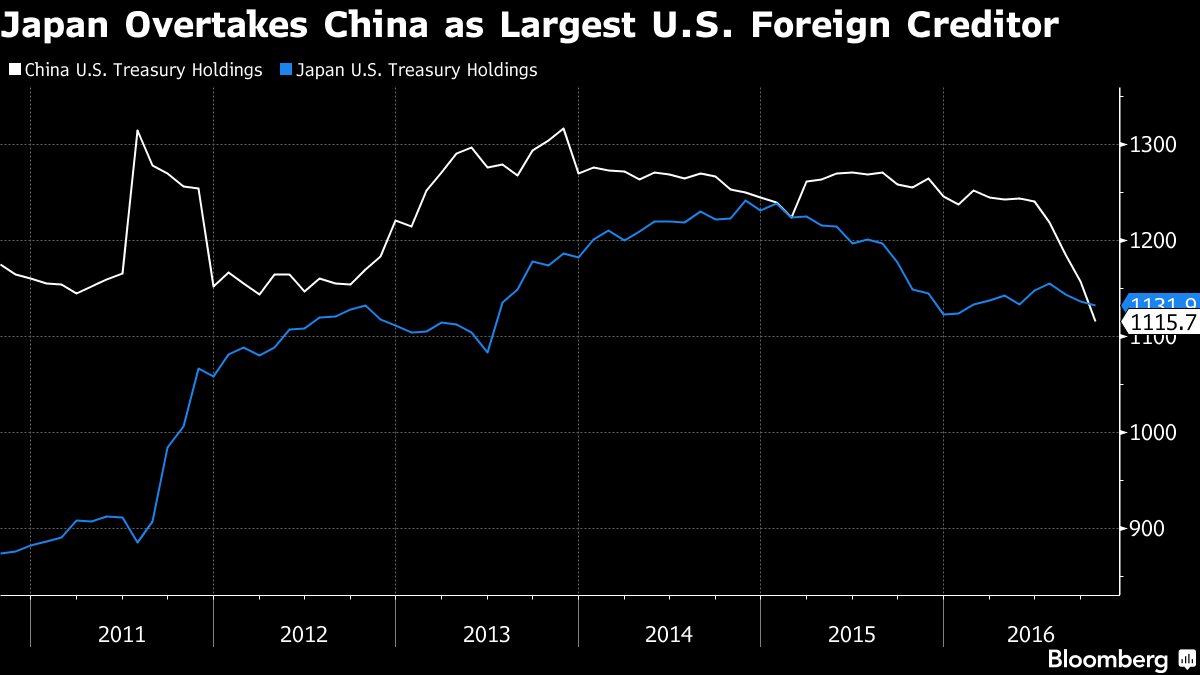

Breve digressione: stamattina Bloomberg riporta che il Giappone a ottobre scorso ha superato la Cina come detentore di treasuries US, in quanto la sua posizione è scesa assai meno di quella cinese, che risente della liquidazione delle riserve valutarie della PBOC, per sostenere lo yuan.

Come accennato sopra, il rialzo dei rendimenti in US e la forza del dollaro, inaspriscono le condizioni finanziarie negli emergenti (in particolare in quelli con debito in dollari elevato o un deficit da finanziare) e acuiscono il problema dei deflussi dei capitali in particolare in Cina. Stamattina, Goldman Sachs ha pubblicato una stima dello stato delle riserve valutarie cinesi basata sui dati SAFE e la pubblicazione della posizione in cambi PBOC, secondo cui i deflussi di capitale in Novembre avrebbero accelerato al ritmo di 70 bln al mese, dai 50 medi degli ultimi mesi.

Vista la recente performance del $, dubito che il quadro sia migliorato granchè a dicembre. E comunque gli sforzi della PBOC sono riusciti solo a rallentare la svalutazione dello yuan, che si trova a circa mezzo punto da quota 7 vs $.

Finora i segnali di stress sono pressochè assenti, al di fuori dei confini nazionali. Internamente si è assistito ad una salita dei tassi monetari, e a una performance mediocre dell’azionario, a fronte del rally globale (anche se Shanghai va spesso per conto suo). Globalmente, nessuno ci ha fatto caso, anche perchè lo yuan è rimasto stabile conto il paniere di divise, e comunque le spinte reflazionistiche globali hanno ammortizzato alla grande l’effetto deflazionario della svalutazione.

Ma se i flussi accelerano per effetto degli ultimi sviluppi Fed-Dollaro, avremo o un accelerazione del consumo di riserve valutarie, con corollario di “reverse QE”, o un accelerazione della svalutazione, con connessi effetti destabilizzanti. E non credo che un superamento di quota 7 migliorerà granchè i rapporti, già pericolanti, tra il colosso asiatico e il Presidente Eletto US.

La giornata europea ha offerto pochi spunti, con le scadenze tecniche a trascinare in giro i vari indici (oggi era il quadruple witching). Ne è uscita una seduta erratica, che complice una seduta di Wall Street ugualmente priva sdi ispirazioni ha prodotto pochi spunti. In consolidamento divise e tassi, con lo spread dei periferici apparentemente messo sotto pressione dalle dichiarazioni del Presidente dell’ IFO Fuest secondo cui se l’Italia non riprende a crescere, dovrebbe abbandonare l’€. Anche un newsflow cosi cosi sul Paschi può aver influito, anche se il settore bancario italiano è risultato stabile. L’istituto toscano ha comunque recuperato nel finale.

Sul fronte macro, in US fosso dei nuovi cantieri (-18%) a novembre,che però pagano il balzo del mese precedente. Ricordo che ieri la confidence dei homebuilders ha toccato i livelli pre crisi. Meno negativi ma comunque sotto attese i permessi (-4.7 da +2.9% e vs attese per +3.3%).

A metà seduta Wall Street non ha ancora deciso la direzione, e risulta in pari.

Sul tema del recente entusiasmo è tornato Sentimentrader. com, che ha notato come martedi si sono osservati i flussi in entrata più copiosi dell’anno nel principale ETF sul S&P 500 (4 miliardi), mentre mercoledi è stata la volta di QQQ (il principale sul Nasdaq) di ottenere il flusso in entrata più grosso degli ultimi 5 anni (1.7 bln). Normalmente, quando i principali veicoli indicizzati mettono a segno record del genere, la performance delle settimane successive è modesta, conclude Sentimentrader. E’ anche vero che da qualche giorno stiamo registrando molti segnali di eccesso di ottimismo di breve, ma i mercati non accennano a correggere.