Italiano

Italiano English

English

Oggi poco tempo per commentare e parecchi temi, quindi procedo per punti.

1) Gli asset italiani hanno avuto un’ altra giornata assai positiva, alimentata dallo short covering in vista del Referendum. Se Milano, e in particolare le banche italiane (+3% l’indice dedicato) mostrano chiaramente il fenomeno, per i BTP si nota solo un po’ in relativo contro Bund, a causa del robusto selloff maturato in giornata sui bonds globali, che ha scompigliato le carte, e probabilmente attenuato la necessità di ricoperture sulla carta nostrana. Alcuni commentatori additano il circolare di sondaggi non ufficiali che danno al NO un margine più ristretto, e la massiccia campagna governativa che starebbe facendo breccia sull’ancora rilevante numero di indecisi. Può essere, ma, come illustrato ieri, non mi sembra granchè diverso da quanto osservato nel run up verso il referendum UK e le presidenziali, con la differenza che in questo caso il SI era dato per spacciato, e quindi le posizioni presumibilmente più unilaterali.

2) L’OPEC apparentemente ha fregato gli operatori (sottoscritto compreso) riuscendo a sigillare un accordo assai migliore delle attese. Il deal prevede il primo taglio da 8 anni alla produzione del cartello, per 1.2 mln di barili al giorno, con esclusione di Nigeria e Libia, mentre l’Iran ha acconsentito a freezare il proprio output, e partecipazione di paesi non -OPEC come la Russia. Lo scetticismo che circondava il summit (alimentato ad arte dai protagonisti per esaltare l’effetto?) produce un balzo di oltre l’8% al momento per il petrolio, che eccita i settori energy sulle 2 sponde dell’atlantico, e contribuisce al tono pesante sui bonds US, lasciando intendere un maggior contributo al trend inflattivo.

3) Il “segretario del tesoro in pectore” Steven Mnuchin ha rilasciato un intervista assai aggressiva, in cui ha dichiarato tra l’altro che :

** Si attende una crescita del 3/4% per i prossimi 2 anni

** intende offrire un’aliquota del 10% per reimpatri degli utili in America

** I tassi resteranno bassi nei prossimi anni a suo parere (e ha lodato la Yellen)

** I tesoro aumenterà le emissioni sulla parte lunga della curva anche su estensioni estreme, perchè i tassi alla fine saliranno, ed è qualcosa con cui l’America dovra fare i conti .

La parte sulla crescita e i rimpatri ha dato nuova forza al $, che languiva da qualche giorno, mentre i commenti sui tassi hanno inferto un colpo ai treasury, già messi sotto pressione dal balzo dell’oil.

4) La parte più gustosa di questo circolo virtuoso tassi-dollaro (perche ovviamente i rendimenti US in rialzo supportano il biglietto verde) è l’effetto sullo Yen. Come noto, poichè il QE con yield targeting della BOJ prevede che la Banca Centrale aumenti gli acquisti di JGBs quanto il rendimento dei decennali tende a superare quota 0, le fiammate globali di tassi si trasformano in un aumento dell’offerta di Yen, che lo fa crollare contro tutti. Al momento se il dollar index guadagna lo 0.7% e l’€ perde lo 0.6%, lo yen perde contro $ l’1.7%, e contro l’€ l’1.1%. Festeggiano i futures sul Nikkei con un +1.5%.

La giornata si chiude con un Europa positiva principalmente grazie all’Italia, una Wall Street resa guardinga da dollaro e tassi, e zavorrata da un Nasdaq che si giova assai meno dei Trumponomics, essendo più “globale” e dipendente dalla competitività estera. Tiepidi ovviamente anche gli emergenti.

Pesanti i bonds più o meno ovunque sulle scadenze medio/lunghe, tranne in Grecia. E il dollaro, recupera per lo meno le perdite degli ultimi 2 giorni.

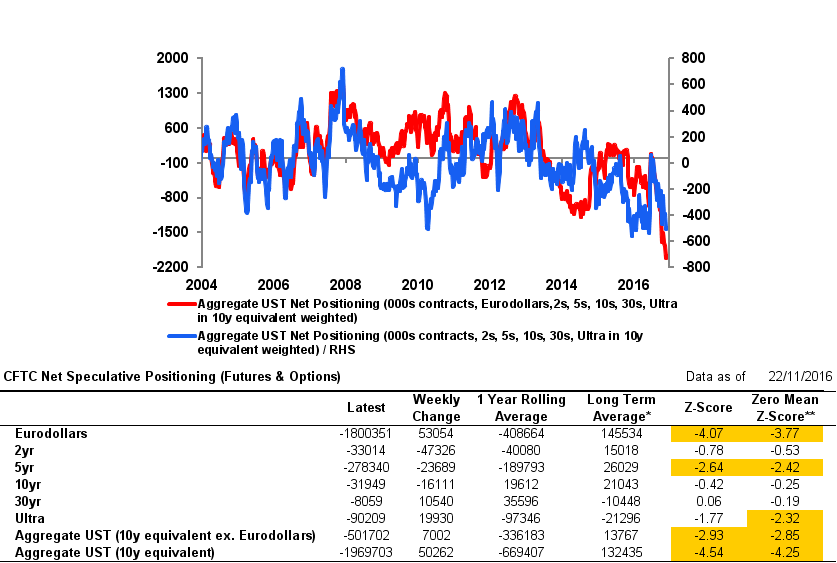

Sul fronte treasury, la slavina odierna giunge su un positioning apparentemente già parecchio difensivo (vedi studio di Citigroup).

La narrativa è indiscutibilmente negativa per i bonds US, ma certi temi iniziano a essere abbastanza sfruttati: è un po’ che si parla di Repatriation Act, Easing fiscale etc. Dovesse giungere un po’ di pausa nelnewsflow, un rimbalzo è da mettere in conto, in particolare per le scadenze intermedie come il 5 anni, dove si concentra il grosso del corto (vedi grafico). Tra l’altro, se veramente i tassi “resteranno bassi nei prossimi anni” e ” il tesoro sposterà le emissioni sulle perti più lunghe”, coeteris paribus (ovvero se oil non va a 75$ e la crescita US al 4%) il 2 e il 5 anni dovrebbero fare assai meglio delle scadenze dal 10 anni in su, cdove invece andrebbe concentrato il corto.

Un eventuale rimbalzo decente dei bonds, dovesse mai avvenire, causerebbe probabilmente una correzione del trend su $/Yen e leverebbe quindi supporto al biglietto verde, mandando in temporaneo stallo altri “Trump trades”. Per ora i dati macro sono forti (vedi ADP e Chicago PMI oggi) e venerdi abbiamo i payrolls. Ma secondo me saltare ora su questi trade è assai pericoloso.