Italiano

Italiano English

English

Come forse era prevedibile, ieri il FOMC ha impattato ben poco sui mercati.

I nostri eroi, nello Statement, hanno fatto del loro meglio per segnalare che il meeting di Dicembre è candidato ideale a un rialzo dei Fed Funds. Lo hanno fatto principalmente inserendo la notazione che i motivi per muoversi hanno continuato a rafforzarsi.

Ma, a una settimana dalle Presidenziali US, apparentemente tornate in bilico, certo non potevano prendere impegni. Un aumento della probabilità di rialzo di una manciata di punti percentuali al 78%, un piccolo sussulto del Dollar Index, ed è stato tutto. Wall Street ha chiuso sui livelli pre-dato, inanellando la settima seduta di calo consecutiva.

L’attività durante la seduta asiatica ha risentito dell’assenza del Giappone, chiuso per festività, ma il clima è rimasto incerto, se si eccettuano i mercati locali cinesi, che si sono eventualmente giovati dei buoni PMI markit servizi (52.4 da 52) e Composite (52.9 da 51.4) di ottobre.

I PMI di ottobre, da soli, hanno prodotto un rimbalzo di quasi 30 punti del Citi Surprise index cinese, che staziona a 12.5, non distante dai massimi di periodo. A parte ciò, alla Cina non deve essere dispiaciuto l’arretramento del $, che leva pressione alla divisa. Lunedi, varrà la pena di staccarsi un secondo dalle Presidenziali US (il voto è martedi) per valutare bene il nuovo dato di riserve valutarie PBOC, che il consenso vede in calo di 26 bln $ a 3.14 trilioni. Un calo significativamente superiore non sarà preso con troppa filosofia. Viceversa, un dato buono offrirà supporto al sentiment.

Negativi il resto dei principali indici ad eccezione di Seul.

L’apertura europea ha avuto un tono contrastato. Un paio di buone trimestrali bancarie (ING e Societè Generale) hanno aiutato il settore, ma le news di ieri sulle venete hanno mantenuto in stallo la parte italiana, con la collaborazione del Radiocor, che ha riportato come il CDA del Monte dei Paschi si sia riservato l’opzione di convertire anche i bonds senior in azionario. Tanto per rendere ancora più opaca una situazione che già presenta numerosi punti oscuri.

In tarda mattinata si è appreso che l’ Alta Corte inglese ha sancito che il Governo UK non può richiedere ufficialmente la Brexit senza un passaggio parlamentare. La May si è già appellata alla Corte Superma (che dovrebbe pronuncairsi tra il 7 e l’8 Dicembre), ma un ribaltamento del verdetto non è affatto scontato.

La necessità di un voto parlamentare può avere almeno un paio di conseguenze. Intanto la maggioranza dei Parlamentari era per il “Remain”. Pur supponendo che i membri vogliano rispettare la volontà del popolo, sembra sensato attendersi che la necessità di ottenere il via libera attenui di parecchio l’impostazione “hard” tenuta fin qui dalla May, responsabile dell’inasprimento del dialogo con l’EU e dell’ulteriore gamba di discesa della Sterlina. In secondo luogo, la necessità di ottenere l’approvazione del Parlamento imporrà quasi sicuramente di rinviare nel tempo la richiesta ufficiale, allungando di fatto il processo.

La notizia ha causato un robusto rimbalzo della sterlina, accentuato successivamente da un atteggiamento meno accomodante del previsto da parte di Carney, post meeting della Bank of England, con l’indicazione che i rischi riguardo la politica monetaria sono bilanciati.

Considerando il positioning sul Pound emerso dall ultimo report CFTC (vicino al record di corto), e la piega presa dagli eventi, sembra sensato attendersi ulteriori recuperi da parte della divisa inglese, che potrebbe riportarsi dalle parti dove incrociava prima che la May abbracciasse la “hard Brexit”. Diciamo area 1.29 vs $ e 0.85-86 vs €. E la curva dei tassi UK potrebbe prezzare un parziale rientro delle attese di inflazione. Tra l’altro il PMI servizi ha nuovamente sorpreso in positivo (54.5 da prec 52.6 e vs attese per 52.5).

Sterlina a parte, la notizia che la Brexit potrebbe essere meno ruvida del previsto ha prodotto un modesto risk appetite sui mercati a fine mattinata.

Nel primo pomeriggio, raffica di dati macro in US, cuminati con l’ISM non manufacturing di ottobre, che ha ritracciato qualcosa dal picco di settembre che aveva sorpreso tutti, assestandosi comunque su un livello assolutamente accettabile (54.8 da prec 57.1 e vs attese per 56). Il calo è equamente distribuito nei sottoindici, a parte un employment /-4.1 punti a 53.1 che ha corretto più del previsto, ma da livelli assai elevati. Per il resto, lieve sorpresa positiva sui factory orders, piccolo ribalzo dei jobless claims, mentre la prima stima del costo per unità di prodotto del terzo trimestre mostra un robusto rallentamento (+0.3% da +3.9%) il che ha spinto la produttività (+3.1 da prec -0.2%).

Nulla che potesse influenzare più di tanto un emrcato in attesa del labour market report di ottobre, in pubblicazione domani.

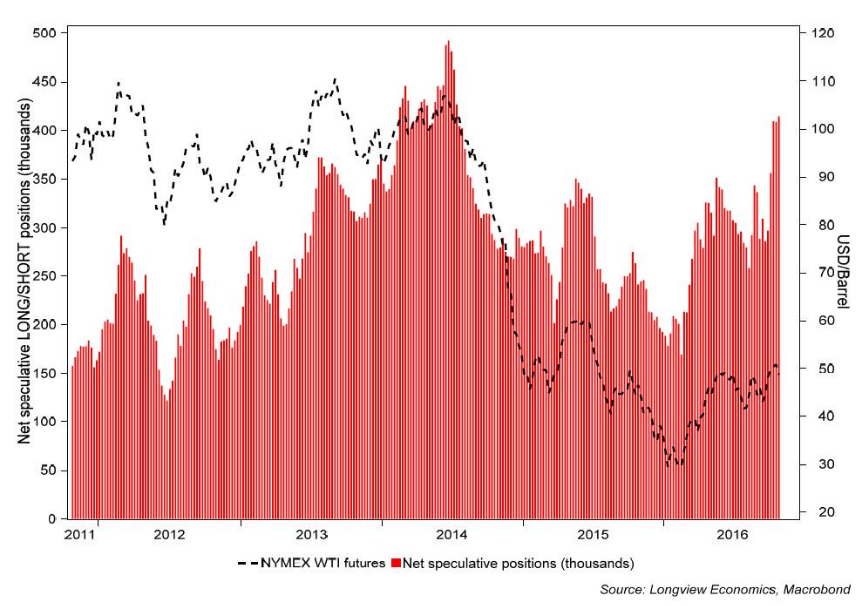

Difficile dire cosa abbia causato il nuovo affievolimento del sentiment occorso a cavallo della chiusura europea. L’indebolimento del dollaro, non giustificato dai dati nel loro complesso, sembra attribuire la responsabilità al “rischio Trump”, ma la stabilità del peso messicano, sui massimi della giornata, solleva qualche dubbio. Il petrolio, alla quinta seduta di calo a fila, per un 10% tondo, sicuramente pesa. Posizionamento eccessivo e attese che l‘offerta proveniente dal mare del nord coprirà gli eventuali tagli OPEC stanno gravando sui prezzi.

I rendimenti, poi, hanno ripreso a salire, specialmente in Europa, il che può avere una parte, anche nel sostenere l’€.

I rendimenti, poi, hanno ripreso a salire, specialmente in Europa, il che può avere una parte, anche nel sostenere l’€.

E poi c’è il quadro tecnico, che ha sicuramente subito danni.

L’S&P sembra indirizzato verso la media mobile a 200 giorni in area 2080 (manca meno di un punto), che tra l’altro costituirebbe più o meno il target della rottura del triangolo di settembre/ottobre (vedi grafico), mentre il Nasdaq, che recentemente guidava il rialzo (e ha fallito ai nuovi massimi) dista un po’ di più dalla sua, in area 4950 (un paio di punti percentuali). L’Eurostoxx sta già testando la sua media mobile, in area 2975.

Tra i fattori a supporto di un rimbalzo, in corrispondenza di questi supporti, possiamo elencare :

** il numero di sedute in discesa dell’S&P 500, 8 con oggi se non si rimbalza nel finale. Anche se il record è attenuato dal fatto che la discesa è stata lenta: ad agosto 2015 ne occorsero appena 4 per perdere il triplo di quanto lasciato sul terreno in questa serie

** Il fatto che il VIX ha raggiunto quota 21, con tendenza alla backwardation (i contratti a breve prezzano più volatilità di quelli a lunga) un segnale di picco dello stress. L’attenuante, in questo caso, è che con le elezioni US tra una settimana la necessità di hedgiarsi per un breve periodo di tempo è ovvia.

** l’RSI sta approcciando l’ipervenduto, in area 30.

Naturalmente le Presidenziali tra 5 giorni complicano i calcoli, e comunque il rimbalzo, se avviene potrebbe avere estensione commisurata al movimento, che è di entità modesta.