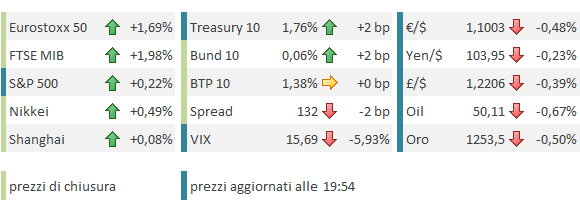

Italiano

Italiano English

English

Apparentemente, la Cina è tornata a dettare la direzione di breve.

Ieri sera, Wall Street ha proseguito il recupero, trainata dal settore Utilities, il cui sollievo è sembrato in parte legato al rimbalzo dei rendimenti. A parte ciò, ad aiutare l’azionario a stelle è strisce è intervenuta una correzione sul dollaro, che lo ha visto ritracciare interamente il rally di mercoledi. Tanto per confermare che le divise restano arbitri assoluti della performance relativa tra indici (vedi la forza del FTSE 100 UK).

Infine l’Earning season sembra partita decentemente, sebbene sia assai troppo presto per giudicare (i conti cominciamo a farli alla fine della prossima settimana).

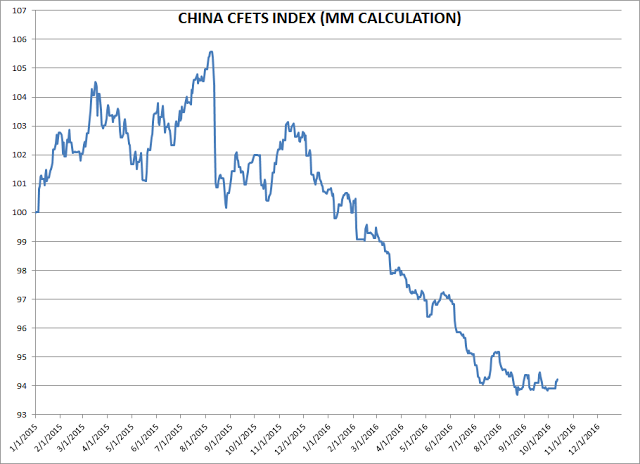

Come accennato sopra, stamattina a dare un ulteriore sferzata al sentiment ci ha pensato nuovamente il macro cinese: Sia il CPI (1.9% YoY da prec 1.3% e vs attese per 1.6%) che il PPI (+0.1% da prec -0.8% e vs attese per -0.3%) hanno sorpreso in positivo, con il secondo in grado di mostrare il primo dato positivo dopo 4 anni di contrazione dei prezzi alla produzione. Alla buon’ora, direi io, dopo oltre un anno di svalutazione costante (nel grafico, preso da Macro Man, lo Yuan vs il paniere di divise contro il quale le autorità cinesi avevano dichiarato l’intenzione di mantenere stabilità).

Naturalmente, anche la risalita dei pressi delle commodities vi ha contribuito.

Dati del genere, in passato, hanno alimentato attese di tightening e quindi hanno ricevuto accoglienza tiepida. Ma oggi prevale presumibilmente il messaggio sulla salute dell’economia cinese, dopo la doccia fredda sul trade balance di ieri, e la speranza che i rischi legati alla svalutazione e all’esportazione di deflazione ne risultino più contenuti.

Peraltro, a reagire alle good news è stata soprattutto Hong Kong, che intravede l’effetto benefico sui margini del ritorno in positivo degli imput prices. Al palo i mercati locali, mentre tra gli altri indici solo Tokyo e Seul hanno messo a segno progressi significativi.

Decisamente più gagliarda la reazione in Europa, che doveva fattorizzare anche il grosso del recupero di Wall Street ieri sera. Gli indici hanno esordito in positivo, per guadagnare momentum in mattinata, trainati dai soliti sospetti, ovvero le banche. Supportato dal back up nei rendimenti (ripreso oggi dopo la pausa di ieri) e da una serie di recenti upgrade (Vedi quello da parte di Citigroup giorni fa) il settore bancario da zavorra è diventato un fattore positivo per il sentiment. Esemplificativa del cambio di mood è la reazione di Unicredit (+2%) a indiscrezioni secondo cui sarebbe in arrivo un aumento di capitale da 13 miliardi di €. Brillanti anche le utilities grazie a news di un accordo tra le tedesche e il Governo per i costi di smaltimento del nucleare.

Ovviamente, qualsiasi considerazione sulla forza dell’azionario europeo non può prescindere dal ritorno dell’€ in area 1.10 vs dollaro, dopo il rimbalzo di ieri.

A metà giornata anche le trimestrali di JPMorgan e Citigroup hanno contribuito alla baldoria, anche se i “beat” sono dipesi soprattutto dal trading sul Fixed income, un tipo di entrata assai random da un trimestre all’altro.

Nel primo pomeriggio, le retail sales US di settembre non hanno mostrato il vigore che si sperava, con il dato headline (+0.6% da -0.2%) e quelli ex auto e gas in linea con le attese, ma il dato “control group”, che comprende solo gli articoli che entrano nella stima dei consumi per il GDP, a deludere (+0.1% da prec 0.0% e vs attese per +0.4%). L’assenza di momentum nel consumer spending nel terzo trimestre del 2016 ha indotto la Fed di Atlanta a sforbiciare ulteriormente la previsione per il trimestre in corso, portandola a +1.9% (da 3.8% di agosto scorso!!). Deludente anche la U. of Michigan consumer confidence di ottobre.

A tenere supportato il $ e sotto pressione i tassi ci ha pensato il PPI di settembre (+0.3% da prec 0.1% e vs attese per 0.2%). Sui tassi hanno pesato anche le dichiarazioni del Mambro FED Rosengren, secondo cui la Fed potrebbe manovrare la composizione del proprio bilancio in modo da irripidire la curva dei rendimenti treasury. Giappone docet, come al solito. Di scarso impatto, per contro, il discorso della Yellen a Boston

Cosi, il $ ha ripreso slancio, bucando a tratti la soglia di 1.10 vs €, e Wall Street, a borse europee chiuse, ne sta pagando lo scotto, avendo dilapidato il grosso dei guadagni.

In ogni caso, la reazione osservata ieri al cospetto del supporto è stata robusta, e, insieme alla gagliardia delle borse europee attenua la negatività del quadro scaturita dalla rottura ribassista di martedi. La candela di ieri configura un “hammer” anche se al momento non è ancora chiaro se avremo oggi un follow through.

Perchè il quadro cambi serve però che l’indice si riporti sopra 2170, recuperando le medie mobili a 20 e 50 giorni. Al momento il quadro resta moderatamente ribassista.

Meglio ha funzionato la rottura ribassista dell’€, che è alle prese con il supporto a 1.097 cosstituito dal minimo di luglio, sotto il quale andiamo verso 1.08 area. Il movimento è stato piuttosto rapidi e un po’ di consolidamento è nelle carte.