Italiano

Italiano English

English

NB: Domani lampi potrebbe non uscire causa impegni pomeridiani slittati da oggi

La giornata odierna sulla carta non doveva aver troppo peso, per via delle numerose festività (Giappone, Hong Kong, Taiwan e mezza festa in USA per il Columbus day) ma in ogni caso la price action ha avuto esiti non banali.

Uno sguardo al “termometro delle presidenziali” vale a dire il peso Messicano (+2.2%) mostra che Trump è uscito dal week end alquanto indebolito, nella percezione dei mercati. Più che il faccia a faccia televisivo, nel quale, secondo alcuni ha performato, meglio che in quello scorso, hanno pesato su “The Donald” i video circolati con le sue dichiarazioni maschiliste, e la raffica di dissociazioni e abbandoni da parte dei membri del suo stesso partito, di cui il Portavoce Repubblicano della Camera è l’ultimo.

Personalmente, ho sempre pensato che il materiale più imbarazzante per Trump sarebbe emerso nelle ultime settimane, in modo da ottenere il massimo effetto sull’elettorato al momento giusto. In questo senso, credo che avremo altri spettacoli di qui all’8 novembre.

Detto questo, e ribadito che assegno una maggiore probabilità alla Clinton di aggiudicarsi la Presidenza, credo che in realtà il week end sia meno dannoso per Trump rispetto a quanto stimato dal consenso. Che Trump sia un maschilista e un imprenditore senza scrupoli non è certo una novità, in particolare per il suo elettorato. Ne lo è il fatto che molti eminenti repubblicani stiano con Hillary. Il fatto che venga scaricato dal suo stesso partito sicuramente gli può costare il voto di parte degli indecisi, ma eventualmente può contribuire alla sua aura di “anti-establishment”, attirando i voti di protesta. Quindi aspetterei a darlo per morto, sebbene sia indubbio che non ha più il trend dalla sua parte, nelle ultime settimane.

La seduta asiatica, a scartamento ridotto, ha avuto comunque un tono positivo. Il ritorno sui mercati, dopo una settimana, ha visto Shanghai fare catch up, nonostante i PMI services e composite cinesi di settembre siano marginalmente scesi (rispettivamente da 52.1 a 52 e da 51.8 a 51.4). Peraltro, sui media continuano a circolare storie relative alla necessità di controllare la crescita del credito e del real estate. E, complice un Dollaro forte, lo Yuan continua a indebolirsi e sta per segnare nuovi massimi dal 2010, sopra la soglia di 6.7. Presto o tardi qualcuno ci guarderà.

L’apertura europea ha visto gli indici portarsi in negativo, trascinati al ribasso da prese di beneficio sul settore bancario europeo, dopo che il CEO di Deutsche Bank Cryan è apparentemente tornato a a mani vuote dagli USA (anche se i bene informati sostengono che ci sono stati progressi nella trattativa).

La faccenda è durata poco, e, complici i rendimenti in rialzo sulle curve, ma anche probabilmente uno scetticismo e un positioning che nel breve hanno pochi margini di peggioramento, il settore si è girato. Così gli indici hanno recuperato, trainati anche dall’Energy e dalle basic Resources, visto che il Petrolio ha preso il volo, supportato da news che la Russia, ma soprattuto l’Iraq sono favorevoli ad un accordo per il freeze della produzione.

Sul fronte macro buone notizie in Germania dove ad agosto è rimbalzato parecchio l’export (+5.4% mese su mese da -2.6% e vs attese per +2.2%), e anche dall’Italia, dove la produzione industriale di agosto (+1.7% da prec +0.7% e vs attese per -0.1%) cambia il quadro in positivo per il GDP del terzo trimestre dell’anno.

Una Wall Street a mezzo regime (borsa aperta ma bonds chiusi) ha comunque beneficiato dell’effetto Trump, aiutando l’Europa a chiudere con un buon guadagno una giornata iniziata male. Apparentemente anche le attese sulla politica monetaria FED ne hanno risentito, con le probabilità di un rialzo entro la fine del 2016 approdate al 68%. Sarà anche per questo che il $ ha guadagnato conto le principali divise, anche se l’€ è stato eventualemente indebolito anche dalle dichiarazioni di Draghi nel week end. Il presidente ECB ha chiarito che le attuali previsioni di inflazione si basano sulla permanenza di una politica monetaria eccezionalmente espansiva e che il Governing Council è focalizzato unicamente sulla sua implementazione.

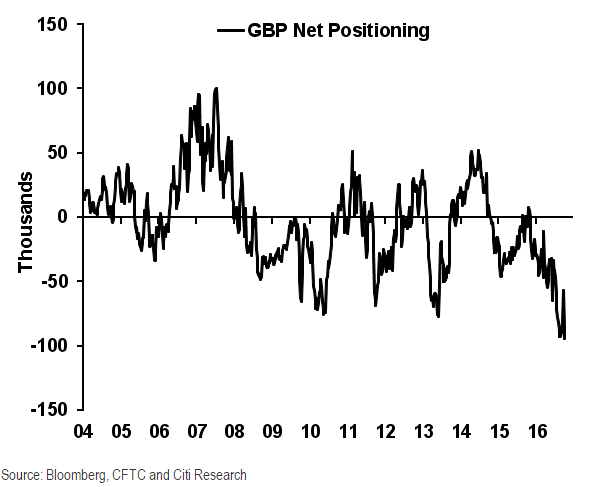

La sterlina poi, sa solo scendere di questi tempi, anche se a guardare dove è tornato il posizionamento netto misurato da CFTC (grafico in fondo), c’è da chiedersi chi debba ancora venderla.

Sempre pesanti i bonds globali, con il bund giunto a +0.05% mentre i future sul treasury indicano che domani dovremmo trovare i rendimenti nei pressi dei massimi di periodo (1.75%). Grande soddisfazione delle banche in US e Eu, ma in Europa oggi sono ancora i tassi reali a salire (15 bps in meno 2 settimane) il che non molto è growth frendly.

Con mezza America a casa non è il caso guardare al quadro tecnico, ma, a colpo d’occhio, la price action pare costruttiva sull’equity. Vedremo se i prossimi giorni ci permetteranno di trarre qualche conclusione.

Domani inizia l’earning season US, che dovrebbe rivelarsi il principale driver fondamentale della performance almeno per le prossime 2 settimane.