Italiano

Italiano English

English

Ieri, clima di festa sui mercati, con le 2 aree del momento (Wall Street e gli emergenti) in grado di segnare nuovi massimi dell’anno (nel caso della prima, assoluti). Il sentiment ha ottenuto un aiuto dal petrolio, protagonista di un’altra seduta sontuosa (+2.8%) apparentemente grazie a ulteriori indizi di un possibile accordo per stabilizzare l’offerta, questa volta di parte russa. Un pretesto, a mio modo di vedere, visto che il fatto che “la Russia fosse aperta a cooperare con l’OPEC” era apiù che evidente sin dai tempi del fallito tentativo di freeze della produzione di questa primavera.

Il clima festivo si è parecchio annacquato oggi, fin dalla seduta asiatica. A incupire il mood ci ha pensato Tokyo, pesante fin dall’apertura, principalmente in reazione ad uno yen in forte recupero. Il catalyst sembra essere stato un pezzo del Membro Fed Williams, in cui il Presidente della Fed di San Francisco si è lasciato andare ad alcune riflessioni di lungo periodo sulla politica monetaria:

** Il tasso di interesse naturale si colloca attualmente su livelli bassi, e quindi il margine di manovra delle banche centrali nelle fasi di debolezza ciclica è ridotto. Queste ultime devono modificare i loro approcci per tenere conto di questa nuova realtà

** Ne consegue che porsi come obiettivo un taso di inflazione ridotto non è più appropriato in questa fase. Tra le alternative da considerare vi sono target di inflazione più elevati, o la loro sostituzione con obiettivi flessibili, o target in termini di GDP nominale.

La mia personale reazione ad un simile messaggio sarebbe di attendermi un rialzo dei rendimenti sulla curva US. Mi pare evidente che se la FED è disposta a far salire l’inflazione significativamente sopra l’attuale target (2%), un 30y in area 2.3% risulta ancora più penalizzante a medio termine.

Ma, si sa, il mercato è short term e la lettura che si è progressivamente affermata è che la FED rallenterà ancora di più la normalizzazione dei tassi.

Cosi il Dollaro ha preso a indebolirsi, il $/Yen si è avvicinato a 100, ottenendo, come al solito, l’effetto di alimentare la risk aversion. Che fanno al Ministero delle Finanze giapponese? Pensavo che quota 100 valesse per lo meno un po’ di retorica aggressiva. Invece nessuna traccia di Suga e Aso.

Anche il resto dell’Asia, formata in gran parte da paesi che hanno molto da guadagnare da una Fed paziente e un $ debole, ha faticato. Ma a differenza dell’azionario giapponese, molti mercati (Cina in testa) venivano da periodi assai positivi. E l’indice Morgan Stanley Emerging è entrato in ipercomprato, per effetto del recente rally (8 sedute positive a fila). In ogni caso le variazioni dei principali mercati sono state marginali.

Naturalmente, nemmeno i mercati europei hanno gradito la ritirata del dollaro e la forza dello Yen. L’apertura è avvenuta in rosso e, complice un € in area 1.13 vs $ e una divisa giapponese rapidamente diretta verso 100 e oltre, hanno accumulato un discreto passivo (non senza un momentaneo rimbalzo, apparentemente favorito da uno ZEW di agosto sopra attese).

Sul fronte macro, in UK c’era parecchia attesa per i dati sui prezzi. Il CPI di luglio ha sorpreso marginalmente in positivo ma il dato core invece è sceso. I prezzi alla produzione per contro hanno risentito più delle attese del calo della divisa.

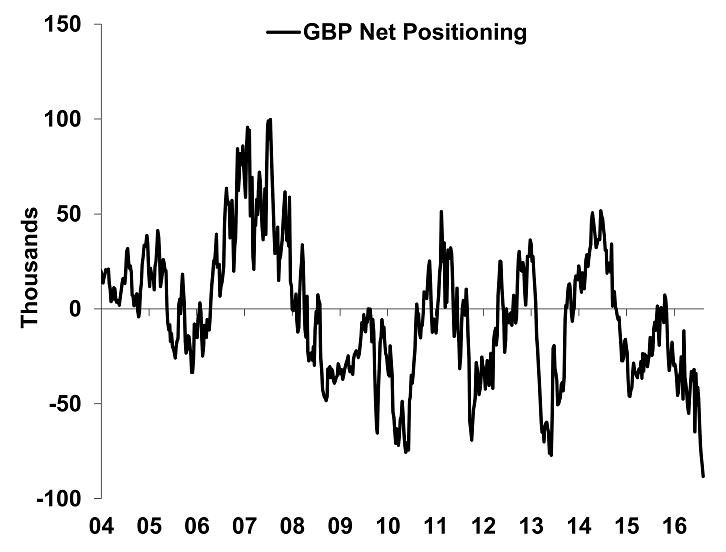

In tema di sterlina, nel week end si è appreso dai media che il Governo potrebbe rinviare l’applicazione dell’articolo 50 (richiesta ufficiale di uscire dall’EU) a fine 2017, rendendo di conseguenza la Brexit effettiva dal 2019.

Personalmente, non vedo come la May possa resistere cosi a lungo a pressioni interne (dal fronte Brexit ed esterne (dai leaders EU). Ciò detto, il progressivo estendersi dell’orizzonte temporale per la Brexit mi rende personalmente difficile giustificare il crollo continuato della divisa, in calo contro $ del 13% dal giorno del referendum e del 17% da inizio anno. A favore di una pausa gioca anche il positioning, con il corto sterlina ai massimi storici, a 3 standard deviation dalla media, secondo il calcoli effettuati da Citigroup.

Naturalmente la politica monetaria, con il QE varato da poco, resta un argomento rilevante per un ulteriore indebolimento. Peraltro, la ritirata del $ ha contribuito ad alimentare un rimbalzo della divisa inglese, anche sull’€.

Il Grafico £/$ presenta un timido progetto di doppio minimo. Vedremo.

Nel pomeriggio, una serie di dati macro US dai toni misti (a Luglio nuovi cantieri superiori alle attese, CPI in linea ma core deludente, e produzione industriale robusta) non hanno granchè impattato sul sentiment.

Maggior successo ha avuto il Presidente della FED di New York , intervenuto a correggere il tiro circa la normalizzazione dei tassi FED. Dudley ha dichiarato che ci stiamo avvicinando a un momento in cui sarà necessario alzare i tassi, e che il mercato sta sottostimando questo rischio. Ha aggiunto che il rendimento del treasury è “piuttosto basso viste le circostanze” e che le elezioni non influenzeranno le mosse della Fed. E ha concluso dichiarandosi d’accordo con Williams sul livello del tasso naturale, ma dicendo che è presto per parlare di alzare il target di inflazione.

Qui si che i tassi hanno colto il messaggio, anche se, ironicamente, sono stati i bonds europei a mostrare i rialzi di rendimento più cospicui, presumibilmente per questioni di positioning.

Se non altro, lo scenario tecnico illustrato giovedi ha ripreso attualità. Anzi, il rapido esaurirsi dell’effetto delle retail sales ne aumenta marginalmente la probabilità di realizzazione.

Anche il $ ha moderatamente beneficiato delle dichiarazioni, tornando in particolare sopra il 100 vs Yen. Ma il biglietto verde ha conservato larga parte del calo accumulato dalla mattina.

Naturalmente la prospettiva di un rialzo dei Fed Funds in autunno (la probabilità di una mossa a settembre è passata da 8% a 22%) non ha mutato l’umore cupo dell’equity, conducendo a chiusure negative in Europa, mentre Wall Street al momento dilapida il marginale guadagno di ieri.

Domani le Minute FED offriranno ulteriori spunti interessanti sull’argomento.