Italiano

Italiano English

English

Sapore antico, quello della giornata di ieri, con l’Eurostoxx su dell’1.5%,il Dax addirittura del 2.5% e l’S&P500 praticamente invariato (+0.04%).

L’outperformance europea, piuttosto rara nell’ultimo anno, ha origine almeno in parte dalla diversa situazione tecnica sui mercati, con gli investitori intenti a ricoprire i residui corti su azionario continentale, frutto dei vari Brexit, stress test bancari etc etc.

Toni incerti in Asia stamattina, in un contesto comunque di trading estivo. Uno yen in ulteriore recupero vs $ ha tenuto al palo Tokyo. Recenti dubbi sull’effettivo margine di manovra della Bank of Japan, in particolare per gli acquisti di bonds, hanno contribuito a riportare la divisa giapponese sui massimi vs dollaro, toccati all’indomani della Brexit (area 101). Peraltro, l’azionario locale non ne ha risentito più di tanto, con il Nikkei che indugia nella parte alta del recente range, un buon 10% sopra i rispettivi minimi. Tra i motivi di questa resilience, il buon sentiment globale, e le crescenti aspettative di stimolo fiscale in arrivo a coprire le deficienze di quello monetario. La tenuta dei minimi sul $/Yen potrebbe favorire ulteriore upside per l’equity del sol levante.

Marginalmente negativi anche i mercati cinesi, senza motivi particolari se non l’incombere, nei prossimi giorni, di importanti dati macro (aggregati monetari, investimenti fissi, produzione industriale e retail sales di luglio). Tra gli altri indici solo Hong Kong e Taiwan hanno mostrato marginali variazioni positive.

Il mood prudente ha favorito consolidamento anche sui mercati europei, dopo la baldoria di ieri. Peraltro, un settore bancario europeo nuovamente in denaro ha offerto un supporto continuativo agli indici, contenendo il ritracciamento ad una frazione dei guadagni di ieri, per tutta la seduta. Naturalmente se ne sono giovati gli indici con maggior contenuto bancario come Madrid e Milano, a cui il solito ritracciamento finale delle banche ha impedito di mantenere in chiusura i progressi mostrati in giornata. I deludenti dati di produzione industriale francese di luglio (-0.8% vs +0.1% atteso) non hanno attirato particolari attenzioni. C’erano stati gli scioperi, e comunque la stagnazione dell’economia transalpina non è una sorpresa.

Più attesi, nel pomeriggio, i job openings di giugno, i quali, pur deludendo marginalmente hanno confermato la robusta accelerazione da maggio (5.624.000 da precedente 5.514.000 vs attese per 5.675.000). Si tratta comunque di una serie volatile, visto che il recente massimo era stato segnato ad aprile, proprio quando le assunzioni registrate dal BLS avevano mostrato il primo rallentamento mensile.

In ogni caso il dato non ha mutato gli umori dei mercati, con l’azionario in consolidamento, il dollaro in ritirata, più per questioni di positioning e di scarsa liquidità del mercato che macroeconomiche, e i bonds sempre sostenuti. Questi ultimi continuano a risentire dell’incidente della Bank of England di ieri, che ha riportato sotto i riflettori l’impatto del QE su domanda e offerta. Nello specifico, la BOE ha dichiarato che i mancati acquisti verranno recuperati in seguito.

Nemmeno un oil in ritirata, a causa di scorte EIA in inattesa crescita, ha impattato particolarmente su un sentiment comunque opaco, evidente soprattutto in una Wall Street incapace per 3 giorni di dare seguito al breakout di venerdi scorso.

Sul fronte tecnico, per l’S&P il quadro non ha subito grosse modifiche, con l’indice che indugia sopra il supporto in area 2170 (ex resistenza che lo ha contenuto per tutta la seconda metà di luglio). Certo la price action non ispira, ma sta scritto “never sell a dull market”.

Le note negative per l’azionario US vengono, come accennato più volte i giorni scorsi, dalla volatilità molto bassa e da indicatori che mostrano letture estreme nel breve (ad esempio l’ottimismo registrato nelle newsletters a Wall Street o il positioning degli small speculators – assai lunghi – rispetto ai big commercials – estremamente corti).

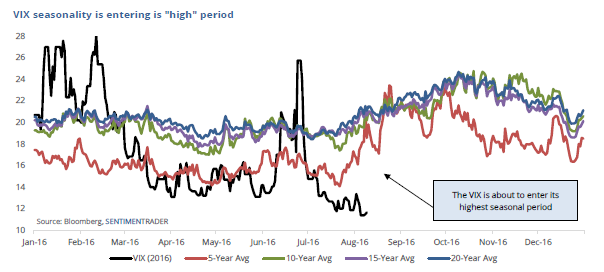

Oltre a ciò, Sentimentrader.com nota che stiamo entrando in un periodo in cui la volatilità tende a salire, quindi di stagionalità avversa.

In ogni caso, prima di assumere atteggiamenti difensivi aspetterei che questa serie di indizi produca un segnale tecnico di qualche tipo. Anche perchè questo stato di cose può continuare per un po’ senza influenzare la price action. E non necessariamente un aumento di volatilità implicita, se moderato, comporta un ribasso. Inoltre, la stagionalità ha fornito indicazioni inutili nella prima parte dell’anno come si nota dal grafico.

Sempre in tema di anomalie, la tendenza, osservata quest’anno, dei tassi di reagire unidirezionalmente alle oscillazioni del sentiment (scendendo quando i sentiment si deteriora e i risk asset stornano e restando stabili nei recuperi) si è accentuata nell’ultimo periodo. Il fenomeno è ben fotografato da questo grafico in cui l’S&P 500 è raffrontato al rendimento del treasury decennale.

I periodi sono selezionati in maniera un po’ arbitraria, ma comunque si nota come, mentre in passato, pur in presenza di un trend di calo dei tassi, i periodi di rimbalzo di Wall Street si traducevano in recuperi modesti dei rendimenti, l’ultimo rally dai minimi di febbraio ha visto i tassi ridursi ulteriormente.

I motivi sono in parte noti: l’assenza di pressioni inflazionistiche, gli acquisti di asset obbligazionari causa QE in continuo aumento, i tassi negativi in molte aree del globo che scatenano la caccia al rendimento.

Più che le cause, in questo caso mi interessa il possibile effetto domino sulla volatilità di una fase contraria, ovvero un eventualità in cui la debolezza investia sia l’azionario che i bonds , mettendo in crisi in particolare i portafogli bilanciati e i risk parity, e privando in generale il mercato di una fonte di hedging. Un qualcosa di cui abbiamo avuto esempi durante il “taper tantrum” nel 2013 e nel secondo trimestre del 2015, quando il mercato obbligazionario europeo ha corretto gli eccessi del QE ECB.

In parole povere, normalmente l’ultima cosa di cui gli investitori hanno bisogno, sono bond e equity che fanno i massimi contemporaneamente e poi scendono in tandem.

Ovviamente un esito del genere è tutt’altro che una certezza. Ma, considerando che la curva US non prezza nemmeno il 50% di probabilità di un rialzo dei tassi entro la fine dell’anno, e che recentemente il dibattito sull’utilizzo della leva fiscale (=maggiori deficit) ha preso momentum ovunque, fiammate nei tassi non sono da escludersi nei prossimi mesi.