Italiano

Italiano English

EnglishQualche sintetico punto a termine di una giornata tempestata di problemi da rientro.

** Venerdi, un labour market report US nuovamente assai solido ha impresso ulteriore spinta ad un sentiment già in miglioramento, dopo un inizio settimana problematico. Oltre 500.000 nuovi occupati in 2 mesi (giugno e luglio) hanno messo a dormire il dibattito sulla perdita di momentum del mercato del lavoro americano, alimentato dai tiepidi dati primaverili

** Naturalmente, morto un dibattito se ne crea un altro, e il focus è rapidamente passato sull’anemicità della crescita US nella prima metà del 2016 , che si attesta, poco oltre l’1% annualizzato. Il calo dell’output, a fronte di un occupazione stabile, ha riattizzato le considerazioni sul decremento del potenziale di crescita e il deterioramento della produttività, con inevitabili considerazioni circa la tenuta dei margini aziendali.

** Personalmente, per quanto deluso a mia volta dal GDP del secondo trimestre US, osservo che le scorte hanno sottratto oltre un punto percentuale di crescita, che avrebbe restituito dignità al dato. Oltre a ciò, bisogna tenere a mente che il dato verrà rivisto almeno un altro paio di volte, e l’esperienza insegna che le revisioni possono cambiare significativamente il quadro. A deprimere l’ultimo dato sono stati soprattutto gli investimenti privati. Ma alcune voci, come il residenziale, hanno mostrato una debolezza sorprendente se confrontata con altre serie rilevate sul settore.

** E’ possibile che l’accelerazione ciclica di fine trimestre ( testimoniata dai 60 punti guadagnati dal Citi Surprise Index US nelle prime 3 settimane di luglio, e quindi sui dati di maggio/giugno) non sia stata interamente catturata dalla prima stima del GDP. In ogni caso è evidente che l’economia US è entrata nel terzo trimestre con un buon momentum. Per cui aspetterei ad archiviare le (comunque modeste) aspirazioni di crescita americane per il 2016

** L’earning season US si sta concludendo con il buon tono con cui era iniziata. Con 435 aziende su 500 che hanno riportato, il 77% ha battuto le stime di EPS, in media di un 4%, e il 55% quelle di fatturato, decisamente meglio degli ultimi trimestri. La crescita degli utili anno su anno resta negativa (a circa -2%) ma è in deciso miglioramento rispetto al -7% del primo trimestre (che si propone come il fulcro della earning recession) ed eliminando l’energy sale a +2.5%.

** Peraltro, con l’azionario US che inanella nuovi massimi da qualche tempo, è chiaro che il pessimismo che si notava qualche settimana fà è evaporato. La volatilità è ai minimi (sia quella implicita che la realizzata), e la correlazione tra le singole azioni pure, a dimostrazione che gli investitori sono poco preoccupati dalla direzionalità e intenti a selezionare le singole azioni. Tutti segnali che devono invitare alla cautela di breve.

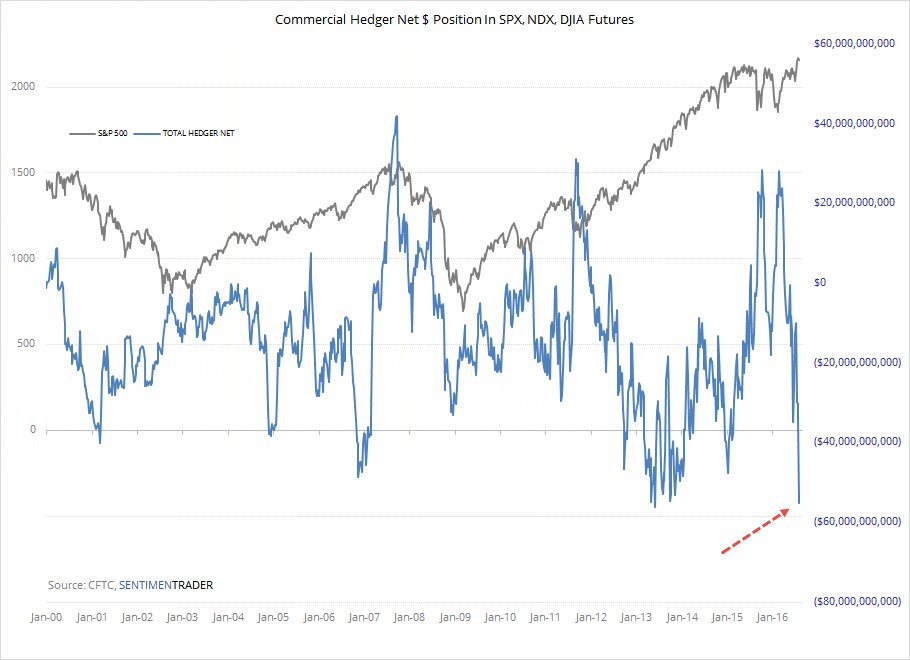

** Con un paio di note: i) non si può certo dire lo stesso di mercati come Eurozone e Giappone, dove il sentiment è assai più traballante e ii) si nota sul mercato un posizionamento estremamente prudente da parte dei cosiddetti “smart money” (gli investitori più dediti al hedging per vocazione e i più contrarian). E’ vero che questa categoria ha un track record assai migliore del resto nel chiamare le inversioni. Ma si tratta comunque di un posizionamento supportivo.

Da domani vedo di riprendere il normale servizio.