Italiano

Italiano English

English

Con comodo, stamattina poco dopo l’apertura, è giunta una smentita alla notizia che ieri aveva causato l’impennata serale del sentiment. La rettifica, da fonti anonime cosi come l’indiscrezione originaria, ha avuto comunque toni cauti. L’abbandono del Key capital non è sul tavolo “al momento”, e vi sono altre misure a cui il Governing Council guarderebbe, prima di tale modifica. Non si tratta quindi di una totale chiusura. Viene salvato il concetto implicito che non vi sono tabù, ma solo questioni di opportunità. Sarà anche per questo motivo che la reazione alla smentita è stata modesta, con i principali asset che non sono andati mai vicino a restituire la performance ottenuta grazie alle indiscrezioni. Dico anche, perchè ovviamente il buon tono che si osserva sui mercati questa settimana non può assolutamente essere interamente ascritto a speculazioni circa misure di politica monetaria ECB.

Facendo un passo indietro, stamattina la seduta asiatica ha conservato il tono positivo, pure con livello di attività ridotto (anche a causa della chiusura di festività di Hong Kong).

I PMI cinesi di giugno hanno in generale confermato che il manifatturiero locale tiene a fatica la testa fuori dell’acqua. Quello ufficiale è marginalmente sceso, fermandosi sulla soglia della contrazione (50 da 50.1, in linea con le attese). Peggio quello di Markit (48.6 da prec 49.2 e vs attese per 49.2) concentrato maggiormente sulle aziende private di medie dimensioni. Notizie un po’ migliori da quello ufficiale non manufacturing, che registra l’attività dei settori servizi e costruzioni (53.7 da 53.1). Dopo un paio di mesi robusti, la domanda estera ha rallentato. Eventualmente il maltempo nella Cina meridionale può avere impattato sull’attività. In generale opaco come al solito ma nessun dramma per ora.

In Giappone, un Tankan trimestrale leggermente migliore delle attese (in particolare per le grosse aziende manifatturiere) non ha però fugato i timori sulla tenuta del ciclo. Ma al di la dei dati, nella deludente (in relativo) performance dell’azionario locale e nella forza della divisa sembra di leggere un implicita domanda dei mercati alle autorità: “E’ allora? Gli altri promettono di scatenare l’inferno e voi dormite?”

Restando su temi macro, in Europa i PMI manifatturieri europei finali di Giugno sono stati marginalmente rivisti a rialzo rispetto ai dati flash di 2 settimane fa (52.8 da prec 52.6) ai nuovi massimi dell’anno. Confermato il robusto incremento tedesco, lievemente rivisto al rialzo il mediocre dato francese, mentre progressi si son registrasti in Italia (53.5 da prec 52.4) e Spagna (52.2 da 51.8). In generale una conferma di una ripresa del settore verso la fine del secondo trimestre. Ovviamente si tratta di rilevazioni pre-Brexit.

Che il manifatturiero globale sia in ripresa lo ha confermato anche l’ISM manufacturing US, uscito ai massimi dal febbraio 2015 (53.2 da prec 51.3 e vs attese per 51.3. Tutti i sottoindici, a cominciare da quelli più importanti come i new orders, confermano la forza del dato headline. Perfino l’employment è tornato sopra la soglia di espansione. Sembra che alla fine il recupero del petrolio e la stabilizzazione del dollaro inizino a produrre effetti. Rispondendo ad un quesito apposito, la maggioranza delle aziende ha dichiarato di attendersi effetti “trascurabili” dalla brexit.

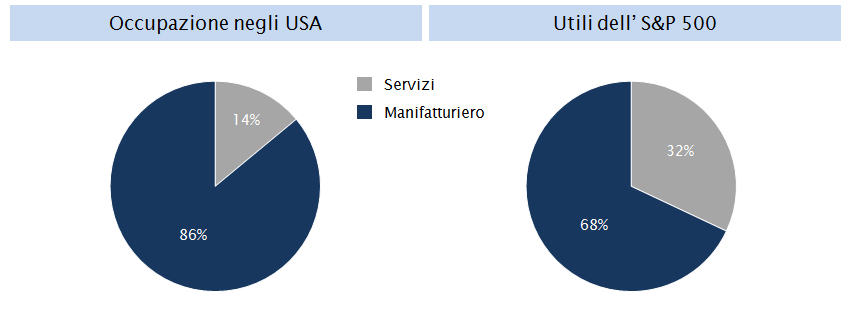

Chissa se il rimbalzo del settore (la media ISM del secondo trimestre è di 51.75, quasi 2 punti sopra al 49.8 del primo) produrrà i suoi effetti anche sulla earning season. Infatti il manifatturiero ha un peso modesto sull’occupazione, ma assai più rilevante sugli utili di Wall Street, come si nota da questo grafico courtesy of Deutsche Bank. Vedremo tra un paio di settimane, quando la Earning Season US entrerà nel vivo.

Difficile dire quanto questi dati relativamente buoni abbiano impattato sulla price action. In realtà il driver principale dell’ottimismo di questa settimana sembra essere una diversa percezione dell’entità e della circoscrizione degli effetti negativi del Referendum US, una volta superato lo shock. Infatti Wall Street ha al momento recuperato interamente la discesa post voto, mentre gli emergenti traggono in realtà vantaggio dal rinvio dei rialzi FED e dal crollo dei tassi core. Alcuni indici trattano ben sopra i livelli pre referendum (India, Brasile, Cina etc).

Chiaramente, le ricoperture di chi ha puntato su una reazione più negativa hanno un bel ruolo nel recupero.

Sul fronte tecnico, un paio di sviluppi interessanti.

1) A Wall Street il violento recupero di questa settimana produrrà, a condizione che la chiusura non si discosti troppo dai livelli attuali, una candela di inversione (un rialzo settimanale che contiene le 3 settimane precedenti di calo). Una figura del genere proietterebbe, magari dopo un breve consolidamento per scaricare l’ipercomprato di breve, una rottura rialzista dell’area 2100 che ha contenuto l’indice negli ultimi 12 mesi. Ma ovviamente bisogna vedere il livello di stasera alle 22.

2) L’Eurostoxx mostra un progetto di doppio minimo in area 2680. Perchè la figura si completi serve un recupero di quota 3090, da effettuarsi, diciamo, nelle prossime 4 settimane, senza aver fatto nel frattempo nuovi minimi. E’ presto per parlare di target, che si collocherebbe comunque in area 3.500.

Saluti a tutti, ci sentiamo tra 2 settimane circa.