Italiano

Italiano English

English

NB Nota sintetica causa impegni serali

Ieri sera, Wall Street ha mollato nella seconda parte di seduta, chiudendo con un progresso marginale. Difficile dire cosa abbia causato l’inversione, al di la di un attacco di vertigini. Si tratta comunque dei massimi dell’anno, e quindi il target tecnico del fallimento del testa e spalle ribassista si può dire raggiunto.

L’Asia ha avuto un comportamento ugualmente poco ispirato stamattina. Un dollaro debole anche contro yen non ha impedito a Tokyo di continuare il recupero. Qualcuno ha indicato, come catalyst, la revisione al rialzo del GDP giapponese, da 0.5% a 0.6%, peraltro prevista. Personalmente vedo un maggior impatto dal rincorrersi sui media di nuove indiscrezioni sul famoso pacchetto di stimolo fiscale da 10 trilioni. Tokyo resta una piazza interessante a mio modo di vedere, con misure fiscali e probabilmente monetarie in arrivo. A 107 vs $ lo yen non dovrebbe avere troppo margine di guadagno, prima che il Ministero del Tesoro si faccia sentire. Certo, sul fronte monetario c’è sempre un rischio delusione, più che su quello fiscale.

Il trade balance cinese di maggio ha offerto la scusa per una presa di beneficio (peraltro rientrata in corso di seduta ) su Shanghai e Hong Kong prima dei 2 giorni di chiusura per festività. Personalmente, non mi pare che i dati giustificassero le vendite. Il calo dell’avanzo commerciale è dovuto a una sorpresa positiva dal lato delle importazioni, mentre le esportazioni sono uscite deboli ma in linea con le attese. Il report conferma lo stato comatoso della domanda globale, di cui abbiamo altri rilevanti indizi in giro per il mondo, ma offre un quadro migliore di quella interna. Meno confortante il dato sulle riserve valutarie uscito ieri, che indicava un calo superiore alle attese. Ma nessuno ci ha badato.

Come spesso succede, la fase di incertezza sugli altri mercati si è trasformata in fase correttiva sul volatile mercato europeo, che è partito in calo senza più riuscire a recuperare. Al solito, il settore bancario ha guidato il movimento, smentendo le mie speranze di ieri che un buon esordio del programma di acquisti avrebbe impattato sul sentiment.

Già, perchè le Banche Centrali europee incaricate di portare avanti il programma si sono fatte vedere sulle piattaforme, e i corporate bonds hanno reagito mostrando performance robuste in praticamente tutti i settori, anche non idonei al programma, come gli ibridi, in totale divergenza con l’equity.

E’ probabile che il tono scarsamente ispirato dell’equity continentale sia dipeso anche dalla forza della divisa unica, terminata a 1.14 vs un $ in ritirata contro tutto tranne la sterlina, che resta ostaggio delle tensioni per la Brexit.

Quanto al petrolio, ormai l’ossessione e passata, e il suo record per il 2016 sopra 51 $ al barile (e massimo da luglio scorso) ormai alimenta ben pochi acquisti di equity.

Stesso discorso per l’intero comparto commodities, che non impatta nemmeno sui tassi. Il Bund oggi ha segnato il minimo record di 0.034% prima di ripiegare un po’.

Nel primo pomeriggio in US un record di job openings di aprile non ha modificato granchè il quadro, anche perchè il dato è in ritardo di un mese rispetto ai payrolls. Le labour market conditions Fed uscite lunedi a -4.8 vs attese per -0.8 sono abbastanza eloquenti.

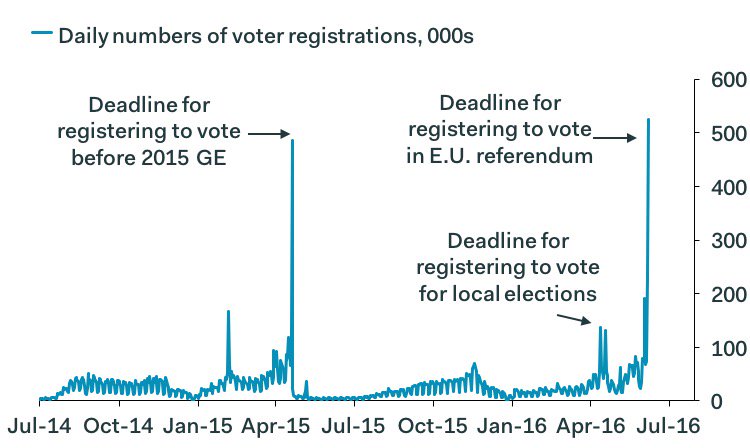

Sul fronte referendum, ieri una parziale buona notizia. Il flusso di registrazioni per il voto al referendum depone a favore di un affluenza alta (grafico) e l’alto numero di giovani fa pendere la bilancia verso il campo “remain”, visto che i sondaggi collocano il “leave al 20-25% tra gli elettori di età inferiore ai 24 anni.