Italiano

Italiano English

English

Ieri sera, poi, Wall Street ha recuperato, più che dimezzando le perdite (S&P 500 -0.67%) e con il Dow in grado di chiudere in positivo (+0.06%). Male il Nasdaq 100 (-1.85%) affossato da tech, semiconduttori, growth e big cap stocks. Il rimbalzo può essere stato favorito almeno in parte dalla dichiarazione del portavoce della Casa Bianca Psaki secondo il quale il “Segretario del Tesoro di certo riconosce l’indipendenza della FED”.

Poco dopo la chiusura, anche la Yellen è corsa ai ripari, dichiarando che non intendeva fare una raccomandazione o una previsione sui Fed Funds, ma solo dire non si aspetta inflazione particolare, ma in caso contrario la FED ha gli strumenti e quindi gestirà il problema

*YELLEN: DON’T EXPECT INFLATION PROBLEM, IF SO FED WOULD ADDRESS

*YELLEN SAYS SHE’S NOT PREDICTING OR RECOMMENDING RATES INCREASE

*YELLEN SAYS SHE IS A STRONG BELIEVER IN FED INDEPENDENCE

Con queste premesse, sorprende poco che i futures USA si siano ripresi ulteriormente all’apertura della seduta asiatica, anche se il tech continua a mostrarsi più debole del resto.

La seduta asiatica oggi era ancora più depauperata di ieri, perchè alle chiusure di Tokyo e “A” shares cinesi si è aggiunta Seul. Per quanto riguarda le altre piazze, Taiwan, Hong Kong e “H” shares hanno patito le difficoltà di semis e tech, e la salita dei casi nei rispettivi paesi. Meglio Sydney, mumbai e Jakarta.

Oggi, nei paesi non in festa, sono stati pubblicati i PMI finali servizi e composite. Più cali che accelerazioni (in Australia si tratta di revisioni dei dati flash) ma in generale i livelli restano buoni, in particolare in Australia e India, e il manifatturiero torna in espansione in Tailandia.

L’apertura europea si è parecchio giovata del cambio di umori in US, anche perchè aveva chiuso quasi nel momento peggiore per New York ieri pomeriggio. Cosi gli indici hanno mostrato subito buoni guadagni dai primi scambi.

Anche I PMI servizi EU si sono rivelati un po’ più misti. Benissimo la Svezia, bene la Spagna, mentre l’Italia delude un consenso che cercava un ulteriore accelerazione, con i servizi che restano in contrazione. Va detto che, mentre in Spagna le misure restrittive sono state ridotte a fine Marzo, in Italia il lockdown è stato allentato il 26 aprile, e quindi forse le stime erano un po’ ottimistiche.

Marginali revisioni al ribasso per Germania e Francia, e altrettanto marginale revisione al rialzo per quello aggregato EU, a riflettere il balzo spagnolo, presumibilmente. In generale dati coerenti con una buona accelerazione dell’attività nel secondo trimestre. Markit ha osservato che mentre nel manifatturiero i prezzi stanno esplodendo (e stanno in parte venendo caricati sui consumatori) nei servizi ancora le pressioni sono modeste in Eurozone.

In generale il recupero degli indici azionari è continuato in mattinata, mentre il calo dei rendimenti osservato ieri in seguito alla risk aversion è stato in parte ritracciato. Il Dollaro però è rimasto supportato sui principali cross, con l’€ a tratti sotto 1.20. Sempre piuttosto sostenute le commodities, a cominciare dal petrolio, tornato sui massimi di periodo.

Una certa attenzione sui media ha trovato anche l’invito di Draghi a prenotare le vacanze in Italia, da metà Maggio in poi, senza quarantena con un green pass. Il Premier sta cercando di anticipare gli altri paesi che basano la propria politica sul passaporto vaccinale che dovrebbe essere pronto per metà Giugno. Il turismo in Italia rappresenta circa il 12% del GDP. La notizia ha forse dato una mano all’azionario nostrano a scuotersi di dosso le recenti scorie.

Nel primo pomeriggio, mezza delusione dall’ADP di aprile, che ha segnalato “solo” 742.000 nuovi occupati nel settore privato in US, vs attese per 850.000. Il dato di Marzo è stato rivisto al rialzo di 48.000 a 565.000. Qui sta il punto. I payrolls di marzo sono stati 916.000, 350.000 più dell’ADP del Mese. E questa survey ha sottostimato i nuovi occupati USA in 11 degli ultimi 12 mesi, in media di 300.000 unità. Quindi non è un auspicio così brutto.

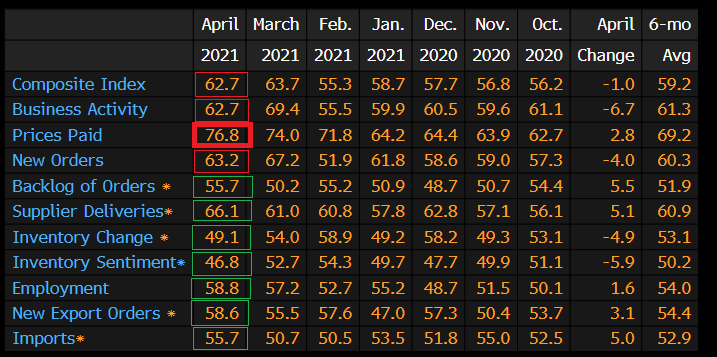

Avviamo poi avuto una clamorosa revisione al rialzo del PMI servizi di Aprile (da 63.1 a 64.7, nuovo massimo dal 2009, inizio della serie). Markit ha osservato che la forza del ciclo ha prodotto uno dei migliori mesi per l’occupazione del decennio. Però anche le pressioni sui prezzi sono fortissime. Piccola delusione, per contro, dal più atteso ISM services che è calato di un punto a un sempre alto 62.7 vs attese per 64.1.

Il dettaglio mitiga un po’ la delusione. Vero, attività e new orders sono calati, ma i sottoindici sono ancora sopra 60 abbondantemente. E gli export orders hanno accelerato, gli imports hanno accelerato, le scorte sono scese, e l’occupazione è cresciuta.

I prezzi danno il solito segnale allarmante, con il sottoindice ai massimi dal 2008. Come si nota dal grafico courtesy of Pantheon economics, la direzione del CPI sembra segnata.

Se il mercato azionario è rimasto focalizzato sulle smentite della Yellen, le aspettative di inflazione misurate dai breakeven a 5 e a 10 anni hanno reagito, segnando i nuovi massimi dal luglio del 2008 e dal marzo del 2013. Per il 5 anni, segnare i massimi storici da inizio rilevazione, a fine anni 90, è questione di una ventina di basis points (vecchio record 2.91% nel marzo del 2005).

Come osservato sopra, il mercato azionario ha continuato a ritracciare il movimento di ieri, fino ad cancellarlo completamente, almeno in Europa (solo il DAX conserva una perdita sui 2 giorni mentre Madrid e Parigi recuperano molto più di quanto ceduto ieri, la prima il doppio). Il recupero è stato forse agevolato da un € che tratta marginalmente sotto 1.20 vs $. Per il resto, la price action sembra indicare che ieri si è trattato proprio di un movimento alimentato da flussi momentanei di dubbia origine (vedi Lampi di ieri link ) che hanno creato un effetto slavina in EU di cui ora vediamo il precipitoso rientro. Dal punto di vista settoriale le risorse naturali la fanno da padrone, con le commodities che continuano a volare (oggi ennesimo record del legname). Ma bene anche energy, tech e banche, nell’ambito di una seduta che non ha visto alcun settore rimasto indietro. Milano è stata aiutata anche da risultati che si stanno rivelando buoni (oggi Intesa, CNH industrial).

Wall Street è assai più pigra al momento, ma ieri aveva perso meno della metà dell’Europa, e forse soffre un po’ la forza del Dollaro, e la salita dei tassi sulla parte lunga spinta dalle attese di inflazione.

Rendimenti in rialzo anche in Euyrozone e sottoperformance del BTP senza motivazioni degne di nota.

Sul fronte tecnico è tutto sospeso. Il totale ritracciamento del movimento di ribasso di ieri cancella le eventuali figure ribassiste degli indici europei, lasciandoli nel limbo (come osservavo ieri, di recente giocarsi le rotture ribassiste non paga).

L’Eurostoxx 50 rimette il naso sopra il livello di 4.000 che lo ha respinto già 2 volte. Third time the charme?