Italiano

Italiano English

English

Ieri sera (mercoledì) il rimbalzo dell’azionario USA è arrivato a un passo dal mandare l’S&P 500 in positivo (-0.2%) dopo essere stato in calo dell’1.8% subito dopo la pubblicazione dell’ISM services. Ancora meglio il Nasdaq 100, che ha chiuso a -0.08% dopo aver ceduto un massimo di 2.3% (ed essere terminato temporaneamente in positivo). Meno successo hanno avuto, in termini di recupero, i bonds, con i rendimenti che hanno mostrato robusti rialzi in chiusura (10 anni USA +12 bps a 3.75%). Hanno pesato la forza dell’oil e dei dati macro, e la retorica dei membri FED, con la Daly e Bostic entrambi a ribadire che non vedono affatto un calo dei Fed Funds l’anno prossimo (anche se la curva continua a prezzarlo).

Alla fine il petrolio ha mostrato una salita da 1.4% in reazione al taglio dell’offerta da 2 mln di barili (il brent +2.3%). Una reazione modesta, ma bisogna considerare che l’oil era salito di 7/8 punti nelle sedute precedenti, in anticipazione di questo outcome. Gli USA hanno reagito con furia al fallimento dei loro tentativi di lobbying, accusando l’OPEC+ di schierarsi con la Russia ( link FT ). Poi Biden ha deliberato un altra erogazione dalle riserve strategiche . Negli USA si parla insistentemente di progetti di legge e piani per frammentare il cartello dell’OPEC, o addirittura fare azioni di rappresaglia sui beni dei paesi che non collaborano. Difficile trovare consenso, se ne è parlato altre volte.

La seduta asiatica ha avuto un tono tutto sommato accettabile. Tolti Hong Kong, le “H” shares e il Vietnam, che continua la violenta correzione, gli altri indici hanno mostrato performance positive.

Un po’ meno costruttivi i dati macro. Il PMI di Hong Kong a settembre è passato in contrazione, e quelli indiani hanno mostrato un significativo rallentamento.

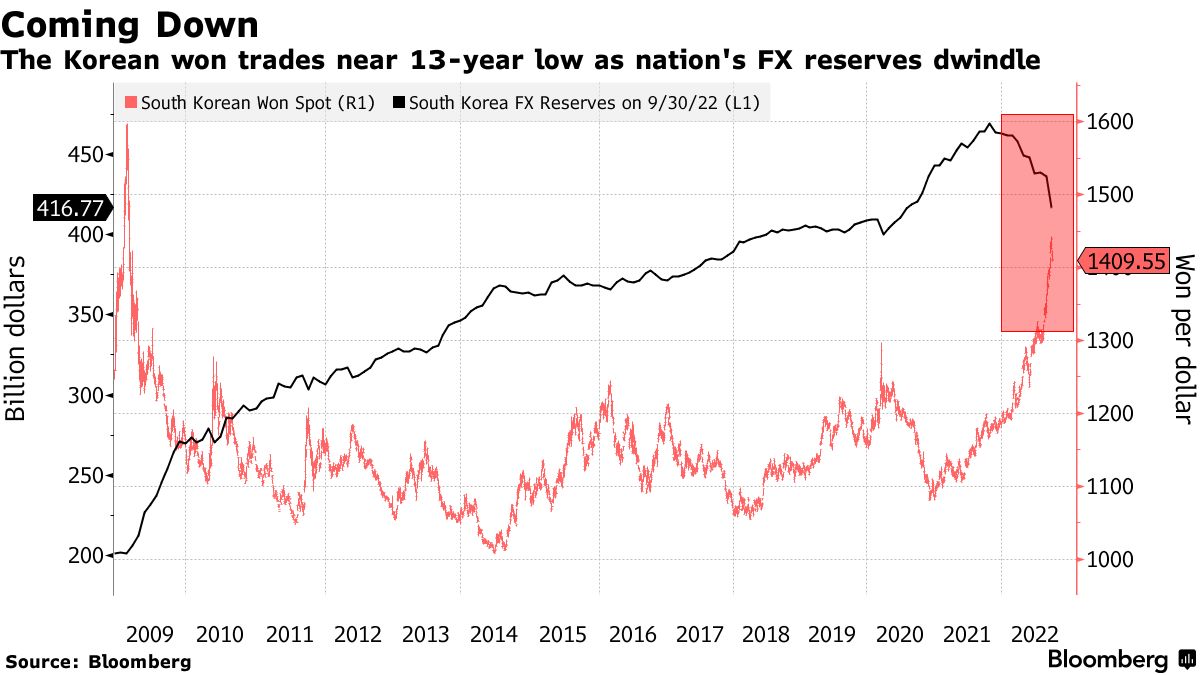

Sempre sul fronte macro sono state pubblicate le riserve valutarie della Bank of Korea, e il costo per cercare (con scarso successo) di sostenere la propria divisa si nota per bene con un calo dal picco di oltre il 10%.

Nello specifico il calo del Won riflette la crisi energetica (bilancia dei pagamenti gonfiata dagli acquisti di carburanti), e il rallentamento della domanda globale, visto lo status di superpotenza dell’export del paese asiatico.

Se qualcuno dubita del calo della domanda globale, può guardare agli indici dei costi di spedizione dalla Cina nei principali porti USa ed Europei

Ci dice qualcosa sulle prospettive di crescita anche per la Cina, nonchè su quelle dell’inflazione globale.

E poi c’è l’aggressività della Fed, con il superDollaro come diretta conseguenza. Ieri il membro Fed Daly ha dichiarato che il mandato del FOMC è domestico, in altre parole gli effetti collaterali non sono fatti loro. Ma ci sono, e per gli emergenti in particolare.

La seduta europea è iniziata con un tono positivo, con i mercati a fattorizzare il recupero di Wall Street ieri sera, dopo la chiusura del cash. E’ durato poco e gli indici hanno preso a calare progressivamente, con l’Eurostoxx 50 a passare in negativo in tarda mattinata, preceduto da Piazza Affari, che ha in parte subito la pessima vena delle banche, in particolare italiane.

Contributi negativi al sentiment sono arrivati dal downgrade dell’outlook del rating UK da parte di Fitch, che al solito si muove per prima tra le agenzie, e dai factory orders tedeschi di agosto, peggiori delle attese (-2.4% vs -0.7% atteso), anche se in realtà il dato di luglio ha subito una revisione che ne cambia totalmente il significato (da -1.1% è passato a +1.9%). Poi c’è stato l’impatto continuato dell’Opec, con le case ad alzare le stime di prezzo per l’anno prossimo.

Sta di fatto che i rendimenti hanno ripreso a salire, in particolare quelli UK, ma tutti in realtà, con una tendenza della curva ad appiattirsi. Con il labour market report USA che incombe domani, normale che l’azionario si sia innervosito.

Oggi il calendario macro era scarico in US. I sussidi di disoccupazione settimanali, unico numero rilevante, sono usciti peggio delle stime, ma veniamo da 7/8 settimane in cui hanno outperformato, per cui direi che possiamo soprassedere, in particolare al cospetto del report di domani.

In mancanza di market mover di origine macro, ci hanno pensato al solito le banche centrali a dare un po’ di brividi. Oggi è stata la volta di Neel Kashkari, presidente della Fed di Minneapolis, di fare il duro, sostenendo, tra l’altro, che si attende una situazione di crisi in US e nel mondo, ma che loro sono determinati e la barra per cambiare stance è molto alta.

*KASHKARI: FED KNOWS ITS JOB AND WILL REDUCE INFLATION TO 2%

*KASHKARI: VERY CONFIDENT FED WILL GET INFLATION UNDER CONTROL

*KASHKARI: FED IS MOVING VERY AGGRESSIVELY, POLICY ACTS WITH LAG

*KASHKARI: WE NEED TO SEE PROGRESS ON INFLATION, NOT SEEING YET

*KASHKARI: WE ARE QUITE A WAYS AWAY FROM A PAUSE IN RATE HIKES

*KASHKARI: FED NOT TRYING TO AFFECT USD BUT DO WATCH ITS IMPACT

*FED’S KASHKARI: DOLLAR STRENGTHENING REFLECTS OUTLOOK FOR RATES, UNDERLYING FUNDAMENTALS

*FED’S KASHKARI: I FULL EXPECT THERE WILL BE LOSSES AND FAILURES AROUND GLOBAL ECONOMY AS INTEREST RATES RISE

*KASHKARI: I EXPECT WE’LL SEE CRACKS IN U.S. FINANCIAL MARKETS, BUT BAR TO CHANGE IN FED POLICY IN RESPONSE IS VERY HIGH

Come già ripetuto più volte in questa e altre sedi, sono profondamente convinto che la Fed stia facendo overtightening, e che l’economia USA e globale non possa sopportare questo livello di inasprimento. Credo che i nostri eroi dovranno presto ritornare su dichiarazioni come quelle della Daly e di Bostic ieri (non taglieremo i tassi nel 2023) e o quella di Kashkari che una pausa è assai lontana. Temo invece che quelle sulle “losses e failures si dimostreranno veritiere.

L’impressione è che la retorica di Fed e delle altre banche centrali così aggressiva sia strumentale a ripristinare la loro reputazione, macchiata dal flop del 2022, e a tenere a bada le aspettative. Ma come osservato proprio da Kashkari sopra, la politica monetaria agisce con un lag. Le azioni di questi mesi ci perseguiteranno per i prossimi 18, come le azioni scellerate del 2021 ci stanno perseguitando ora.

Come si vede dalla figura sotto, in occasione delle 2 recessioni 2000 e 2007, l’inizio della fase di easing, evidenziato in azzurro, non ha coinciso con un recupero di wall Street, anzi.

Il Covid fa storia a se. Li l’easing era già iniziato, ma non a fronte di una recessione, solo di un overtightening riconosciuto in tempo. C’è da notare che i mercati si sono portati avanti questa volta e stanno già prezzando un serio rallentamento. Ma è anche vero che per ora la Fed segnala chiaramente che continuerà ad alzare. E comunque il deterioramento dell’economia sarà marcato.

Questo trattamento ha ovviamente avuto un impatto sul sentiment. Anche Wall Street è andata in negativo, i tassi hanno continuato a salire, il Dollaro anche. Ci si è messo anche il membro della BOE Haskel, verso la fine della seduta europea a rincarare la dose: la BOE ha gli strumenti per riportare l’inflazione al target e deve focalizzarsi sul medio lungo periodo, anche se non può prescindere dai fattori di breve. L’effetto si è notato sui Gilt.

** BANK OF ENGLAND’S HASKEL SAYS UNDOUBTEDLY A UK-SPECIFIC FACTOR IN THESE CHANGES IN UK YIELDS

** BANK OF ENGLAND’S HASKEL SAYS MPC HAS THE TOOLS AND RESOLVE TO RETURN INFLATION TO TARGET IN THE MEDIUM TERM.

** BANK OF ENGLAND’S HASKEL SAYS A SIDELINED OFFICE OF BUDGET RESPONSABILITY GENERATES MORE UNCERTAINTY BY WORSENING EVERYONE’S INFORMATION BASE.

“The Monetary Policy Committee (MPC) takes account of short-term changes in financial markets when taking decisions. But given the time it takes for monetary policy to have its full impact, the MPC is focussed primarily on the medium and longer-term prospects for the economy”

La chiusura europea vede perdite moderate per gli indici, a dimostrazione che nel breve il tono è migliorato. Milano e Madrid soffrono la cattiva vena delle banche. Il Dollaro recupera bene mentre i rendimenti hanno ritracciato un altro bel pezzo del calo di inizio settimana. Modesto rialzo per l’indice commodity trainato dal petrolio. Wall Street continua ad oscillare sotto la parità, ma non è detto che anche oggi non decids di tentare il recupero (il nasdaq è quasi invariato). Con i payrolls domani però grossi rally sono improbabili.