Italiano

Italiano English

English

L’IFO tedesco di marzo, uscito ieri, ha ridato un po’ di verve al quadro macro germanico, e di conseguenza a quello Eurozone. Le attese degli analisti erano grosso modo per stabilità sul livello di febbraio, ma scommetto che dopo la debacle dei PMI il mercato era pronto ad una delusione. Invece la survey ha messo a segno un discreto rimbalzo (99.6 da precedente 98.7), trainata dalla componente expectations (+1.8 punti a 95.6) mentre il “current assessment” ha messo a segno un rimbalzo più marginale (+0.2 a 103.8).

Va notato che la survey conferma la dicotomia tra manifatturiero e non manifatturiero, con robusti miglioramenti nei servizi e nel commercio, marginale recupero del settore costruzioni, e il sottoindice manifatturiero ai minimi da 2016 (anche se non basso quanto i PMI di Markit). Il dato relativo all’export manifatturiero ha fatto il minimo dal 2016, mentre quello relativo al settore auto è ai minimi dal 2009. Diciamo che, se non altro, qui non c’è molto margine di peggioramento!

In sostanza la contrazione del manifatturiero tedesco è confermata in toto (anche se la maggiore vastità della survey, che intervista 7000 aziende se ricordo bene, la rende meno acuta), ma il quadro che ne esce dell’attività economica in generale è più benigno rispetto ai PMI, e il rimbalzo delle expectations mostra segnali di vita nelle intenzioni di investimento, con le quali il sottoindice è normalmente ben correlato.

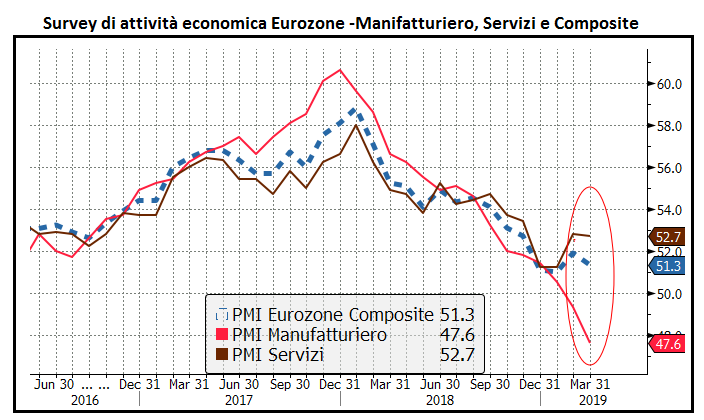

Anche a livello europeo, come accennato i giorni scorsi, la divergenza tra il ritmo di attività nei servizi, e quello nel manifatturiero Eurozone ha raggiunto un entità senza precedenti nel recente passato (vedi grafico), a indicare chiaramente il diverso stato della domanda interna, rispetto a quella globale.

Infatti mentre i servizi si cibano principalmente della prima, il manifatturiero è assai più orientato all’export.

La tenuta della domanda interna ha permesso al ciclo Eurozone di assorbire un po’, negli ultimi mesi, quello che è stato un vero e proprio mini collasso del manifatturiero. Dovessimo assistere ad un rimbalzo, le condizioni per una moderata ripresa europea ci sarebbero. Viceversa, se il deterioramento continua, alla fine la debolezza si trasferirà anche ai servizi. Al solito, molto dipende dal successo delle autorità cinesi nello stabilizzare il loro ciclo. E poi c’è l’impatto, sul global trade di un eventuale soluzione, anche temporanea, della disputa Cina USA.

L’altro grande evento di ieri è stato il voto con cui il Parlamento UK ha avocato il processo relativo alla Brexit, esautorando di fatto il Governo. Domani quindi dovrebbe avvenire un voto su singole opzioni che coprono più o meno tutte le possibilita: il piano della May con le varianti della permanenza nell’unione doganale e nel mercato unico, una revoca dell’articolo 50, un secondo referendum e l’uscita senza accordo. Considerando l’avversione del Parlamento per la “no deal brexit”, quest’eventualità sembra ancora meno probabile.

L’idea con cui è iniziata la giornata odierna era che il piano della May avesse una possibilità leggermente maggiore di passare, perchè gli Euroscettici avrebbero scelto quello (col naso turato) piuttosto che un piano ancora più morbido elaborato dal Parlamento o, peggio un estensione lunga con obbligo di partecipare alle elezioni europee. Ma sembra che il DUP non sia comunque disposto a votarlo.

Dando per morto il piano May (cosa probabile ma non certa) e scartando la possibilità che domani vengano approvate la revoca dell’articolo 50 o il referendum, le alternative sembrano essere :

1) Un piano raggiunge la maggioranza parlamentare, la EU lo approva entro il 12 aprile il governo accetta di implementarlo. Estensione breve fino al 22 maggio e uscita.

2) Nessun piano supera tutti i passaggi, o il Governo si rifiuta di implementarlo (la May ha dichiarato che la cosa non è garantita). Cade il Governo, e si va verso estensione lunga (con partecipazione UK alle elezioni europee?) e nuove elezioni, più eventualmente nuovo referendum. Chiaramente le elezioni anticipate rendono ancora più incerto il quadro, e non sono un chiaro “positive” per i mercati, se non nella misura in cui rinviano di mesi la deadline del processo.

La giornata odierna è partita in Asia con un tono insolitamente contrastato, con Tokyo a mettere a segno un robusto rimbalzo, insieme con Mumbai, mentre i mercati locali cinesi si sono mostrati particolarmente deboli, senza un particolare catalyst, se non la circostanza che dal China Development Forum non sono uscite novità di rilievo.

Peraltro, ieri Bloomberg ha riportato che le importazioni di soya americana da parte della Cina sono rimbalzate del 600% in febbraio, a dimostrazione dei progressi nelle trattative, ma che sono ancora distanti dai livelli di 12 mesi fa (erano oltre il triplo, 25 volte quelle di gennaio). Mnuchin e Lighthizer dovrebbero atterrare a Pechino dopodomani per un nuovo round.

Dopo la seduta di stabilizzazione di ieri, le borse europee hanno aperto con un tono ancora incerto e opaco. La perdurante tendenza dei rendimenti a fare nuovi minimi ha esercitato pressioni sul settore bancario. Sul fronte macro, i pochi dati usciti hanno dato segnali contrastanti: in calo la GFK consumer confidence tedesca di aprile, che però finora aveva tenuto anche troppo bene, in miglioramento la business confidence francese. Nulla che fosse in grado di impattare, non essendoci riuscito l’IFO di ieri.

Il sentiment ha segnato il minimi poco prima di metà mattinata, per poi mettere in scena un recupero che ha portato i principali indici ad accumulare discreti guadagni. Difficile dire cosa abbia favorito il movimento, visto che tra l’altro l’€ ha mostrato una forza relativa nelle prime ore, per poi perdere bruscamente supporto a mezzo giorno, senza che questo abbia lasciato tracce sulla price action dell’azionario.

Sul fronte dati macro, oggi buio pesto in America:

** I nuovi cantieri di febbraio hanno deluso alla grande, ma le revisioni ai mesi di gennaio e dicembre mitigano un po’ la negatività. Meno significativo il “miss dei permessi di costruzione, che tendono ad anticipare di un paio di mesi i nuovi cantieri.

** Il Richmond fed di marzo è calato di 6 punti a 10 in linea con le attese

** La Consumer Confidence di marzo invece ha clamorosamente deluso (124.1 da prec 131.4 e vs attese per 132.5) zavorrata da un bruco calo della percezione delle condizioni economiche attuali, e da un calo modesto delle aspettative. Brusco calo della percezione del mercato del lavoro, con la differenza tra chi ritiene l’offerta abbondante e chi la ritiene scarsa scesa di 5.7 punti a 28.3. I livelli assoluti restano elevati, ma le survey di confidence si stanno deteriorando in US (vedi quella delle piccole e medie imprese). Vale la pena di monitorare attentamente i dati sul mercato del lavoro nelle prossime settimane.

Wall Street in difficoltà, e dollaro e tassi in calo quindi? Nemmeno per sogno

L’azionario USA è partito di slancio, i tassi treasury hanno mantenuto una tendenza a salire, e il Dollaro ha recuperato contro € e Yen (la Sterlina è rimasta supportata da eventi specifici). Una di quelle sedute in cui trovare motivazioni per i movimenti risulta arduo anche ex post.

La seduta europea si è chiusa quindi con progressi per l’Eurostoxx 50, i primi dopo 4 sedute di calo. Marginale debolezza per l’€, in contrasto col bilancio dei dati macro, ma è certo che i tassi in questo momento non gli offrono alcun supporto. E pensare che il petrolio è tornato sui massimi di periodo, grazie alle tensioni Venezuela -USA Russia.

Dopo la chiusura europea Wall Street ha perso un po’ della sua forza.