Italiano

Italiano English

English

Violentissimo cambio di sentiment in nottata sui mercati finanziari. Cosa è successo?

La spiegazione ufficiale è che in Sud Africa è stata individuata una nuova variante del Covid ( B.1.1.529 ) , giudicata molto preoccupate per l’entità delle mutazioni che presenta, per l’apparente rapidità con cui si diffonde e prende il sopravvento sulla Delta (vedi figura sotto courtesy of Citigroup), e per il dubbio che caratterizza ogni nuova variante (che poi sarebbe il problema serio) che l’efficacia dei vaccini per prevenire le sindromi severe su questo nuovo ceppo ne risulti intaccata.

Purtroppo servirà qualche settimana per capire effettivamente se i vaccini conservano efficacia. Secondo la pubblicazione del National Institute of Communicable Diseases sudafricano ( link ), una certa minore efficacia dei vaccini contro l’infezione è da attendersi, mentre si ritiene che i vaccini offriranno una protezione valida contro ospedalizzazione e morte, come per altre varianti.

In ogni caso la preoccupazione è sufficiente ad aver fatto chiudere i voli con il Sud Africa e paesi limitrofi da parte di un certo numero di paesi, e per la convocazione di una riunione di emergenza del WHO per la giornata di oggi. In giornata l’organizzazione definirà la variante B.1.1.529 “of concern” pur invitando i Governi a evitare le reazioni emotive.

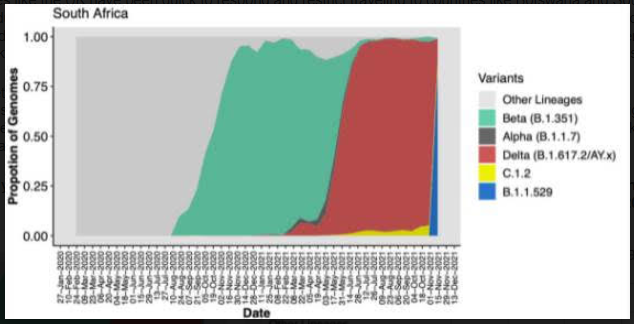

Tra l’altro, questa nuova variante arriva in un momento in cui i casi sono in avanzata più o meno ovunque (anche se in alcuni paesi si iniziava a vedere uno stallo, vedi figura, courtesy of Our World in Data), e quindi una sua diffusione, che è questione di tempo, presumibilmente, non farà che accelerare la cosa, incrementando la tendenza dei Governi ad imporre misure contenitive di vario genere.

In contrasto con il clima vacanziero e tutto sommato ottimista di ieri, la risk aversion è iniziata immediatamente con l’apertura della seduta asiatica, con tutti i principali indici a mostrare vari livelli di passivo. L’impressione è che il mercato abbia fatto un ranking di vulnerabilità. Infatti il peggiore degli indici che seguo è stato l’Idia (-3%) chiaramente meno predisposta a contenere l’infezione. Male anche Tokyo, Hong Kong e le “H” shares, mentre le “A” shares cinesi hanno mostrato cali ridotti, eventualmente in omaggio alla capacità cinese di tracciare e contenere i focolai?

Meglio della media anche Sydney e Seul, mentre Jakarta ha fatto come il Nikkei. La verità, come vedremo, è che al di la della capacità di tracciare e contenere, è contato il positioning, il che spiega perche le “A” shares cinesi, di recente evitate, hanno fatto bene. Non a caso il $, che normalmente si avvantaggia nelle fasi di risk aversion, è risultato debole fin dalle prime battute, ed ha accumulato un bel passivo in giornata.

Perchè?

Perchè sono tutti lunghi, ed è evidente che in una fase di derisking, a doverlo comprare sono davvero in pochi, mentre quasi tutti ne hanno eventualmente troppo, da liquidare.

E’ stato con l’apertura europea che, al solito, la risk aversion ha aumentato una marcia. I principali indici hanno aperto con pesanti cali, e con i settori turismo, linee aeree, leisure etc in caduta libera. Sul fronte fixed income, crash dei rendimenti più o meno ovunque, con le curve impegnate a rinviare i rialzi dei tassi allegramente prezzati fino a ieri. L’idea è che questa sia una scusa perfetta per le banche centrali per rinviare gli aumenti e i tapering.

Ma come osservato sopra, tutto il mondo era corto tassi, lungo Dollaro e azionario e il derisking induce gli operatori a vendere quello che hanno in eccesso, e comprare quello di cui sono a corto. Tra le commodities, vittima predestinata il petrolio, che ha passato una delle giornate peggior del recente passato. Ovviamente pesantissimi anche i metalli industriali, e in difficoltà anche il resto, con solo in Natural Gas in controtendenza. L’Oro ha mantenuto supporto salvo poi cancellare i progressi nel finale.

In mattinata gli indici EU hanno accumulato ben più di 3 punti percentuali di calo, superando il 4% a tratti prima di una breve ripresa in attesa di Wall Street. Oggi è considerato mezzo festivo in US (Wall Street chiude alle 19). Una situazione di liquidità ridotta (molti operatori fanno il week end lungo) che non aiuta affatto in questi casi. Sul fronte dati c’era poco anche Europa. Sul fronte prezzi, la situazione resta calda, con gli import price tedeschi di Ottobre esattamente il doppio delle attese (+3.8% da precedente +1.3% e vs stime per +1.9%). Da brividi il dato anno su anno con un +21.7%. In tenuta la Consumer Confidence in Francia e in lieve assestamento la Consumer Confidence, la manufacturing Confidence e l’Economic Sentiment in Italia a Novembre. Ma i nuovi eventi rischiano di far sembrare vecchi questi dati.

L’apertura di Wall Street è stata assai più composta di quella europea al solito, con l’S&P 500 a mostrare cali inferiori al 2% per gran parte della seduta ridotta, il Nasdaq in (ovvia) outperformance e solo il Russell 2000 Small Cap effettivamente in grossa crisi. Le motivazioni adducibili per la solita outperformance sono quelle classiche :

** L’economia USA è più resiliente, più chiusa e quindi isolata dalla domanda globale e in generale meno propensa al lockdown

** Gli indici USA sono meno esposti al ciclico/manifatturiero e alle banche e più al tech, ai social, al gaming, al video streaming che sono meno colpiti

Nondimeno, oggi il consueto rimbalzo non si è presentato, e gli indici hanno chiuso la seduta accorciata tutti con cali superiori al 2% (oltre il 3% il Russell 2000). La cosa non sorprende più di tanto: andiamo incontro ad un week end in cui possono arrivare ulteriori dettagli e dati sulla nuova variante (oltre che un deterioramento del quadro generale) e i mercati sono chiusi. L’apertura di lunedì fa paura, e siamo in un periodo dell’anno in cui gli eroi non sono di moda, mentre lo è proteggere le performance dell’anno.

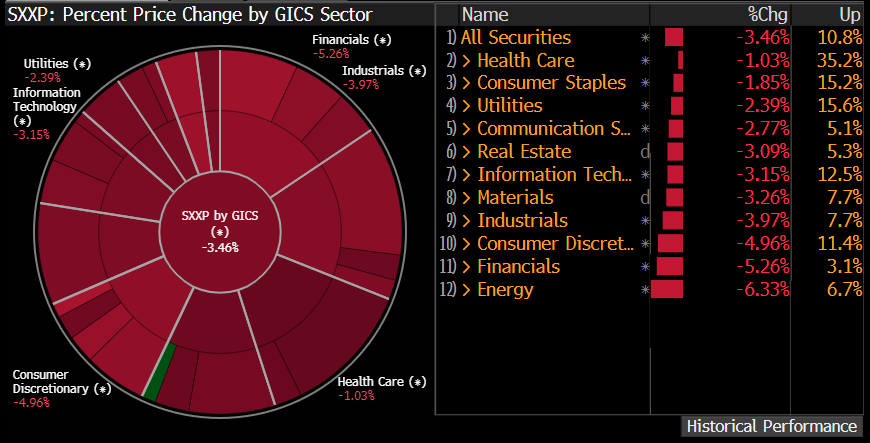

La chiusura europea riflette in grande stile questo sentire, con i principali indici a cedere oltre il 4%. La mappa dei settori dello Stoxx 600 di Bloomberg è più che eloquente, con Energy, Financials e Consumer dicretionary a chiudere la fila.

Tra le commodities spicca un -12% del petrolio mentre i tassi mostrano cali a doppia cifra in US e consistenti in EU con le attese di inflazione a farne le spese. Anche il credito ha registrato forti allargamenti. Pesanti alche le cryptocurrencies a suggellare una giornata di ritirata generale della liquidità.

I grafici hanno ovviamente un aspetto tetro, con le candele di oggi che cancellano parecchi dei recenti progressi in US e portano l’Eurostoxx 50 su livelli visti per la prima volta a giugno scorso e a un passo dalla media mobile a 200 giorni .

Il Vix poi chiude ai massimi da Febbraio scorso.

Rimando il quadro tecnico a quando il polverone si sarà abbassato la prossima settimana, e saremo tornati all’ordinaria amministrazione, ovvero con gli USA non in semifestività. Il commento che mi sento di fare, a questo punto, è il seguente.

Le news di stanotte, circolate per la verità anche ieri nella più assoluta indifferenza, non possono essere derubricate a pretesto. La nuova variante è un rischio nella misura in cui può andare ad aggravare una situazione invernale che era già peggio delle attese, come commentato i giorni scorsi. Se poi l’efficacia dei vaccini contro le sindromi severe dovesse risultarne intaccata , sarebbe una questione molto seria, anche se 1) probabilmente potrebbero essere predisposti nuovi vaccini nel volgere di mesi e 2) di solito le varianti non hanno queste caratteristiche e il recente passato lo ha confermato.

Detto questo l’impatto delle news è stato sicuramente oggi accentuato dal giungere in una fase dell’anno particolare, il fine anno, e con una comunità di investitori estremamente compiacente, concentrata sul rally di Natale o a selezionare il titolo/settore giusto e con un positioning elevato e pochi hedge, una circostanza di cui nelle scorse settimane ho fornito diverse dimostrazioni. Questo quadro si presta a ulteriore derisking, in particolare in US dove l’euforia era maggiore e la distanza dai massimi è inferiore ai 3 punti percentuali. In Europa, complice una maggior vulnerabilità percepita (e presumibilmente reale) l’eurostoxx 50 ha già ceduto oltre un 7% dai massimi di metà novembre. Ma sappiamo che difficilmente potrà outperformare gli USA, finchè la situazione non si calma.

Sul fronte tassi i movimenti hanno senso, se contestualizzati con la risk aversion e il positioning. Ma ricordiamo che il Covid non ha connotazioni unicamente disinflazionistiche. Dovesse andare ad aumentare lo stress delle catene di approvvigionamento e/o ridurre la forza lavoro in un mercato già tirato, le implicazioni sui prezzi non permetteranno alle Banche Centrali di mantenere stance granchè pazienti. E il corollario è che riequilibrate le posizioni, anche il Dollaro potrebbe ricominciare ad attirare flussi.