Italiano

Italiano English

English

Ieri sera, Wall Street ha recuperato qualcosa dai minimi, cedendo comunque il 2.3%. A zavorrare l’indice, le Banche e l’Energy mentre i tecnologici e le FANG hanno continuato a tenere piuttosto bene.

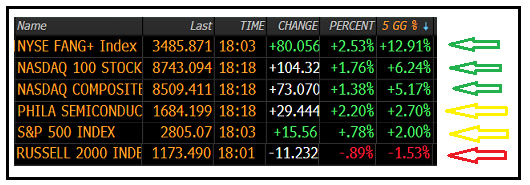

Negli ultimi giorni, la divergenza tra settori e business poco impattati, e in alcuni casi favoriti dal Covid e il resto del mercato si è ulteriormente accentuata. Basta dare uno sguardo alla fotografia degli Indici USA nel primo pomeriggio di oggi per rendersene conto: a 5 giorni le differenze di performance sono spettacolari.

Indice FANG e Nasdaq 100, dominati da giganti dell’ e.commerce come Amazon, dello streaming come Netflix, dell’ IT, Videogames, videoconference etc, volano. I semiconduttori sembrano anticipare grossi investimenti per espansione cloud memory ed altro. Sotto l’indice generale abbiamo le aziende tradizionali del Dow Jones, e, a chiudere la fila, in negativo, le small caps del Russell 2000. Come si vede, la divergenza è ben presente anche nei movimenti odierni.

Chiaramente la distribuzione dei tipi di business pesa anche nei confronti del resto degli indici globali, in questo aggravata dalla qualità e quantità della risposta monetaria e fiscale al virus. Gli USA, più indietro nel contagio rispetto ad Asia e vecchio continente, hanno nonostante ciò recentemente accentuato la loro outperformance ( S&P 500 a 5 gg +2% vs Eurostoxx 50)

L’impressione è che in questa fase la divergenza continuerà tra titoli e settori, e probabilmente aree geografiche. Dovessero episodi di risk aversion far tornare la correlazione tra le azioni, converrà approfittarne per entrare su quelle meglio posizionate, mentre banche, industriali, servizi ristorazione e turismo, immobiliare commerciale trasporti etc restano da evitare.

Ciò non vuol dire che uno possa sedersi su un Nasdaq invariato da inizio anno e pensare di non correre nessun rischio.

Ironicamente, un aiuto a Wall Street, ieri sera a mercati europei chiusi, sembra essere venuto dal discorso con cui la Merkel ha annunciato un inizio di exit strategy. Dal 20 aprile alcuni esercizi (librerie e concessionarie auto moto) e i negozi con meno di 800 mq di spazio potranno riaprire. Le scuole potranno riaprire gradualmente dal 2 maggio insieme al resto dei negozi, mentre per ristoranti ed entertainment ancora non è stabilito nulla.

La Germania aveva eseguito il lockdown dal 22 marzo, quindi siamo un po’ in anticipo sui tempi attesi. D’altronde la crescita dei nuovi contagiati è sotto il 2% da 4 giorni, e sia in termini di casi che di vittime i Tedeschi sono stati assai più virtuosi degli altri.

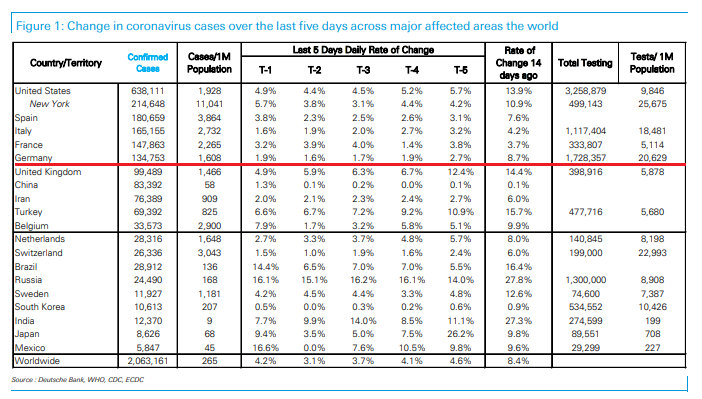

Per il resto, i dati di ieri hanno portato il solito catch up del post week end sia per i casi (US, Spagna, Belgio e soprattutto Giappone, in particolare i morti, +21%), ma a livello globale l’effetto non è drammatico o tale da far pensare ad un inversione di tendenza.

L’Asia però ha preso almeno parzialmente il mood dagli USA, dando luogo ad una seduta poco ispirata. Tokyo ha ceduto, messa sotto pressione dai dati dell’epidemia e dal crollo della business confidence. Negative anche le “H” shares, danneggiate dalle banche, settore in disgrazia. Meglio le “A” shares e Mumbai. Invariata Seul dove il Partito Democratico è stato premiato per la gestione del virus con una vittoria elettorale schiacciante.

L’apertura europea è però stata caratterizzata da un rimbalzo significativo degli indici, dopo la batosta di ieri.

Intanto c’era da fattorizzare la notizia del piano di riapertura dell’economia della Merkel, che ha molto impressionato per come ha giustificato scientificamente l’azione.

Oltre a ciò, identifico altri 2 elementi positivi:

** il Ministro delle Finanze francese Le Maire ha illustrato al Handelsblatt alcuni dettagli del fondo temporaneo per la ricostruzione che costituisce la proposta francese all’Eurogruppo. La size sarebbe da 1 trilione e la durata di 20 anni. Verrebbe finanziato emettendo bonds con la garanzia, proquota GDP, degli stati membri, e opererebbe su un periodo di 5 anni. Le risorse sarebbero distribuite con come criterio i danni subiti. Quindi ci sarebbe una modesta redistribuzione fiscale. Handelsbaltt suggerisce che il piano potrebbe essere stato negoziato con il ministero delle Finanze tedesco, il che ne aumenta la probabilità di adozione.

** Come accennato ieri sera, la posizione del Governo sull’ESM si sta ammorbidendo, con PD e Italia Viva all’attacco dei 5 Stelle e Conte che ha sospeso il giudizio fino alla presentazione dei dettagli della linea di credito. Inoltre, sui media italiani sono comparse indiscrezioni che il Governo dovrebbe presentare un budget supplementare di 60 bln la prossima settimana (link il Sole 24 ore) . Le risorse andrebbero a finanziare salute, ammortizzatori sociali e garanzie alle aziende.

L’impatto si è visto anche con la partenza in grande spolvero dei BTP, che si sono giovati anche delle dichiarazioni della Lagarde (*LAGARDE: ECB WILL DO EVERYTHING NECESSARY WITHIN ITS MANDATE, *LAGARDE: PREPARED TO ADJUST SIZE, COMPOSITION OF BOND BUYING).

Anche Piazza Affari ha notato, arrivando a recuperare la metà di quanto lasciato sul terreno ieri.

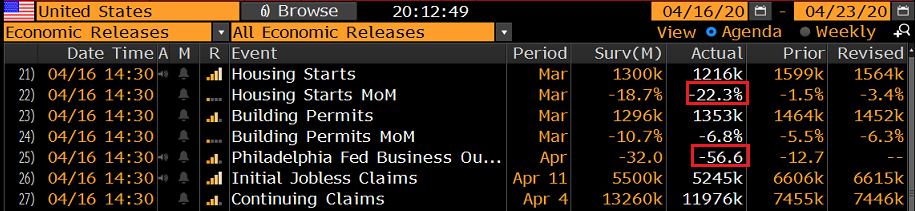

A metà giornata però il risk appetite si è un po’ attenuato. Nel primo pomeriggio c’era lo spauracchio dei jobless claims più altri numeri USA. Ironicamente, i sussidi di disoccupazione, dopo aver devastato il consenso nelle 3 settimane precedenti (salutati da altrettanti rialzi di Wall Street) oggi sono calati sotto le stime, in particolare per i percettori (ma probabilmente c’entra la burocrazia). Il resto dei dati mostra chiaramente il livello dell’impatto, a cominciare dal Philly Fed, ai minimi dal 1980.

L’apertura di Wall Street non è stata così positiva come sembrava stamattina con l’indice generale strattonato al rialzo da tech e healthcare e al ribasso da Energy (petrolio ancora pesante) e Banche. Il Membro Fed Kashkari ha dichiarato che il settore dovrebbe ricapitalizzarsi per 200 bln ( Kashkari Says Big U.S. Banks Must Raise $200b in Capital Now: FT).

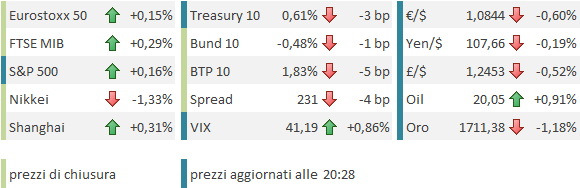

La chiusura europea risulta quindi molto più mesta della prima parte della mattinata, con gli indici a recuperare le briciole di quanto perso ieri. analogamente debole anche l’€, mentre sui bonds le news ( e la mano dell’ECB ) hanno prodotto effetti, con spreads in calo.

Stasera alle 22 Trump dovrebbe fornire le linee guida per la riapertura dell’Economia USA. La performance della Merkel ieri sera ha ottenuto grandi lodi. Vedremo cosa farà lui, ma la tradizione non è a suo favore.