Italiano

Italiano English

English

Chiusura pressochè invariata (-0.01%) per l’S&P 500 ieri sera (martedì) mentre il Nasdaq 100 ha ceduto qualcosa (-0.32%). La seduta era partita in calo, ma poi si era materializzato un rimbalzo che aveva portato gli indici in positivo in corrispondenza, o quasi, della chiusura europea. Successivamente la notizia dell’esplosione all’ ospedale di Gaza ha indotto gli indici a ritracciare parzialmente. Pessima seduta, per contro per i treasuries, che hanno visto i rendimenti del 10 anni fare i nuovi massimi dal 2007 a 4.86% (+13 bps) e il 2 anni toccare il 5.01% rompendo definitivamente la soglia del 5%.

Il principale motivo per questa disfatta, in una giornata di risk appetite scadente, sono principalmente i dati macro usciti ieri, ovvero delle retail sales di settembre che hanno doppiato il consenso, con revisioni positive ai mesi precedenti, costringendo le case di investimento ad una nuova salva di revisioni al rialzo per il GDP USA del terzo trimestre.

Oltretutto, ingannato da dei numeri di utilizzo carte di credito scarsi, il mercato si attendeva una sorpresa negativa, cosa che ha esacerbato la reazione. Difficile mettere insieme il report di ieri con altri indicatori. Perfino il membro Fed Barkin ha dichiarato che non vede la stessa brillantezza nei report che gli giungono dalle aziende del suo distretto. Vedremo le risultanze, questa sera, del Beige Book Fed.

Bene anche la produzione industriale di settembre, e poco importa che i homebuilders siano tornando depressi (La loro survey ha fatto il minimo da 10 mesi). La survey regionale di servizi della Fed di NY, poi, non ha mai colto il balzo di attività estivo e quindi il mercato ha ragione di ignorarla al momento. La fiammata dei rendimenti non ha risparmiato l’Eurozona, anche se da noi manca qualcosa da festeggiare in termini di crescita, al di la di survey autoreferenziali come lo Zew.

La seduta asiatica ha avuto un tono nuovamente negativo in aggregato, con solo Tokyo, Sydney e Seul in grado di tenere la testa fuori dall’acqua. Pesanti il China Complex, Taiwan, e Vietnam. Principale catalyst della risk aversion, la situazione geopolitica, con i leader arabi che hanno cancellato un meeting previsto per oggi con Biden in Giordania (il Presidente doveva incontrare il Re di Giordania Abdallah II, il presidente egiziano Abdel Fattah El-Sisi, e il Presidente dell’Autorità palestinese Mahmoud Abbas), una doccia fredda per le speranze di un dialogo diplomatico. Al momento le responsabilità vengono rimpallate tra le parti, con Israele, primo sospettato, che ha dichiarato di non aver colpito l’ospedale e di aver visto che l’esplosione è avvenuta durante un attacco missilistico di Hamas. Aggiungiamoci che si riporta che la Casa bianca starebbe discutendo di un utilizzo della forza militare (che sta accumulando in zona) nel caso che Hezbollà entri ufficialmente nel conflitto ( Scoop: White House has discussed U.S. military response if Hezbollah attacks Israel link ) e la risk aversion sembra addirittura ridotta.

Così, i dati macro cinesi, usciti in generale assai meglio delle attese ufficiali, sono stati ignorati.

Nel dettaglio, un GDP Q3 migliore delle attese, che lascia intendere un recupero di momentum del ciclo, e retail sales di settembre significativamente meglio del consenso, mentre la produzione industriale è solo leggermente meglio e gli investimenti vengono frenati dall’ immobiliare. Il National Bureau of Statistics ha dichiarato che il contributo ai consumi da parte dei servizi è stato notevole. Visto che stanno venendo erogate ulteriori misure di supporto, è possibile che questo inizio di rimbalzo macro prosegua nel quarto trimestre. Eventualmente il sentiment in Cina ha subito anche il contraccolpo della notizia che Country garden sta per defaultare sul debito estero, anche se non è certo una sorpresa. Il periodo di grazia sta finendo e sui conti dei bondholders non si vede un quattrino (** Country Garden Says Unlikely to Pay Foreign Debt in Default Sign – Bloomberg)

La seduta europea è iniziata con un tono comprensibilmente nervoso sull’azionario, che si è eventualmente accentuato a metà mattina con il rimbalzare sul mercato delle dichiarazioni del Ministro degli Esteri iraniano, che hanno dato forza temporaneamente al petrolio.

** IRAN FOREIGN MINISTER CALLS FOR OIL EMBARGO AGAINST ISRAEL – BBG

** IRAN CALLS ON MUSLIM COUNTRIES TO BOYCOTT ISRAEL

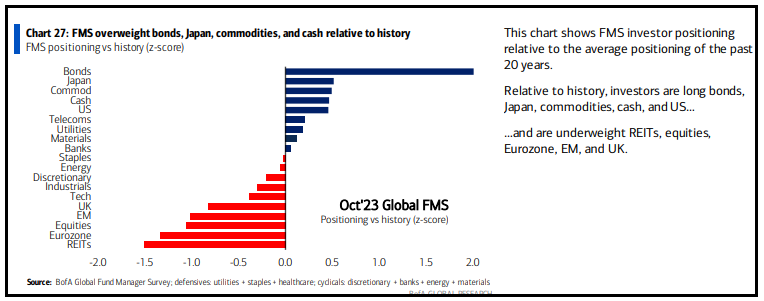

Non che i bonds abbiano visto alcun flight to quality. In parte i bonds EU reagiscono in simpatia ai dati USA, in parte sembra uno di quei casi in cui la risk aversion guida il mercato dove fa più male alle posizioni. In effetti a dar retta alla Global Fund manager Survey di ottobre di Bank of America, sembra che il lungo bonds sia un trade parecchio affollato.

Detto questo, i livelli raggiunti dai rendimenti cominciano ad essere davvero attraenti, in particolare in un quadro incerto come quello attuale, per cui non sorprende che in particolare gli investitori che non sono “price sensitive” stiano continuando a raccogliere. Anche Blackrock ha rilevato quest’interesse da parte dei suoi clienti real money (BLACKROCK SEES ‘SIGNIFICANT INTEREST’ AMONG PENSION FUNDS TO CUT EQUITY EXPOSURE, LOCK IN YIELDS).

Sul fronte macro in Eurozone non c’era molto di nuovo. I dati di CPI UK di settembre hanno fatto fare un balzo ai rendimenti dei Gilt, che avevano partecipato meno al rialzo dei tassi sui mercati industrializzati.

Non è che le sorprese siano gigantesche, ma con questo sentiment un impatto forte era da mettere in conto, anche perchè a differenza di Eurozone e USA i tassi UK non avevano ancora fatto nuovi massimi rispetto a quest’estate ( e forse non li faranno ).

Siamo cos’ arrivati a fine mattinata con azionario e obbligazionario in calo, e dollaro e petrolio sugli scudi.

Nel primo pomeriggio un po’ di dati sull’immobiliare in US.

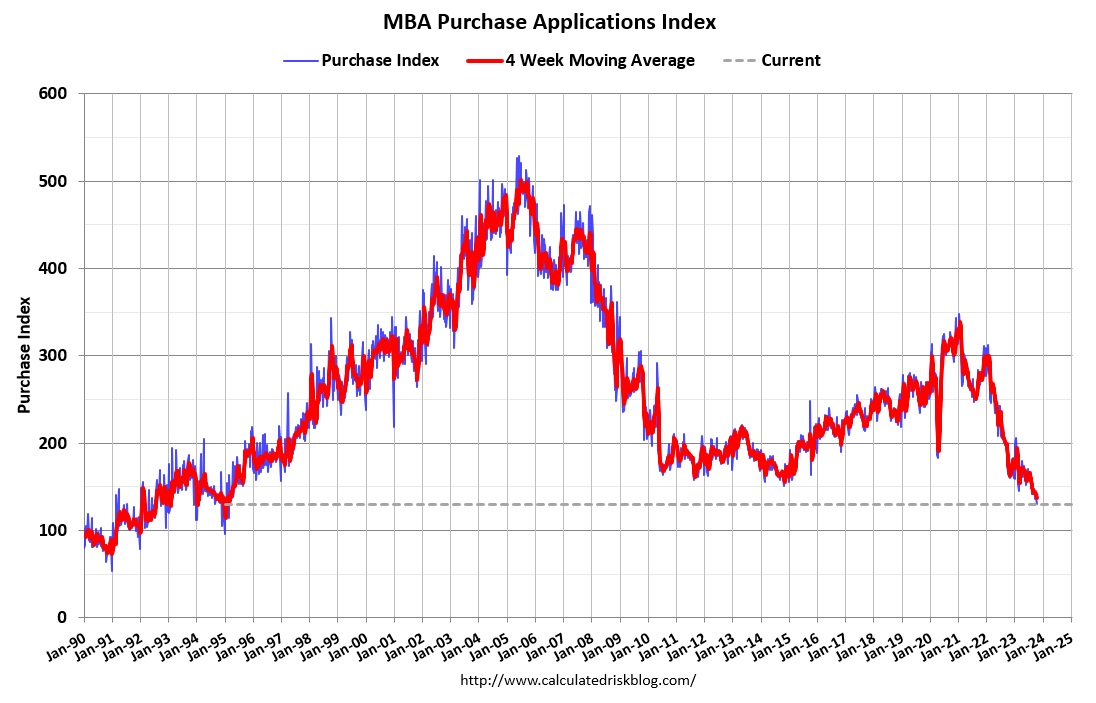

Cominciando con le richieste di mutuo settimanali, abbiamo avuto un altro robusto calo. Joel Kan, vice Presidente e vice capo economista alla MBA, ha dichoarato che le applicazioni sono ai minimi dal ’95, depresse dalla sesta settimana di seguito di salita dei mutui. In effetti l’MBA mortgage purchase index, che computa le applicazioni destinate ad un acquisto mostra uno spettacolo desolante.

I nuovi cantieri di Settembre hanno mostrato un rimbalzo leggermente inferiore alle attese (e i mesi precedenti sono stati rivisti al ribasso), mentre i permessi di costruzione sono calati, ma meno delle attese.

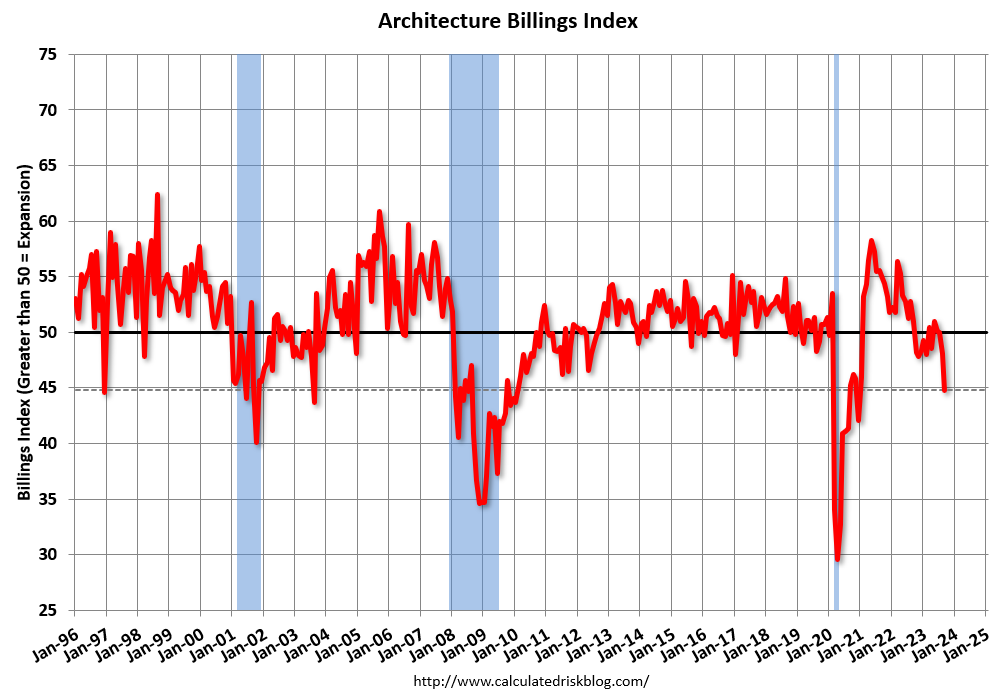

Sempre in tema di immobiliare, Calculater Risk ha rilevato che l’AIA/Deltek Architecture Billings Index, un indice della richiesta di servizi dagli architetti, proxi dell’andamento, a 9/12 mesi, del Commercial Real Estate, è ancora calato a settembre, ai minimi da Covid, e precedentemente dalla grande crisi finanziaria. Un altro indicatore dell ‘immobiliare che sta calando.

Wall Street è partita con un tono negativo e dopo un tentativo di recupero fallito, ha accelerato al ribasso, ancora le small caps a guidare il movimento. La cosa è comprensibile visti i nuovi massimi sui rendimenti ( 10y al 4.91% e 30 y al 5.01% mentre scrivo ). Come noto, sono le aziende più piccole le più vulnerabili all’aumento dei rendimenti in quanto più indebitate, più dipendenti dal canale bancario, e meno profittevoli.

Wall Street è partita con un tono negativo e dopo un tentativo di recupero fallito, ha accelerato al ribasso, ancora le small caps a guidare il movimento. La cosa è comprensibile visti i nuovi massimi sui rendimenti ( 10y al 4.91% e 30 y al 5.01% mentre scrivo ). Come noto, sono le aziende più piccole le più vulnerabili all’aumento dei rendimenti in quanto più indebitate, più dipendenti dal canale bancario, e meno profittevoli.

Uno sguardo ai tassi dei mutui trentennali rivela che nemmeno il tono sull’immobiliare dovrebbe migliorare a breve. E’ stato raggiunto l8%, numero tondo anche qui.

In generale, come ha osservato anche oggi il membro Fed Waller, il mercato obbligazionario, con il rialzo dei rendimenti si è sostituito alla Fed nel compito di rendere più restrittive le condizioni finanziarie (WALLER: IF LONG RATES GO UP AND PERSIST, THAT WILL DO SOME OF THE FED’S WORK). Il punto è: è proprio necessario inasprire ulteriormente la politica monetaria?

In effetti, nonostante le retail sales, la retorica odierna dei membri non si è particolarmente inasprita. Si nota una certa sorpresa per la forza dei consumi.

*WALLER: WATCHING HOW YIELDS EVOLVE, AFFECT FINANCIAL CONDITIONS

*WALLER: `WE CAN WAIT, WATCH AND SEE’ BEFORE DECIDING ON RATES

*WALLER: CONSUMER SPENDING HAS BEEN `MOST SURPRISING THING’

*FED’S WILLIAMS: DESPITE INFLATION PROGRESS, STILL A WAYS TO GO

*WILLIAMS: FED OFFICIALS’ FORECASTS SHOW RATES FALLING NEXT YEAR

*WILLIAMS: ‘NOT YET CONVINCED’ NEUTRAL RATE IS HIGHER

Allora perchè i tassi salgono con questa forza? In US sembra una commistione di dati macro forti e difficoltà del mercato di assorbire l’issuance, aggravata da un forte momentum negativo, e con le soglie psicologiche che fanno da poli di attrazione (la prossima è il 5% sul treasury 10 anni).

La chiusura europea vede gli indici lasciare sul terreno attorno al punto percentuale, con solo l’energy in positivo e i settori real estate, IT, Industrials e materials a guidare il ribasso. Rendimenti e spread tornano a salire significativamente, con il BTP 10 anni che si avvicina al livello del 5%. Sui cambi il Dollaro ha provato a consolidare, ma la risk aversion e il rialzo dei rendimenti lo hanno ancora spinto al rialzo. Oro e petrolio trainano il comparto commodities ad una buona performance, con anche i metalli industriali e i grani a mostrare progressi.

Wall Street ha accentuato i cali dopo la chiusura EU, ma ora si sta riprendendo. Vediamo se anche oggi riesce ad annullare le perdite.