Italiano

Italiano English

English

Chiusura sorprendentemente brillante ieri sera (giovedì) per Wall Street, con l’S&P 500 in progresso dello 0.74% e il Nasdaq 100 in guadagno addirittura dell’ 1.65%. Il Nasdaq Composite ha chiuso a nuovi massimi (al Nasdaq 100 è mancato un decimale o giù di li) a dimostrazione di quanto è stretto il recente range, se basta un +1.6% per passare dalel vicinanze di un supporto orizzontale a nuovi massimi. Nuovi massimi, per contro, dell’indice delle Magnificent Seven, spinto al rialzo da Apple. Qui la notizia sarebbe che il colosso di Cupertino vuoleepotenzire i suoi PC con chips dedicati all’AI (*APPLE PLANS TO REVAMP ENTIRE MAC LINE WITH AI-FOCUSED M4 CHIPS).

Ho definito la performance sorprendentemente brillante perchè avvenuta a fronte di tassi USA in forte rialzo nelle ultime sedute, e Dollaro sui massimi di periodo. Due fenomeni che strutturalmente non sono amici dei risk assets.

Meno brillante l’azionario Eurozone ieri (Eurostoxx 50 – 0.68% Dax – 0.79%) in parte perchè il grosso della forza USA si è manifestato post chiusura, e in parte debolezza autentica.

Ma cosa è successo ieri?

In US, i prezzi alla produzione USA di marzo sono usciti leggermente migliori delle attese.

Il dettaglio presenta ulteriori aspetti positivi. Infatti alcune categorie che entrano nel PCE e che avevano “sparato” nel CPI di mercoledi, qui hanno mostrato rialzi molto più contenuti. Ad esempio healthcare, auto insurance, o airfares. Quindi la stima del PCE core, che è poi quello sulla base del quale la Fed decide, è scesa di qualche centesimo da dove l’aveva spedita il CPI.

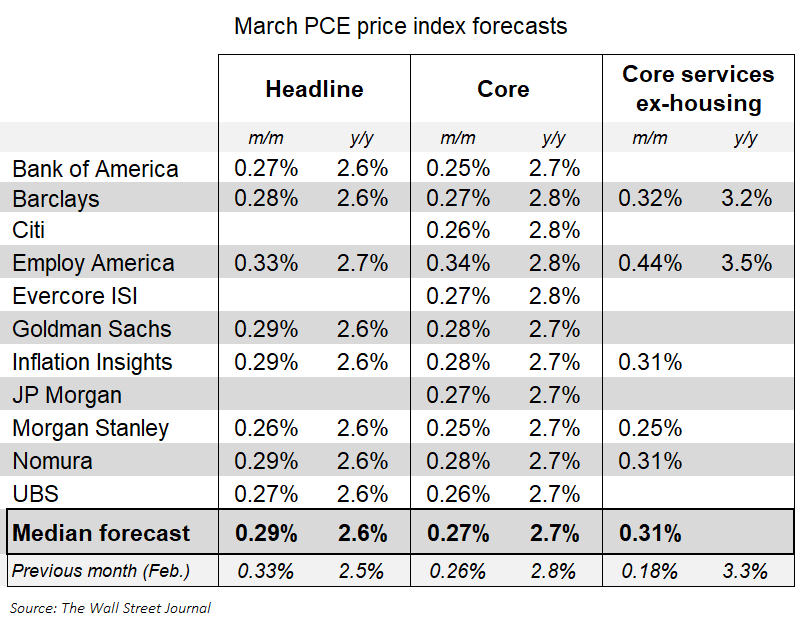

Nello schema sotto (WSJ) il consenso con il dettaglio di una serie di case illustri che indica che il PCE core, sulla base di quanto appreso da CPI e PPI, dovrebbe uscire a 0.27% sul mese e calare da 2.8% a 2.7% anno su anno.

Su queste basi, anche il computo dei tagli scontati nel 2024 è salito di qualcosa, anche se il quadro resta quello di meno di 2 tagli prezzati per il 2024.

Peraltro, sembra che il CPI di mercoledì abbia impattato sulle view dei membri Fed, a giudicare dalle dichiarazioni di Barkin, Collins e del vicepresidente Fed Williams

**RICHMOND FED’S BARKIN: LATEST INFLATION DATA DID NOT INCREASE CONFIDENCE THAT DISINFLATION IS SPREADING IN THE ECONOMY

**BARKIN: TIMING OF RATE CUTS WILL DEPEND ON INCOMING DATA

**BARKIN: I’M A LITTLE RELUCTANT TO DECLARE VICTORY ON INFLATION

**FED’S WILLIAMS: INFLATION STILL HAS A WAYS TO GO TO GET TO 2%

** FED’S WILLIAMS: NO NEED TO ADJUST POLICY IN `VERY NEAR TERM’

*COLLINS: MAY TAKE MORE TIME THAN THOUGHT FOR CONFIDENCE TO CUT

*COLLINS: LESS EASING THIS YEAR THAN THOUGHT MAY BE WARRANTED

*COLLINS: POLICY RATE MAY BE LESS RESTRICTIVE THAN EXPECTED

In Eurozone, abbiamo avuto il meeting ECB, che non ha fornito grossi spunti : come atteso la Lagarde ha dichiarato che a giugno si avranno molti più dati in base ai quali decidere se iniziare a tagliare i tassi o meno. Un elemento dovish è stato indivituato nell’inserimento, nello statement, della notazione che se dati e sviluppi futuri dovessero rafforzare nel Governing Council la confidence che l’inflazione sta convergendo verso il target, allora sarà appropriato ridurre la restrittività della politica monetaria. Un taglio è stato quindi esplicitamente citato nello statement, anche se subordinato all’aumento della confidence. E’ questo il punto: la Fed ha aveva dato un messaggio analogo, che ora è andato in crisi perchè i dati vanno in direzione opposta.

Ma è anche vero che in Eurozone non vi sono state, ad ora, tutte queste sorprese al rialzo. Per il resto, la Lagarde non ha preso alcun impegno sul numero di tagli, confermando che l’ECB resta data dependant, ma ha ammesso che una piccola minoranza di membri era dell’opinione di tagliare a questo meeting, e alla fine si è adeguata all’opinione della stra grande maggioranza. Per cui è corretto definire il meeting un “dovish hold”.

E infatti l’€ è ulteriormente calato contro Dollaro, a scontare la divergenza tra le politiche monetarie, anche se i rendimenti sono calati poco sulla parte breve e saliti un po’ su quella medio lunga, in simpatia con US.

Vale la pena di osservare che se è vero che presunte spinte inflattive in US rilevano per l’Europa, vista la dimensione dell’economia e della sua domanda, rileva anche il quadro cinese, e li l’inflazione, come abbiamo appreso ieri, è tornata a rallentare a marzo.

Apparentemente al ridimensionamento hanno contribuito i cali di food e tourism related services, legati al calare della domanda, dopo il capodanno cinese che è stato a Febbraio. Vedremo se ad aprile l’effetto scema.

La seduta asiatica non si è fatta contagiare dal brusco rimbalzo di Wall Street ieri sera.

Dei principali indici dell’area, solo Tokyo, Vietnam e Jakarta hanno chiuso in positivo. Il China Complex ha mostrato perdite robuste su Hang Seng e HSCEI, e più moderate su Shenzen e Shanghai. Se Taiwan ha quasi impattato, Sydney, Mumbai e Seul hanno ceduto a loro volta.

Tra i motivi del bad mood nell’area eventualmente la bilancia commerciale cinese di marzo, che ha mostra export molto più debole delle attese e import a sua volta deboluccio.

Nel dettaglio si nota che il dato di export fortemente negativo è in parte dovuto alla alta base di partenza (marzo 2023). in ogni caso le esportazioni sono cresciute solo verso l’Asia, e calate significativamente verso USA ed Eurozona.

Più tardi, a mercati cinesi chiusi, sono usciti gli aggregati monetari di marzo in Cina. La loro lettura è problematica, in quanto di punto in bianco questi sono stati comunicati come accumulo da inizio anno, cosa che ha reso le aspettative di consenso inservibili.

Quel che è dato sapere è che i primi 3 mesi dell’anno scorso, in termini di new loans, avevano fatto meglio (10.6 trilioni vs 9.46) e anche come total social financing erano più alti (14.5 trilioni vs 12.9). Ergo, un quadro sub ottimale, sottolineato anche dalla decrescita degli aggregati monetari. Va detto che l’anno scorso, nel primo trimestre, l’illusione sull’impatto positivo del reopening post Covid era ancora in full swing in Cina,il che influenzava tutti i report.

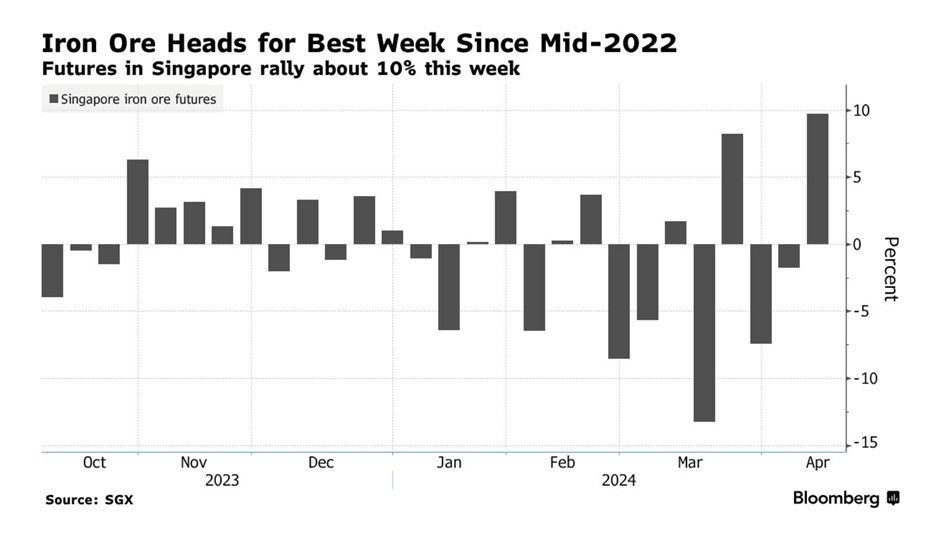

Su un piano più costruttivo, anche il materiale ferroso ha visto un rally settimanale robusto in linea con le principali commodities, come mostra il grafico di Bloomberg. Questo è coerente con un manifatturiero globale in ripresa.

La seduta europea è iniziata con un tono decisamente costruttivo, a fattorizzare i guadagni maturati ieri sera a Wall Street. I rendimenti, per contro, hanno preso a calare fin dai primi scambi, andando a scontare con maggior convinzione la dovishness dell’ECB meeting di ieri, che era finita un po’ in secondo piano, coi rendimenti USA che facevano i massimi.

Sul fronte macro, al di la della revisione dei dati di inflazione tedeschi di marzo, che non ha riportato alcun cambiamento nei numeri, abbiamo avuto i dati macro UK di febbraio, leggermente meglio delle attese come GDP, supportato da produzione industriale molto buona, ma frenato dal settore costruzioni.

Da metà mattinata in poi, il sentiment ha preso ad deteriorarsi, dapprima gradualmente e poi con rapidità, quando hanno fatto la loro comparsa una serie di headline di tipo geopolitico decisamente poco promettenti.

** ISRAEL BRACING FOR POTENTIAL DIRECT ATTACK FROM IRAN IN DAYS

** U.S. OFFICIALS TOLD CBS NEWS THAT A MAJOR IRANIAN ATTACK AGAINST ISRAEL WAS EXPECTED AS SOON AS FRIDAY

** WHITE HOUSE: STILL DEEM POTENTIAL THREAT BY IRAN TO BE REAL, CREDIBLE

** WHITE HOUSE WILL NOT COMMENT ON REPORTS OF IMMINENT IRAN ATTACK ON ISRAEL, IT IS A VIABLE THREAT WHITE HOUSE: WE’RE WATCHING THIS VERY VERY CLOSELY.

Questo tipo di news risulta ancora più efficace nel creare risk aversion quando è a ridosso di un week end, durante il quale non vi è possibilità di operare se davvero i rischi dovessero materializzarsi. Così l’azionario ha preso ad inabissarsi, il Vix a volare, grazie alla domanda di hedge, i rendimenti a calare vistosamente sulle 2 sponde dell’oceano, mentre il Dollaro ha visto la propria forza accentuata dal flight to quality. Anche i preziosi hanno accelerato al rialzo, segnando dei record.

Nel frattempo, a metà giornata, si era aperta ufficialmente l’earning season USA, con JP Morgan ( link ) accolta male dal mercato a causa di un dato di interest income deludente, Wells Fargo ( link ) inizialmente accolta allo stesso modo, e Citigroup ( link ) inizialmente recepita bene, salvo poi finire vittima del sentiment generale.

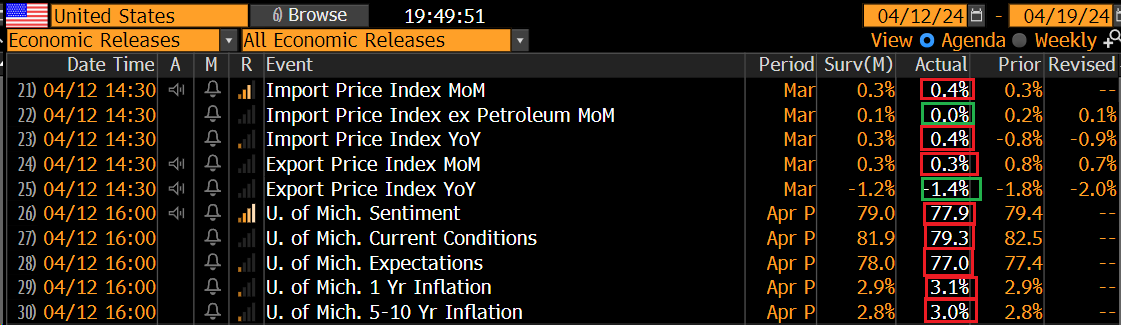

I dati macro in US oggi erano di peso relativo.

Sorvolando sugli irrilevanti import ed export prices, la U. of Michigan Consumer Confidence preliminare di marzo è tornata a deteriorarsi, sia come condizione corrente che come attese. Ma l’aspetto più osservato è un nuovo deterioramento delle aspettative di inflazione. Peraltro,queste letture mi paiono decisamente erratiche di recente.

Wall Street ha aperto in calo e accumulato un discreto calo e le borse europee hanno restituito interamente i progressi, per terminare in lieve passivo (Eurostoxx 50 e Dax) o marginale positivo ( Piazza Affari e Ibex). A fine giornata i cali dei rendimenti in Eurozone, con la compartecipazione dell’effetto ritardato dell’ECB di ieri e del flight to quality da geopolitica, risultano a doppia cifra sulla maggior parte delle scadenze.

Sul fronte cambi, il Dollaro la fa da padrone, ai massimi da novembre contro €, e come Dollar Index a poco più di un 1% dai massimi del 2023,segnati a ottobre. Solo lo Yen, sostenuto dallo smontamento dei carry trade, recupera qualcosa.

Le commodity, rispetto al primo pomeriggio, hanno attenuato i rialzi. Questo riguarda principalmente i preziosi, che inizialmente hanno avuto la spinta della risk aversion, ma successivamente hanno dovuto fare i conti con il fatto che vengono da un rialzo record, fattore che avrà indotto un robusto aumento del positioning. Il che vuol dire che una riduzione generalizzata dei rischi di portafoglio riguarda pure loro. Discorso simile per il rame, e perfino il petrolio ha visto i guadagni dimezzarsi.

Dopo la chiusura europea le headline su Israele e Iran sono proseguite, cosa che ha continuato a minare i sentiment: è evidente che i compratori si fanno timidi con il rischio di un escalation che incombe nel week end, mentre gli scopertisti si fanno arroganti.

** ISRAELI MINISTER OF NATIONAL SECURITY HOLDS A MEETING WITH THE LEADERS OF THE POLICE, CIVIL DEFENSE, AND EMERGENCY SERVICES TO ENSURE THEIR PREPAREDNESS FOR THE IRANIAN STRIKE – SKYNEWS ARABIA

** AXIOS POLITICAL REPORTER TWEETS: IRAN SENT A MESSAGE TO THE BIDEN ADMINISTRATION THROUGH SEVERAL ARAB COUNTRIES EARLIER THIS WEEK: IF THE U.S. GETS INVOLVED IN THE FIGHTING BETWEEN ISRAEL AND IRAN, U.S. FORCES IN THE REGION WILL BE ATTACKED, THREE U.S. OFFICIALS

Certo, una simile dinamica si era presentata anche poche settimane fa, e il fatto che poi nel week end non vi fosse stato alcun incidente, aveva prodotto robusto sollievo il lunedi successivo. Il fatto è che questa volta le indiscrezioni sembrano provenire in parte dall’intelligence USA. Abbiamo ancora in mente gli annunci (decisamente più categorici) avuti da questa fonte in occasione dell’invasione dell’Ucraina da parte della Russia, annunci che li per li tutti (me compreso) giudicarono non credibili.

Così il passivo si è accentuato, e ora l’S&P 500 sta testando la media mobile a 50 giorni, mentre il vix balza del 27% ai massimi dal 31 ottobre 2023.

In questo contesto sono state pressochè ignorate le dichiarazioni del membro Fed Goolsbee, il quarto, dal FOMC in poi, a prendere atto che l’inflazione non sta andando proprio in linea con lo scenario che porterebbe a 3 tagli entro il 2024, che è ancora quello ufficiale Fed.

*FED’S GOOLSBEE SAYS LAST JOBS REPORT WAS ‘QUITE STRONG’

*GOOLSBEE: US ECONOMY IS LOOKING LIKE ‘NORMAL BOOM TIME’

*GOOLSBEE: FED IS FACING MORE TRADEOFFS THIS YEAR THAN LAST YEAR

*FED’S GOOLSBEE: MULTIPLE INFLATION READINGS HIGHER THAN WE WANT

*GOOLSBEE REFERENCES DATA FROM PAST 2, 3 MONTHS OF CPI INFLATION

*GOOLSBEE: IF PCE REINFLATES, ‘WE WILL STABILIZE THE PRICES’

*GOOLSBEE: THOUGHT HOUSING INFLATION WOULD BE COMING DOWN BY NOW

Qualunque siano le concause, uno sguardo al grafico dell’S&P 500 sembra indicare l’affermarsi di una fase di consolidamento correzione, con l’indice che ha trascorso ormai 2 settimane senza segnare massimi ed è tornato ai livelli della prima metà di marzo. Vedremo.