Italiano

Italiano English

English

NB Lampi si prende una pausa e torna lunedì 4 Novembre

Il – 0.08% dell’S&P 500 di ieri sera costituisce, in termini di consolidamento, meno del minimo sindacale. Specialmente se si considera che la trimestrale di Google ha messo pressione a tutto il settore comunication. Poi, c’è stato un po’ di movimento di headlines sul trade, con alcune fonti a rivelare che la firma dell’accordo potrebbe slittare, anche se poi la cosa è stata smentita. In realtà, a mio parere un rinvio non è negativo per il sentiment. In questi casi, l’attesa è il periodo migliore, purchè la narrativa costruttiva non lasci il posto ad un muro contro muro.

in ogni caso, oggi interviene il FOMC a mischiare le carte e “anything can happen”.

Stamattina in Asia ancora mercati contrastati, con il China Complex di nuovo in calo, affiancato da Sydney, Seul e dal Nikkei, che ha interrotto a 7 la serie positiva, mentre Taiwan, Mumbai e Jakarta hanno chiuso in positivo. Tra i motivi per la perdurante controtendenza delle “A” e delle “H” shares sono stati citati il ritiro di liquidità operato dalla PBOC, che non ha rinnovato alcune facilities, delle trimestrali poco esaltanti (più a hong Kong) e l’incombere dei PMI di ottobre, con la pubblicazione di quelli ufficiali del servizio statistico nazionale stanotte.

A tale proposito, riprendendo il discorso di ieri relativo alla recente outperformance delle survey cinesi rispetto al resto, noto come i recenti segnali incoraggianti arrivino con il consueto lag rispetto al recupero del credit impulse, che è partito a inizio anno (NB il Li Keqiang index è il solito indicatore empirico di crescita cinese formato da consumi elettrici, credito e circolazione merci).

Ipotizzando che la correlazione sia rimasta valida, e che la salita del credit impulse continui (cosa in parte scontata dall’inerzia, se non vengono operate strette creditizie), questo grafico è un fattore a favore di una continuazione del rimbalzo congiunturale. Considerazione non banale, visto quanto illustrato ancora ieri ( link ) sull’importanza dell’economia cinese per il ciclo globale

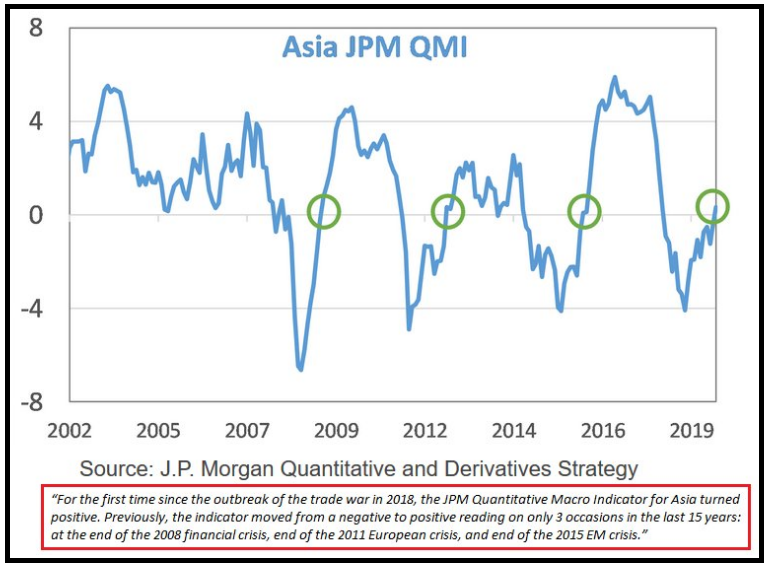

Sempre su questo tema, sul web ho reperito un grafico recante Il JPM Quantitative macro Indicator, elaborato dal team JP Morgan Quantitative and derivatives strategy.

Il grafico mostra come l’indice stia tornando positivo, per la quarta volta negli ultimi 15 anni. Le volte precedenti sono state a fine crisi nel 2008, a fine dell 2011, e nel 2015, tutte occasioni in cui è partito un solido rally azionario.

Vediamo se i dati dei prossimi giorni vanno in questa direzione o meno.

L’apertura europea ha mantenuto il tono consolidativo di ieri. Ovviamente il FOMC stasera è un ottimo motivo per il clima d’attesa. Sul fronte “single stories” la positività generata sul settore auto dalle trattative Fiat – Peugeot è stata bilanciata dall’impatto sul settore bancario delle trimestrali di Deutsche Bank e Santander, che hanno finito per generare prese di beneficio su tutto il settore.

In realtà, i dati macro EU hanno avuto, in aggregato, un sentore positivo. Il GDP francese del terzo trimestre ha sorpreso al rialzo (+0.3% come nel secondo e vs attese per +0.2%). Le 4 regioni tedesche che hanno pubblicato i dati sui prezzi di ottobre lasciano sperare in un CPI superiore alle attese. La manifacturing confidence italiana e l’economic sentiment sono migliorati sopra attese (ma la consumer confidence è scesa). A livello di Eurozone industrial, services e economic confidence sono scesi, ma il business climate indicator è migliorato. Nulla di esaltante, ma qualche segnale di bottom delle survey, da confermare i prossimi giorni con i PMI finali di ottobre.

Sul fronte brexit, il quadro si è infine chiarito. Al quarto tentativo, la mozione di Johnson per elezioni il 12 di Dicembre è passata a larga maggioranza, mentre gli emendamenti che ne avrebbero rinviato la tenuta non sono stati ammessi. Il fatto è che, non avendo ancora un accordo di uscita approvato, queste rischiano di diventare un nuovo referendum sulla permanenza in EU, con da un lato l’accordo di Johnson e dall’altro la proposta di un nuovo Referendum. I Sondaggi attribuiscono a Boris un bel vantaggio (10/15 punti) ma il recupero è avvenuto soprattutto alle spese del Brexit party, che ora potrebbe risalire, visto che la promessa di uscire il 31 non è stata mantenuta. Questo complicherebeb parecchio il quadro per Johnson.

Aria decente anche in US, con l’ADP survey a segnalare un aumento superiore alle stime di nuovi occupati nel settore privato a ottobre (125.000 vs attese per 110.00). Certo, il dato di settembre è stato rivisto al ribasso di 42.000 a 93.000 nuovi occupati. Il GDP del terzo trimestre, alla prima lettura, ha sorpreso in positivo (+1.9% da +2% del secondo e 0.3% sopra attese). I dettagli mostrano che i consumi, pur in rallentamento, restano un forte driver. Tra gli investimenti è tornato il contributo del residenziale.

Sul fronte trade, i disordini in Cile hanno fatto saltare l’APEC summit, potenziale teatro della firma del primo stadio. Ma la Cina ha invitato la delegazione USA a Macao per sancire il patto e quindi per il momento non abbiamo sentori che l’agenda sia cambiata in maniera significativa.

In questo contesto, il sentiment è rimasto incerto tutta la giornata, salvo recuperare un po’ nel finale della seduta europea, con il risultato che l’Eurostoxx ha preso le briciole (-0.05%, niente male considerando che l’Eurostoxx banks ha ceduto il 2.8%) e Parigi e londra sono addirittura salite. Pesante Madrid, ad alto contenuto di banche e zavorrata da Santander. I rendimenti sono rimasti abbastanza stabili, mentre il BTP ha assorbito bene le aste.

Alle 19 per via dell’ora legale ancora in vigore, lo statement FED ha prodotto poche sorprese. I tassi sono stati tagliati di 25 bps come da attese, e nel testo si è riconosciuto che l’economia ha continuato a crescere moderatamente, grazie a consumi e mercato del lavoro ma gli investimenti sono deboli e l’inflazione è marginalmente sotto il target. Il taglio dei tassi è giustificato dai rischi, e il Committee continuerà a monitorare i dati per determinare il giusto livello dei tassi. Quindi nessun impegno specifico sulle prossime mosse.

Peraltro, nella conferenza, Powell è sembrato fare del suo meglio per rendere più ottimista e hawkish il messaggio. L’attuale stance è appropriata, risponderanno se il quadro si modifica significativamente. I consumi sono stati forti, i rischi evolutivi si sono mossi nella direzione giusta. Le varie insistenze sul fatto che per modificare la stance serve un “material reassessment” sembrano indicare che l’asticella per un ulteriore taglio è posizionata abbastanza in alto, e che non basterà un incidente di percorso per produrlo. Al momento la Fed è in “wait and see mode” anche se non esclude ufficialmente ulteriori tagli

Coerentemente col messaggio, la probabilità di un ulteriore taglio all’11 Dicembre è scesa dal 38% prima del FOMC all’attuale 19%. Ma al momento l’azionario non sembra granchè spaventato, anzi l’S&P è passato in positivo, mentre i cambi sono tranquilli. Evidentemente quest’outcome era già prezzato, oppure gli investitori trovano la stance FED coerente con le serie di insurance cuts messe in atto negli anni novanta (entrambe di 75 bps) che hanno con successo contenuto i rischi evolutivi (vedi grafico sotto).

Certo, la seduta non è ancora finita.