Italiano

Italiano English

English

Ieri sera, la FED ha effettivamente “lisciato il meeting”. Misure invariate, niente aumento della scadenza media dei bonds acquistati, e una guidance sul programma di acquisti che vuol dire tutto e niente: l’attuale ritmo verrà mantenuto finchè non si otterrà “sostanziale” progresso in direzione di ei mandati della FED di occupazione e inflazione. Powell ha aggiunto che avviseranno in anticipo prima di ridurre il QE. Ha quindi riconosciuto che l’economia sta attraversando una fase di rilassamento, e ha detto che sono pronti comunque a intervenire alla bisogna. Il rifiuto di rendere ancora più accomodante la politica monetaria, di fronte a quelli che Powell stesso ha definito 4 o 5 mesi critici è stato ampiamente condito da promesse di grande reattività.

Da parte mia ribadisco che, con le condizioni finanziarie prevalenti al momento, i mercati azionari ai massimi, il Dollaro ai minimi, e una stance che prevede l’acquisto di 80 bln di treasuries e 40 bnl di mortgages al mese, attendersi ulteriori modifiche era assurdo. il FOMC ha conservato potenza di fuoco per eventuali fasi negative nei prossimi mesi.

E in effetti non è che il mercato se la sia presa più di tanto. Wall Street ha messo il naso in negativo solo un attimo, e ha comunque chiuso al nuovo record, e il Dollaro ha continuato a scendere allegramente, mentre i rendimenti sono rimasti relativamente poco mossi. Naturalmente la prospettiva di un pacchetto di stimolo fiscale varato nelle prossime ore ha un ruolo in questa resilienza. Ma ormai gli investitori hanno capito che la Fed non ha la minima intenzione di guastare la festa ai mercati, ne di lesinare stimolo monetario. E’ solo che ieri era proprio sprecato.

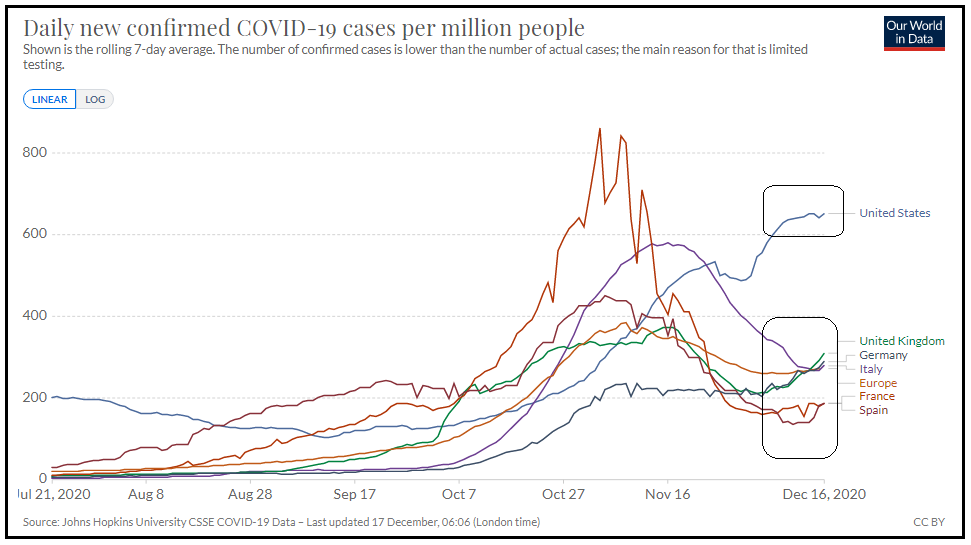

Riguardo l’epidemia, il grafico di Our World In Data spiega abbastanza bene la situazione.

In Eurozone vi sono chiari segnali di una ripresa dei contagi in U.K. e Germania (e Olanda), e un iniziate tendenza in Spagna, mentre in Francia e Italia potrebbe ancora trattarsi solo di rumore nella serie. Negli USA la crescita sta dando segnali di pausa, ma questo avviene perchè nel Midwest i casi stanno effettivamente rallentando. Ma altrove ancora no, e in California si nota il più grosso deterioramento, con 53.000 casi nelle ultime 24 ore. Ovunque si stanno inasprendo le misure per contenere i contagi durante le feste (in Italia ne sappiamo qualcosa).

Certo le news sul fronte vaccini contribuiscono a sostenere il morale sul fronte epidemia. Oggi in US è previsto il meeting che porterà all’approvazione del vaccino Moderna. In Europa si sono dati una mossa e il vaccino Pfizer dovrebbe essere approvato Lunedì, circa una settimana prima del previsto. La Von Der Leyen in giornata ha dichiarato che la distribuzione inizierà dopo Natale ( EU’S VON DER LEYEN SAYS VACCINATION INEU TO START DEC. 27, 28, 29)

Infine, menzione merita sicuramente il rally di Bitcoin, che, superata ieri la soglia psicologica di 20.000$, ha bucato di slancio le 3 successive, mettendo a segno progressi a tratti a doppia cifra. Si continua a parlare, come principale driver del movimento, della diversificazione degli istituzionali nelle criptovalute e in particolare nella più “robusta”. E’ probabile che la partecipazione di questi operatori stia aumentando. Ma come già detto, la volatilità è tale che sicuramente certi tipi di investitori ci vanno coi piedi di piombo. L’impressione è che, come per altri asset, il retail stia giocando un ruolo fondamentale. Ormai la disponibilità di derivati e veicoli sul bitcoin è tale da rendere l’accesso facile per chiunque, e quindi abbiamo una domanda in crescita rapida (come su altri asset come IPO e SPAC). A fronte di ciò abbiamo un offerta cosa che rende esplosivo l’effetto di una modifica della domanda, in entrambi i sensi, come mostra il crollo storico del 2018. In questa fase di enorme crsecita della liquidità è difficile mettere un target a questo asset, mentre l’idea di un crash è al momento remota. Esiste però sempre il rischio che una certa flessibilità di offerta venga assicurata dalla progressiva affermazione di altre criptovalute.

La seduta asiatica ovviamente ha gradito l’outcome della Fed (quanto meno il suo impatto su azionario e cambio) con i principali indici in progresso (tranne Seul, Taiwan e Jakarta). Finalmente le “A” shares cinesi hanno dato un colpo, recuperando oltre l’1%.

L’apertura europea ha visto gli indici costruire sui progressi di ieri, approfittando del buon sentiment generale. la teoria che l’economia EU sta uscendo più rapidamente del previsto dal secondo “down” prodotto dal Covid ha ricevuto ulteriore supporto dagli indicatori di confidence elaborati dalla Bank of France.

Tranne che per la Manufacturing confidence (che era già più alta) per gli altri indicatori la differenza col consenso stride.

Come ampiamente illustrato sopra, la vicenda Covid non è finita. Ma a Dicembre sembra che sia successo davvero qualcosa a livello di business, in Francia, e altrove. Ovviamente l’€ ha continuato a guadagnare contro un Dollaro venduto contro tutto e contro tutti con una costanza che ha dello straordinario, considerando che è uno dei trade più di consenso. Adesso però, oltre alle solite motivazioni legate alla Fed, ai deficit, al calo del premio al rischio, e ai flussi in entrata su emergenti, abbiamo anche che l’economia USA sta dando qualche segnale di rallentamento, mentre il resto del mondo lo da di accelerazione.

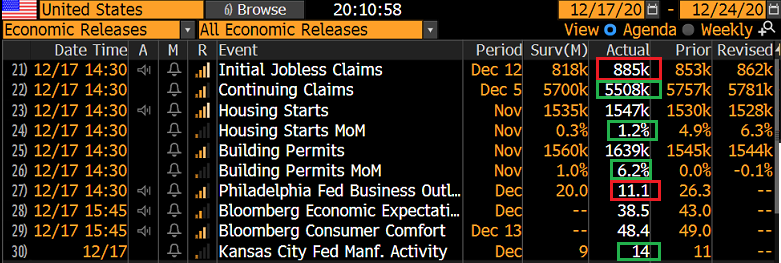

Infatti la stringa di dati del pomeriggio in US ha nuovamente deluso le attese.

** I sussidi di disoccupazione sono nuovamente saliti oltre le stime, che erano per un discreto calo. Agli 885.000 si aggiungono i 455.000 che hanno richiesto il PUA (Pandemic Unemployment Assistance). I Continuing claims sono calati, ma se aggiungiamo gli schemi di emergenza, i percettori sono saliti di 254.000 a 11.276.000. Il deterioramento del mercato del lavoro in seguito alla nuova ondata è evidente.

** Il Philly Fed ha sua volta pesantemente deluso le attese, calando di oltre 15 punti. Tra i sottoindici spiccano i new orders calati di 35.6 punti a 2.3 punti, in pratica in stagnazione. Grosso calo anche dell’Employment (-18.7 a 8.5).

** meglio il Kansas Fed, salito a 14 vs attese per 9. Ma quel distretto può essere stato aiutato dall’aumento del prezzo del petrolio.

** Bene infine l’immobiliare. Ma era noto.

Come accennato sopra, l’unico effetto di questi numeri è stato di deprimere ancora di più il Dollaro. L’azionario non ci ha bandato, preso com’è dal carosello delle IPO, e dallo show a Washington, dove sembra che nelle prossime 24/48 ore approderemo a qualcosa. Sarà meglio, visto che se non mi sbaglio domani scade la continuing resolution e senza un provvedimento abbiamo anche lo shutdown governativo.

** PELOSI: PROGRESS MADE THIS MORNING ON STIMULUS TALKS

** WHITE HOUSE OPTIMISTIC OF STIMULUS DEAL IN NEXT 24-48 HOURS

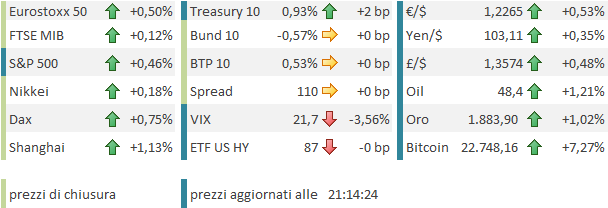

La seduta europea si chiude in perfetto stile natalizio, azionario in progresso, € sui massimi, tutte le commodities in guadagno, compresi i preziosi (interessante il risveglio dell’argento), Bitcoin a doppia cifra, e tassi generalmente stabili. In US l’azionario si apresta a fare il solito record, e i tassi salgono moderatamente, forse in attesa del varo di un piano di stimolo che generi un po’ di emissioni extra.

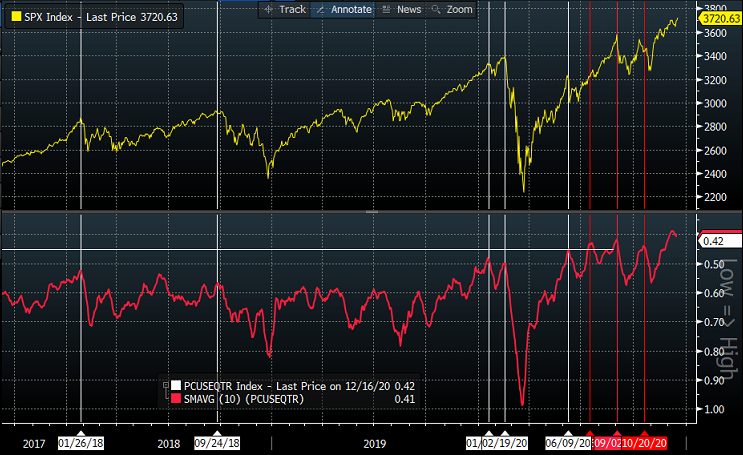

Domani abbiamo il quadruple witching (scadenza futures e opzioni sugli stessi, e sulle single stocks). In settembre la sola minaccia di liquidazioni di grandi quantitativi derivanti da opzioni in the money ha causato una correzione del Nasdaq. Questa volta, a fronte di importi di calls ancora maggiori (come mostra la media mobile a 10 giorni del put/call ratio, ai minimi storici di 0.41 – vedi grafico sotto) il mercato non potrebbe essere più tranquillo. Se anche domani e nelle prossime sedute di qui a fine anno non succede nulla, vorrà dire che il quadro è così euforico, e la situazione macro in tale miglioramento, che l’unico effetto di eventuali liquidazioni di calls, o di titoli per far spazio a Tesla nell’S&P 500, o rebalancing di fine anno è stato quello di rallentare il rialzo, ma non dicreare i presupposti per una correzione.

Non ci resta che attendere.