Italiano

Italiano English

English

Chiusura positiva, ma nella parte bassa del range per Wall Street ieri (martedì) con l’S&P 500 in progresso dello 0.73% e il Nasdaq 100 dello 0.57%. Siamo ben lontani dai massimi della seduta, marcati poco dopo l’apertura rispettivamente a +2.8% e +3.9%.

Con il FOMC oggi, una certa volatilità era da mettere in conto, visto che le interpretazioni del quadro da parte di Powell e C. si sono rivelate spesso assai più “inflattive” del consenso. In parecchi hanno osservato che la Fed potrebbe non gradire un ulteriore rilassamento delle condizioni finanziarie e quindi mostrarsi più aggressiva delle attese.

Detto questo, viene anche il dubbio, come accennavo ieri, che, ad un certo punto, con i tassi a 10 anni al 3.5% e la curva pesantemente invertita che sconta oltre 50 bps di tagli nella seconda metà del 2023, che i dati macro deboli (come sicuramente un CPI ex shelter negativo può essere considerato) possano gradualmente cessare di essere letti positivamente dal mercato e considerati di più per quello che sono : dati macro deboli.

La giornata del FOMC è comunque iniziata con un tono discreto in Asia, con tutti i principali indici a mostrare progressi con l’eccezione del marginale calo di Jakarta. Discreti progressi per il China complex, a fronte di un newsflow misto. Da un lato si è deciso di procedere con il meeting di programmazione economica che pareva rinviato. Dall’altro il Governo cinese ha deciso di smettere di pubblicare i dati sugli infetti in quanto ormai è impossibile tenerne un conto accurato ( link China stops publishing asymptomatic COVID cases, reports no deaths ).

** BREAKING CHINA DECIDES AGAINST POSTPNING KEY ECNOMIC POLICY MEETING.

La seduta europea è iniziata con un tono abbastanza incerto. I rendimenti Eurozone hanno fattorizzato il rialzo ( o meglio il minor calo ) di quelli USA ieri sera dopo la chiusura EU. Negli ultimi giorni però i rendimenti Eurozone si sono (infine) sganciati un po’ da quelli USA, incapaci di seguirne il calo. D’altronde il quadro inflattivo in Eurozona non è confortante quanto negli USA, e i tassi reali sono molto più bassi visto che l’inflazione è più alta e il tassi nominali più bassi.

Oggi poi a premere sul mercato sono intervenute le dichiarazioni del Tesoro tedesco, che ha in programma di emettere un ammontare record di Bund nel 2023 visto il fabbisogno legato alle misure per contenere i costi energetici.

*GERMANY TO ISSUE RECORD EU539 BILLION IN FEDERAL DEBT NEXT YEAR

*GERMANY TO SELL EU274 BILLION IN FEDERAL BONDS NEXT YEAR

Mattinata pesante anche per lo spread, dopo che l’EU ha fatto rilievi alla manovra, anche se ha riconosciuto che è in linea con le raccomandazioni di spesa.

*EU FINDS ITALY BUDGET, ENERGY AID IN LINE WITH RECOMMENDATIONS

*EU WARNS ITALY HAS NOT MADE PROGRESS ON KEY FISCAL REFORMS

*EU SAYS ITALY RAISING CASH LIMIT IS AGAINST RECOMMENDATIONS

Sul fronte macro c’è stata la sorpresa al ribasso anche dell’inflazione UK di novembre, grazie a transportation, ma anche clothing e recreation. Si parla di un livello di svendite superiore alle attese, che quindi segnala debolezza della domanda. Domani abbiamo la Bank of England alle 13 e 50 bps di rialzo sono l’attesa di consenso con solo 2 economisti su 49 che ne vedono 75. Il punto è se segnaleranno un ulteriore rallentamento a 25 bps al prossimo meeting del 2 Febbraio.

*UK NOV. CONSUMER PRICES RISE 10.7% Y/Y; EST. +10.9%

*UK NOV. CORE CPI RISES 6.3% Y/Y; EST. +6.5%

A metà mattinata la produzione industriale Eurozone di ottobre è calata più delle attese, a -2% sul mese vs -1.5% atteso. Messa insieme con le retail sales ( a loro volta in calo dell1.8% per lo stesso mese) lascia intendere che il quarto trimestre dell’anno potrebbe essere di contrazione per il GDP, a meno di subitanei recuperi. Non che ci si debba stupire. Ma i mercati EU di recente hanno abbracciato un quadro ottimistico, e non perdono in aggregato nemmeno più il 10% da inizio anno.

Abbiamo approcciato il pomeriggio con l’azionario Eurozone in marginale/moderato calo, i rendimenti in discreto rialzo, l’€ in recupero e le commodities forti, petrolio in testa.

Alle 14.30 un po’ di dati USA minori sui prezzi.

Import prices di novembre sono usciti sotto attese, ed export price invece sopra. Ma il movimento è comunque di calo dei prezzi, sia su mese che anno su anno.

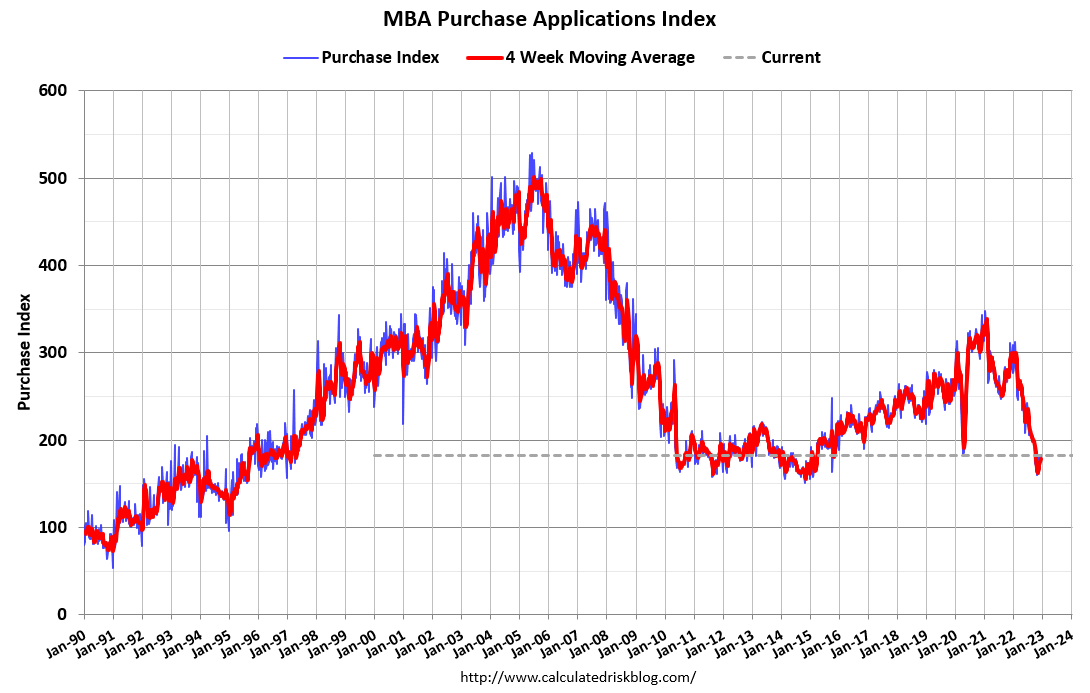

Per contro, abbiamo avuto un rimbalzo delle richieste di mutuo settimanali, che è coerente con il calo dei tassi, e quindi dei tassi sui mutui. Ma i grafici ci permettono di contestualizzare il movimento. Il grafico del MBA Purchase application index (richieste di mutuo per acquisti casa è ai minimi del decennio più o meno, in calo del 38% rispetto all’anno scorso.

Il quadro sull’immobiliare residenziale USA continua ad essere ben chiaro. I prezzi stanno calando rapidamente, e l’approdo massiccio sul mercato di case che stanno venendo ultimate meteràulteriore pressione. E le cancellazioni in forte crescita fanno si che i numeri ufficiali sovrastimino le vendite e sottostimino le scorte.

Nel pomeriggio i mercati si sono assestati sul clima di attesa per il FOMC, con Wall Street in progresso, a indicare dove risiedono le sue attese, il Dollaro coerentemente in calo, e i bonds però alquanto nervosi, anche se i rendimenti europei hanno corretto moderatamente la salita.

La forza di Wall Street ha offerto supporto all’azionario Eurozone, con gli indici che chiudono con cali marginali Tra le commodities brilla il petrolio, nonostante scorte EIA molto sopra attese (EIA: Crude +10,231k Bbl, Median Est. -3,500k Bbl), ma corregge pesantemente il Gas.

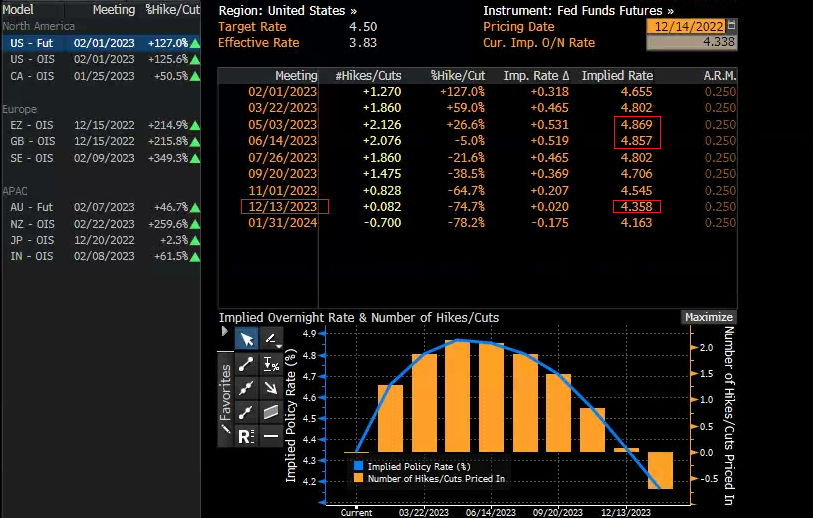

Alle 20 lo statement Fed ha confermato il rialzo di “soli” 50 bps, ma anche il terminal rate per il 2023 al 5.1% . Nelle projection si nota una decurtazione della crescita economica attesa l’anno prossimo ( da 1.2% a 0.5%) e la disoccupazione è stata rivista al rialzo al 4.6% ( ancora assai troppo bassa secondo me). Anche le aspettative di inflazione sono state alzate per l’anno prossimo, col PCE core che va a 3.5 da 3.1% e per il 2024 dal 2.3% previsto 3 mesi fa all’attuale 2.5%, quindi ancora sopra il target tra 24 mesi. I rischi sono ancora visti al rialzo.

Il mercato ha reagito negativamente a questo outcome più restrittivo delle attese. L’azionario USA ha cancellato i guadagni ed è passato in negativo. Il Dollaro ha recuperato un po’ e i rendimenti sono saliti, mentre le commodity hanno pers un po’ di smalto, preziosi in primis.

Nella Conference Powell ha elaborato un po’ i concetti, sottolineando tra l’altro che il mercato del lavoro è ancora “sbilanciato verso la domanda” e osservando che le condizioni finanziarie fluttuano, ma loro desiderano che riflettano la stance restrittiva che ritengono ancora necessaria. Ha concluso che il rientro dell’inflazione probabilmente richiederà un periodo considerevole di crescita sotto trend e raffreddamento del mercato del lavoro, e che la storia mette in guardia contro il rilassarsi troppo presto. Loro continueranno fino a obiettivo raggiunto.

Nel Q&A ha osservato poi che dopo aver alzato 425 bps in un anno non è importante la velocità ma il punto di arrivo e quanto tempo ci resteranno. Lo preoccupa la resilienza dell’inflazione dei servizi e la forza del settore alloggi, che continuerà a salire nel breve. Non hanno intenzione di tagliare finchè l’inflazione non darà chiari segnali di dirigersi al target. Questi commenti in particolare su mercato del lavoro e condizioni finanziarie hanno accentuato la risk aversion del mercato, spengendo l’S&P 500 a cedere oltre l1%.

Successivamente, però il sentiment sull’Equity ha un po’ recuperato. Una potenziale spiegazione di questo recupero parziale è che, al momento il mercato dei tassi non sta dando molto credito alla view Fed. Il rialzo dei rendimenti è rientrato, e il 10 anni è tornato sotto il 3.5%. Il Dollaro ha restituito il rimbalzo post statement FOMC. E la Fed Fund Strip al momento continua a prezzare un picco al 4.85% e un ritorno al 4.35% dei Fed Funds a fine 2023 (2 tagli da 25 bps) 75 bps sotto la projection FOMC.

Domani oltre alla citata BOE abbiamo l’ECB. La Banca Centrale Europea dovrebbe a sua volta abbassare l’entità del rialzo a 50 bps dai 75 di ottobre. Questo perchè l’inflazione ha rallentato un po’ ma soprattutto perchè il quadro macro si è un po’ deteriorato dall’autunno, come commentato sopra. Questa debolezza dovrebbe comparire anche nelle projections macro, che dovrebbero fattorizzare una contrazione del GDP nei mesi invernali. In teoria domani la Lagarde dovrebbe anche comunicare qualcosa sulla riduzione del proprio bilancio. Vedremo se Christine resterà sul vago oppure dichiarerà apertamente quando hanno intenzione di iniziare e a che ritmo.