Italiano

Italiano English

English

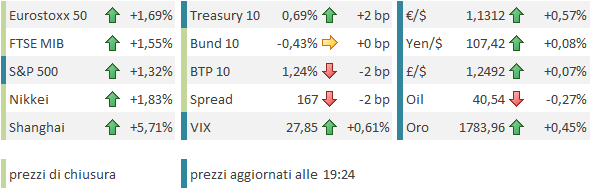

Partenza robusta per i mercati azionari questa settimana, dopo le modeste prese di beneficio di Venerdì.

A sponsorizzare il rally, l’azionario cinese, dopo che le autorità hanno gettato la maschera. Sul media ufficiale China Securities Journal è comparso un editoriale che sosteneva che promuovere un “sano” bull market, dopo la pandemia, è più importante che mai per l’economia ( link BBG). Apparentemente, le richieste di informazioni sull’apertura di trading accounts sono esplose sui social per effetto dell’articolo. I locali sanno bene che quando le autorità ci mettono la faccia, un risultato significativo è praticamente una certezza.

L’idea delle autorità sembra quella di supportare, tramite apprezzamento dell’azionario, il reddito disponibile della popolazione (e quindi i consumi) e nello stesso tempo attirare investimenti nel paese, e bilanciare lo stress dell’epidemia, del forcing su Hong Kong, e della “cold war” (ed eventualmente parare il colpo del delisting delle società cinesi in US).

E così il CSI 300 ha aggiunto un +5.7% al 6.9% messo su la settimana scorsa, e le “H” shares hanno chiuso con un non molto più modesto +4.7% (Hang Seng +3.8%). Dovessero le Autorità produrre una bolla simile a quella del 2015 (o peggio, del 2006-2007), sarà divertente poi sentirli scagliarsi, come al solito, contro la speculazione, al suo successivo scoppio.

Con queste performance dal China Complex, non c’è da stupirsi che il resto delle piazze abbia fatto alquanto bene. L’unica sorpresa è forse Sydney, unica delle principali piazze a cedere (-0.7%). Il motivo sarebbe il rapido aumento dei casi, che ha indotto le autorità a implementare lockdowns locali a Melbourne e a chiudere i confini tra lo stato di Victoria e New South Wales.

Riguardo l’andamento dell’epidemia nel resto del mondo, probabilmente vale la pena di aspettare i numeri di domani/dopodomani, in quanto le festività del 4 di luglio rendono inaffidabili quelli disponibili oggi in US, ma anche altrove.

L’effetto Cina si è ampiamente visto anche sui mercati occidentali, con i futures USA e Eurozone che sono corsi ad anticipare una seduta in forte rialzo, un chiaro esempio del tipo di sentiment con cui abbiamo a che fare, visto che il legame tra i programmi delle autorità cinesi per la borsa locale e la performance di quelle occidentali non è evidentissimo.

Sul fronte macro, alle 8 abbiamo avuto i factory orders tedeschi di Maggio, il cui rimbalzo del 10.4% ha deluso le attese (+15.4%) e risulta in effetti un po’ magro, dopo un -15% a Marzo e un -25% ad Aprile. Infatti gli ordinativi cedono ancora il 29% dal Maggio 2019. E’ strano, dopo aver visto l’entità del rimbalzo delle retail sales tedesche per lo stesso mese, in rialzo del 3.8% rispetto al Maggio 2019.

Non che l’azionario si sia impressionato più di tanto: l’Eurostoxx ha aperto le danze su del 2%, mantenendosi su rialzi rotondi per tutta la mattinata. A guidare, come di recente, i ciclici e le banche. Abbastanza stabili i rendimenti core, mentre gli spread della periferia sono calati, in linea col risk appetite.

Il recupero dei consumi Eurozone post lockdown è stato confermato dalle retail sales EU di Maggio (+17.8% da prec -12.1% e vs stime per +15%), anche se il -5.1% anno su anno mostra che il resto del continente non ha ritrovato la brillantezza dei consumatori tedeschi.

A metà giornata, Trump ha ricordato che non ha intenzione di rinunciare alla strategia elettorale dell’attacco alla Cina. Il Presidente ha twittato “China has caused great damage to the United States and the rest of the World!”. Poco prima, il capo dello staff della Casa Bianca aveva dichiarato a Fox che a Washington stanno guardando ad una serie di ordini di servizio, per “gestire la questione Cina” e per riportare in America le manifatture ( link ). L’impatto sui mercati è stato modesto. Ormai gli investitori hanno capito che Trump tiene al Rally quanto i Cinesi.

Infatti l’apertura di Wall Street è stata brillante, anche se a conti fatti è avvenuta su livelli che si erano già visti nella fase più euforica della seduta di Giovedì scorso, mentre l’Europa ha visto gli indici fare significativi nuovi massimi.

La festività di Venerdì aveva rinviato la pubblicazione dei PMI finali servizi e composite di Giugno, e dell’ISM non manufacturing. Se i primi non hanno riservato particolari sorprese rispetto ai livelli dei dati flash, l’ISM ha messo a segno il rialzo più forte della sua storia (57.1 da precedente 45.4 e vs attese per 50.2). La forza è evidente anche dai sottoindici, con la business activity che sale di 25 punti a 66 e i new orders +19.7 a 61.6. Sale, ma resta in territorio di contrazione, il sottoindice employment (+11.3 a 43.1). Quest’ultima informazione resta più in linea con i jobless claims, che non con il payrolls, che indicano una creazione di oltre 7 mln di posti di lavoro in 2 mesi.

L’idea personale è che che queste survey, elaborate dall’ISM, siano in questa fase più obiettive dei PMI, in quanto giustamente mostrano un attività in espansione rispetto ai ritmi del mese precedente.

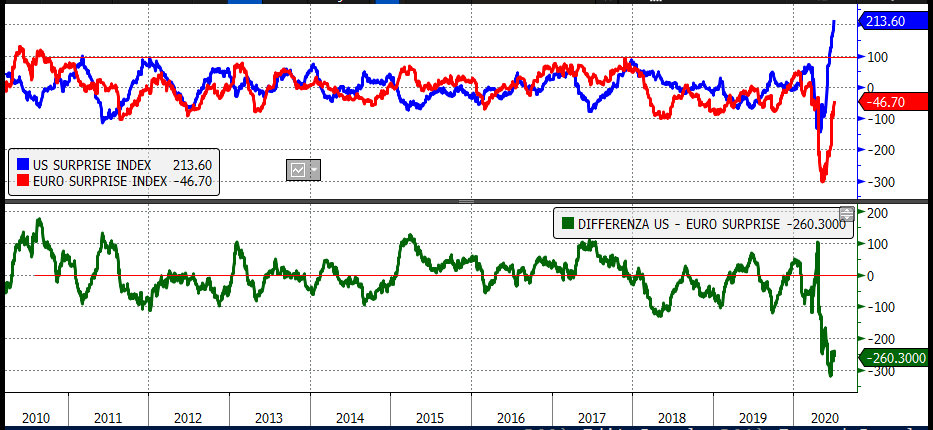

Ma analisti e mercato sono tarati sul metro di giudizio dei PMI e così il surprise index USA elaborato da Citigroup, che calcola la media mobile degli scarti dei dati dalle stime, ha fatto l’ennesimo massimo di periodo, 213.6. Si tratta di oltre il doppio del precedente massimo storico (18 anni di dati) staccato a marzo 2011 a 97.5. Uno sguardo al grafico mostra che anche il Surprise index EU si è smosso dai bassifondi, e in relativo, è riuscito addirittura a recuperare rispetto a quello USA.

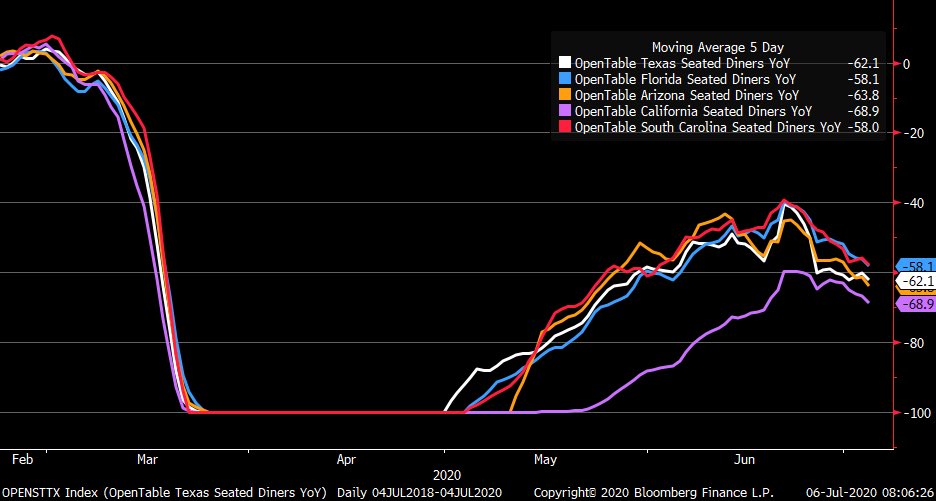

Ritengo che nelle prossime settimane la differenza continuerà a ridursi, via via che nei dati USA filtra la debolezza legata all’accelerazione dell’epidemia, l’impatto sul comportamento dei cittadini e al graduale ritorno all’adozione di misure di contenimento in alcune aree (vedi grafico aggiornato con medie a 5 giorni dell’occupazione dei coperti ai ristoranti)

E per quanto riguarda i mercati? E’ possibile che un deterioramento dei numeri da Luglio in avanti metta un freno alla performance di Wall Street, per lo meno in relativo verso l’Europa e/o altre aree, in particolare se l’innamoramento del mercato per la tecnologia e le big caps dovesse avere una pausa. In senso assoluto anche, possiamo avere un po’ di volatilità, ma ricordiamo che ogni significativo peggioramento del contagio, e del quadro macro verrà affrontato dall’ Amministrazione e dalla Fed a colpi di stimolo: Sospetto quindi che in questa fase tutto quel che possiamo ragionevolmente attenderci siano movimenti correttivi, nell’ambito di un trend che resta supportato, a meno che l’evoluzione non sia davvero pessima, oppure l’earning season terribile. Su questo fronte però le aziende, ad una settimana dall’inizio della pubblicazione delle trimestrali, sembrano piuttosto tranquille, a giudicare dal ratio tra preannouncements positivi/negativi

La pubblicazione dell’ISM ha dato un ulteriore supporto al sentiment, mantenendo Wall Street su livelli di progresso elevati e permettendo alle piazze europee di chiudere portando a casa il grosso dei progressi maturati in giornata. Il ritorno in forze del risk appetite ha riproposto la debolezza del Dollaro, un fenomeno che l’ISM non è praticamente riuscito a scalfire. In rialzo i rendimenti in US, mentre in Eurozone la situazione è rimasta quella della mattina.

Come spesso succede, la prima settimana del mese, dopo il Venerdì dei payrolls (in questo caso Giovedì) è piuttosto tranquilla sul fronte dati macro. Gli unici appuntamenti di rilievo sono i jobless claims USA giovedi, il CPI cinese di Giugno giovedì, e le produzioni industriali tedesca (domani) e francese e italiana (venerdì).

Dal punto di vista tecnico l’Eurostoxx 50 sta approcciando la media mobile a 200 giorni, che già lo aveva respinto a inizio Giugno. Dopo un mese di consolidamento il livello di ipercomprato è assai inferiore, il che depone bene per un follow through in caso di rottura.