Italiano

Italiano English

English

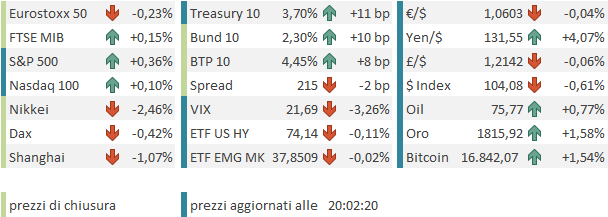

Quarta discesa di seguito per Wall Street ieri (lunedì) con l’S&P 500 in calo dello 0.9% e il Nasdaq 100 in calo dell’ 1.42%. Il tema sembra sempre essere la debolezza del ciclo, ma ieri anche negli USA si è tornato a far sentire il problema dei tassi di interesse, se è vero che i rendimenti sono saliti per bene, in barba ai dati macro. Infatti a crescere sono stati principalmente i tassi reali, il che è sicuramente un inasprimento delle condizioni finanziarie. Si è parlato di un ripensamento del mercato sulla stance Fed come driver del movimento, e un po’ sarà stato così, ma è un fatto che la futures strip continua a prezzare un target dei Fed Funds al 4.85% a giugno, e un paio di tagli da 25 bps, con rientro al 4.40% a Dicembre 2023. Quindi non si può dire che lo scenario Fed di breve si stia affermando, per il momento.

Personalmente, ho più l’impressione che sia un effetto trascinamento dei bonds Eurozone, i cui rendimenti sono saliti molto di più e continuano a salire, per effetto della hawkishness dell’ECB. Era difficile che i tassi in EU potessero salire di 30/40 bps con quelli US fermi. E il movimento sta alimentando prese di beneficio.

Stanotte, lo spettacolo lo ha fornito la Bank of Japan, la quale, dopo aver resistito tutto l’anno, ha scelto l’ultimo meeting del 2023 per allargare la banda di oscillazione, attenuando lo yield targeting. Il limite per il 10 anni è stato spostato allo 0.5%. Kuroda ha accompagnato la decisione dichiarando che non è un cambio di stance, ma solo una modifica per permettere un corretto funzionamento del mercato. La BOJ ha supportato il mercato dei JGBs con un brusco aumento degli acquisti atto ad “ammortizzare” la mossa, in modo tale che i rendimenti del 10 anni non si incollassero immediatamente alla nuova soglia.

C’era proprio bisogno, di un’altra Banca Centrale hawkish!

Scherzi a parte, è ovvio che Kuroda cerchi di minimizzare la mossa, derubricandola a aggiustamento. Ma la sua collocazione sembra studiata apposta per suscitare meno sommovimenti possibili, operata in un momento semifestivo, quando l’attenzione degli operatori era distratta da altro. Avesse la BOJ capitolato in estate, l’impatto sarebbe stato enorme. E anche l’approccio “incrementale” lascia intendere che si vuole gestire una normalizzazione.

Ovviamente movimento ce ne è stato. Lo Yen ha fatto un balzo di oltre il 3%, i rendimenti globali sono balzati su, con l’idea che questa mossa produrrà rientri di capitali sul mercato domestico. E l’azionario globale ha accumulato perdite, con quello giapponese a guidare il movimento. Ad eccezione del sistema bancario locale, che è balzato su di oltre 4 punti all’idea di inizio di normalizzazione della curva dei tassi.

L’idea generale è che un aumento dei rendimenti possa attirare un po’ di risparmi giapponesi, che affollano i mercati internazionali, producendo quindi flussi in uscita da bonds ed equity (USA e magari anche europei ed emerging). Certo, con mercati dei tassi che si muovono di 10/20 bps al giorno, pensare che 25 bps (nemmeno tutti ottenuti) facciano tutta questa differenza sembra esagerato. Magari può giocare un po’ l’apprezzamento della divisa.

Sta di fatto che l’azionario asiatico ha accusato eccome lo shock, con tutti i principali indici in calo. Detto di Tokyo, anche il China complex ha subito perdite significative, che forse non possono essere interamente imputate alla BOJ. In assenza di dati ufficiali, che sono stati sospesi, sui social locali fioriscono indizi di come il numero di morti covid stia salendo vertiginosamente, suffragate da scene di code alle pompe funebri, e attività nei crematori ( link China’s Covid Death Reports Spread as Doubts Grow About Official Virus Data). Le autorità non negano, ma sostengono che l’ondata si esaurirà in un paio di mesi e si tornerà alla normalità entro la primavera ( FT link China’s media promise ‘normalcy by spring’ as Covid sweeps country).

Per il resto, pochi dati, ma non particolarmente ispirati. La verità è che qualsiasi dato esca nell’area asiatica è preso con beneficio di inventario in attesa dell’impatto della riapertura dell’economia, e relativo stimolo.

L’apertura europea è avvenuta con gli indici al ribasso, e i tassi in forte rialzo, in gran parte legati alla reazione all’azione BOJ. Subito alle 8, il PPI tedesco di Novembre ha sorpreso al ribasso uscendo -3.9% sul mese, da -4.2% di ottobre, e vs stime per -1.7%. Il dato anno su anno è calato a +28.2%. Un bel miglioramento, sicuramente legato in gran parte all’energy. Ma il valore assoluto resta alto.

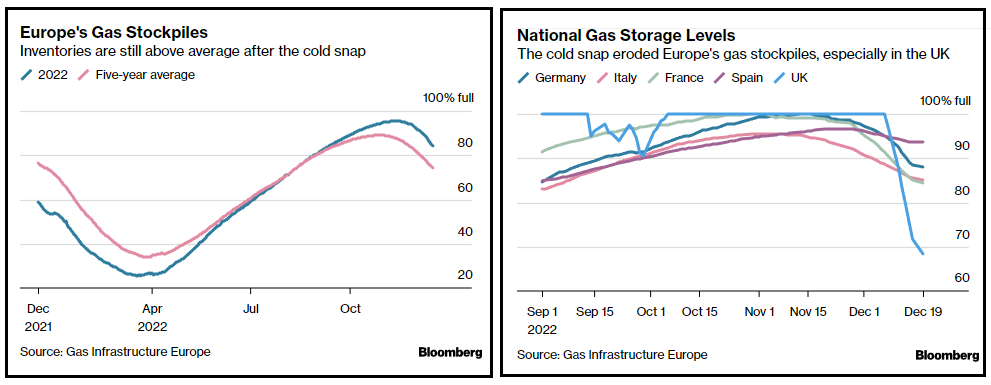

Oggi abbiamo visto anche l’impatto (?) sui mercati del nuovo Cap al prezzo del gas approvato dall’EU. Il tetto sarebbe a 180 € a megavattora, ed entrerà in azione, dal 15 febbraio in avanti, nel caso che i prezzi dei future superino il tetto per 3 giorni e siano di 35 € superiori a quelli del gas naturale liquefatto. Il cap si applicherà per 20 giorni almeno e sarà dinamico, guidato dal prezzo del LNG fino a 178 €. Il tetto verrà sospeso in caso di rischi per la sicurezza di fornitura, stabilità finanziaria, flussi intracomunitari o forte aumento della domanda. Non sembra molto limpido ne risolutivo come sistema, e forse un cap non può esserlo. Non saprei se legare il calo del prezzo del TTF visto oggi all’approvazione di questo meccanismo. Ritengo sia più una questione di clima, o di mercato. Anzi, se metti un limite del genere, c’è rischio che poi il mercato venga a testarti, per vedere come gestisci lo sforamento. Vedremo se si verificheranno le condizioni. Per ora sembra che le scorte si stiano “comportando bene” (dati di bloomberg)

anche se l’ondata di freddo ha indotto un consumo più rapido della media degli ultimi 5 anni.

In mattinata, la risk aversion legata alla BOJ si è progressivamente riassorbita sull’azionario, grazie anche al marcato rally delle banche europee. Queste hanno seguito quelle giapponesi per motivi non del tutto chiari, al di la del fatto che i rendimenti sono saliti anche in Europa, e quell’effetto non si è particolarmente riassorbito, perchè non dipende interamente dalla BOJ ma è assai legato alla recente performance dell’ECB.

Lo Yen ha continuato invece a salire, mettendo pressione al Dollaro.

Sul fronte commodity, picchiata del gas naturale, e parecchia forza dai preziosi, per motivi non del tutto chiari, al di la di un rimbalzo delle aspettative di inflazione in Europa e US, dopo giorni di debolezza.

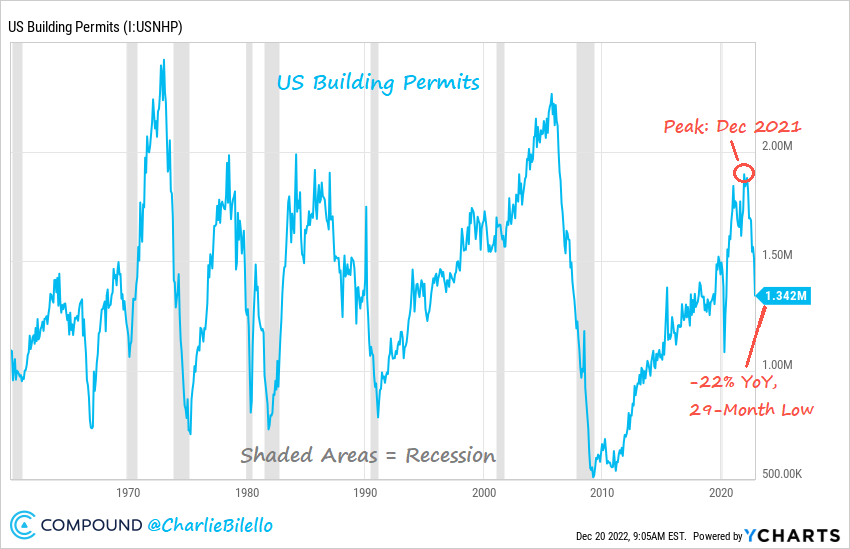

Nel primo pomeriggio in US sono stati pubblicati i nuovi cantieri e i permessi di costruzione di novembre, e se i primi sono calati meno delle attese, i secondi hanno fatto un fosso dell’11%.

I permessi di costruzione precedono di 45-60 giorni i nuovi cantieri. Un dato del genere lascia intendere che l’attività di costruzione continuerà a rallentare parecchio negli USA (grafico di Compound).

Non che sia una sorpresa. Sappiamo che vi è un enorme numero di cantieri negli USA che è in via di completamento, iniziato in fase di boom della domanda (e tassi a zero) e rimasto indietro per mancanza di materiali e manodopera. Arriverà sul mercato nel 2023 e metterà ulteriore pressione ai prezzi delle case, agli affitti (con effetti positivi sul CPI) e sul settore (con effetti negativi per la crescita e l’occupazione). Il calo dei permessi di costruzione riflette questa realtà.

Wall Street ha aperto piuttosto nervosa, ed ha oscillato a cavallo della parità. Questo ha posto un freno al recupero delle borse europee, che chiudono con modesti cali, ad eccezione di Milano e Madrid, supportate dal peso rilevante dei settori bancari che hanno guadagnato forte (Eurostoxx balks +2.5%). I rendimenti hanno continuato a salire con forza, con una tendenza delle curve a irripidirsi, in linea col rimbalzo delle aspettative di inflazione, strano in una giornata in cui l’oil è tranquillo e il gas scende o crolla. Sulle divise spicca il 4% dello yen.

A 2 ore dalla chiusura Wall Street non sembra ancora aver deciso bene se portare la serie negativa a 5 o portare un rimbalzo, anche se al momento sembra propendere per il secondo caso.