Italiano

Italiano English

English

Rapido riassunto degli ultimi eventi,dopo una settimana di assenza:

Il quadro macro globale resta, se non idilliaco, abbastanza resiliente. I PMI di agosto anno dato un quadro migliore delle attese in Asia, (ASEAN PMI a 51 da 50.4 di luglio) con 9 dei principali 11 paesi che mostrano il settore manifatturiero in territorio di espansione (le eccezioni Sud Corea e Tailandia) e 6 su 11 in miglioramento da luglio. In Eurozone è stato confermato il quadro dei PMI flash, anche se il dato italiano, di un inezia sopra la soglia di contrazione (50.1 da 51.5) mostra che che lo spread e la catena di eventi che hanno causato il suo allargamento stanno cominciando a mordere. Degli USA parliamo sotto.

Ad agitare le acque, in settimana, hanno provveduto fattori di natura politica, principalmente il ritorno ai toni duri di Trump sul trade (minacce al Canada e indiscrezioni di varo in settimana dei nuovi dazi alla Cina), e le crescenti tensioni generate dall’inizio delle discussioni sul budget italiano, con ripercussioni sugli asset nostrani e impatto specifico sul settore bancario europeo e generico sul sentiment. Le difficoltà di alcuni emergenti (Argentina, Turchia) hanno fatto da contorrno.

La seduta di ieri, con gli USA assenti per festività, ha offerto, al solito, pochi spunti. PMI manifatturieri a parte si è vissuto delle dichiarazioni contrastanti sulla finanza pubblica italiana alla vigilia del meeting di oggi tra i vertici della Lega, per decidere la linea sul deficit. La comparsa delle indiscrezioni secondo cui Tria avrebbe caldeggiato un deficit sotto il 2% hanno indotto un lieve ottimismo nel finale di seduta.

La seduta asiatica ha mostrato un tono contrastato, con il “chinese complex” ( Shanghai, HSCEI, Hong Kong e Taiwan) in recupero, e il resto degli indici marginalmente negativi, con l’eccezione di Seul. Blloomberg ha riportato oggi che, nonostante la performance orrida, il principale veicolo che investe in “A” shares quotato negli USA ha visto entrate per 209 milioni, il miglior mese dal lancio, nel 2013, mentre il principale ETF che investe in “H” shares ha visto sottoscrizioni per 679 mln, miglior mese dal 2015. Vedremo come reagiranno al test delle tariffe, ammesso e non concesso che vengano effettivamente elevate in settimana.

L’apertura europea ha goduto del supporto degli asset italiani, allettati da indiscrezioni di un Salvini incline al compromesso, in procinto di iniziare la riunione al Viminale. BTP in rialzo sin dall’apertura quindi, e Piazza Affari in guadagno trainata dalle banche, assai penalizzate nelle ultime settimane dal tornare ad allargarsi dello spread. Unica nota stonata, in uno scenario costruttivo che ha coinvolto, sia pure con scarso entusiasmo anche gli altri indici Eurozone, l’€ cedente fin dal primo mattina contro un Dollaro arrembante.

E infatti l’euforia sugli asset europei si è progressivamente sgonfiata senza motivi evidenti (anche perchè l’impatto sul BTP del cambio di sentiment è stato modesto ed effimero). Onestamente, è difficile chiarire la matrice del calo dall’azionario continentale, giunto a perdere ben oltre il punto percentuale e scambiare ben sotto i minimi di venerdi, il che rende più inquietante il fenomeno.

Con un tono decisamente depresso, al di fuori dei confini dell’obbligazionario italiano, siamo giunti al principale dato macro della giornata, ovvero l’ISM manufacturing di agosto. Sorpresa! Il dato ha segnato il massimo dal maggio del 2004 (61.3 da prec 58.1 e vs attese per 57.6) superando anche la più ottimistica delle 69 previsioni raccolte da Bloomberg da altrettanti analisti). Il livello ha sfiorato i massimi da 35 anni e la forza è evidente anche nei sottoindici tra cui un new orders sopra 65. Unica preoccupazione espressa è per l’impatto dei dazi, con molte aziende che si interrogano su come reagire a questo rischio.

Il dato, che mostra una volta di più la robustezza del ciclo US, ha attenuato un po’ il bad mood, e impresso un ulteriore spinta rialzista ai rendimenti US e al $. Ma il tono è rimasto generalmente opaco sui mercati. A contenere l’ottimismo avrà forse contribuito il pensiero che un uguale forza nei 2 pezzi grossi in uscita in settimana (ISM non manufacturing giovedi e labour market report venerdi) potrebbe rendere la FED più impaziente di alzare i tassi. Ma la verità è che, come detto sopra, è difficile cogliere oggi i motivi del turn around nel sentiment, e quindi era improbabile che un ennesima prova della forza dell’economia US potesse modificarlo più di tanto.

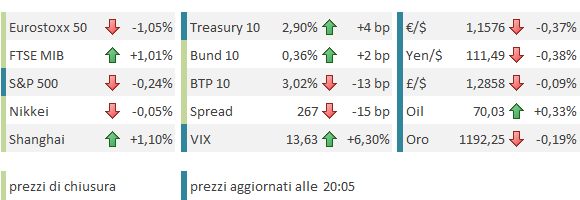

Nel pomeriggio, ulteriori segnali della prevalenza della moderazione nelle richieste della Lega sul deficit (Salvini chiederebbe un deficit poco sopra il 2% e intenderebbe implementare il programma di governo nel corso dell’intera legislatura) hanno alimentato ulteriori ricoperture sull’obbligazionario italiano, da parte un mercato (in particolare gli esteri) che ha passato le ultime settimane a posizionarsi per un “settembre caldo” e quindi è senz’altro corto. Cosi i rendimenti sono scesi su tutta la curva italiana, con particolare focus sulle scadenze brevi (2/3 anni giù di oltre 20 bps) e lo spread in serata si attesta attorno ai 265 bps mostrando un calo di 17bps. L’impatto si è visto anche sull’€, che ha dimezzato le perdite (era giunto a 1.1530 post ISM), e su Piazza Affari che ha chiuso in controtendenza trainata dalle banche (+4% il settore). Scarsi gli effetti sugli altri indici europei che hanno chiuso con perdite marcate. A 2 ore dalla chiusura Wall Street mostra una perdita marginale.