Italiano

Italiano English

English

Quella che inizia oggi è una settimana davvero densa di eventi rilevanti. L’ultima di questo tenore del 2022, ma chiudiamo col botto. Infatti abbiamo i meeting di Fed (mercoledì), ECB, Suiss National Bank, Norges Bank e Bank of England (giovedì). Se le attese vengono confermate avremo rialzi per un totale di 225 bps (50+50+50+50+25) nello spazio di meno di 24 ore. Tanto per tornare a confermare che il tightening è estremamente robusto, e globale. In più abbiamo l’attesissimo CPI USA di novembre domani (insieme al NFIB Small business optimism di Dicembre), e giovedì abbiamo le retail sales USA di novembre, insieme al Philly Fed e l’Empire di Dicembre. Chiudiamo alla grande venerdì con i PMI flash manifatturiero e servizi di dicembre. In più, venerdì è il temuto triple witching, seduta in cui scadono le opzioni e i futures del trimestre. C’è materiale per divertirsi parecchio.

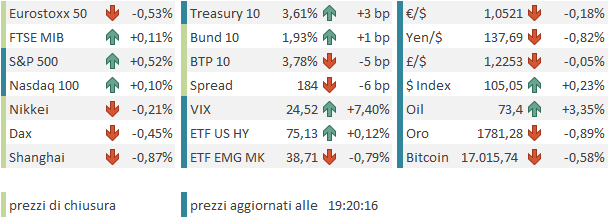

Venerdì scorso la settimana si è conclusa con una nota negativa (S&P 500 – 0.73%, Nasdaq 100 -0.64%) che ha chiuso una settimana di generale ritracciamento per Wall Street, tale da cancellare in toto il rally occorso il 30 novembre in cui Powell aveva avuto toni più accomodanti delle attese. Venerdì la pietra dello scandalo è stato un dato di prezzi alla produzione USA di novembre superiore alle attese, che ha impattato su azionario e obbligazionario, e, moderatamente, sul Dollaro. In pratica il PPI è salito più delle stime (+0.3% vs attese per +0.2% headline, +0.4% vs + 0.2% il dato core) cosa che si è tradotta in un calo inferiore del numero anno su anno (da 8.1% a 7.4% invece che 7.2%). Vedremo cosa ci diranno domani i prezzi al consumo, che sono attesi rallentare (+0.3% sul mese per headline e core e dati anno su anno che passano a 7.3% e 6.1% da 7.7% e 6.3% rispettivamente). Mentre siamo tutti impegnati ad analizzare decimale per decimale i dati mensili, le cosiddette aspettative “di mercato” sono tornate vicino a livelli prevalenti nel 2018, come si nota dal grafico sotto, che riporta i breakeven a 5 e 10 anni e il 5 anni forward.

Non sapessi nulla di questo grafico, direi che è sul punto di rompere al ribasso. Sapendo di cosa si tratta, la cosa è un po’ più complessa, vista la molteplicità delle variabili in gioco. Ma sembra di poter dire che il mercato non condivide le preoccupazioni della Fed sull’inflazione, e che basta un ulteriore deterioramento del quadro macro, con ricadute sulle commodity, per fare passare le attese sotto il target del 2%. Come reagirebbe la Fed a quel punto? Vedremo. Personalmente, visto l’ammontare di tightening erogato negli ultimi 6 mesi (4 rialzi da 75 bps più un’altro da 50 in arrivo) ritengo che la probabilità che nei prossimi mesi le attese tornino sui livelli del 2019 non sono per nulla ridotte. Direi che è probabile e confermerebbe la mia intenzione che la Fed e le altre hanno fatto troppo.

Stamattina il mood opaco si è impadronito della seduta asiatica. A guidare il ribasso, il China Complex con Hong Kong e HSCEI tra il 2 e il 3% di perdita e le “A” shares a ruota. Il tema sembra essere quello di prese di beneficio sul rally post riaperture, giustificato dal fatto che su numerosi media internazionali nel week end si è riportato che:

1) i casi reali sarebbero ben superiori a quelli ufficialmente riportati ( link China’s Disappearing Data Stokes Fears of Hidden Covid Wave )

2) Innervositi da quasi 3 anni di terrorismo psicologico per giustificare lo zero covid, i cinesi affollano gli ospedali, anche preoccupati dalla possibilità che si saturino (link China’s COVID surge causes chaos at hospitals as country eases restrictions)

3) nelle grandi città cominciano a scarseggiare le medicine ( link Beijing running out of fever medication as Covid outbreak spreads).

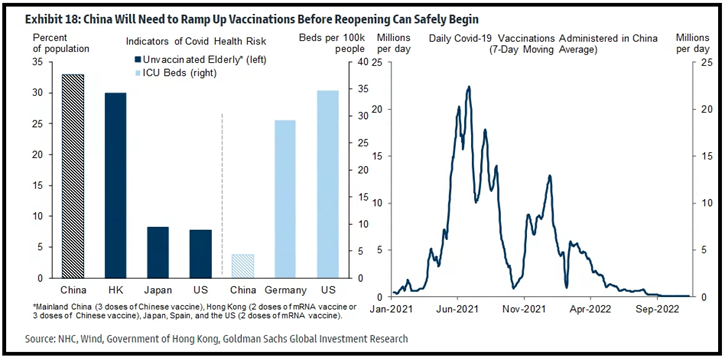

Non sappiamo ancora quanto siano giustificati i timori dei cinesi. Ma sebbene sia noto che Omicron è meno letale dei primi ceppi, non è da escludere che effettivamente l’ondata imponga un dazio in termini di vite, aggravato dall’impossibilità di praticare le terapie appropriate ai più fragili. Questo perchè in Cina il tasso di immunizzazione degli anziani è più basso, e il numero di letti ICU molto più ridotto di quello dei paesi occidentali (vedi grafico Goldman Sachs).

Degli altri mercati dell’area solo jJkarta ha mostrato un progresso, mentre Mumbai ha finito in pari. Per gli altri indici cali compresi tra -0.21% di Tokyo e -1.89% di Ho Chi Mihn. Sul fronte macro, anche i prezzi alla produzione giapponesi di novembre hanno sorpreso al rialzo (+0.6% vs + 0.5% e con dato di ottobre rivisto al rialzo di 0.2% a 0.8%). Il dato anno su anno è un notevole +9.3%.

Degli altri mercati dell’area solo jJkarta ha mostrato un progresso, mentre Mumbai ha finito in pari. Per gli altri indici cali compresi tra -0.21% di Tokyo e -1.89% di Ho Chi Mihn. Sul fronte macro, anche i prezzi alla produzione giapponesi di novembre hanno sorpreso al rialzo (+0.6% vs + 0.5% e con dato di ottobre rivisto al rialzo di 0.2% a 0.8%). Il dato anno su anno è un notevole +9.3%.

Dopo la chiusura sono stati pubblicati gli aggregati di credito cinesi di novembre, terminati leggermente sotto attese.

Nel dettaglio, emerge che il “miss dipende dal calo delle erogazioni di loans alle aziende, mentre per i privati la richiesta di mutui è rimbalzata grazie alla riduzione delle misure di contenimento della speculazione immobiliare. La debolezza della domanda di credito dipende in parte dai lockdown e come tale potrebbe rientrare a dicembre in seguito alle riaperture, fatto salvo quanto detto sopra sui rischi.

La seduta europea è iniziata con un clima opaco, in parte causato dalla necessità di fattorizzare il calo di Wall Street di venerdì, avvenuto a mercati continentali già chiusi, e la debolezza di origine cinese. In parte, il clima uggioso è sembrato dipendere dalla preoccupazione per l’ondata di freddo in Europa, che sta facendo salire il costo dell’energia, insieme con il clima secco e l’assenza di vento.

Successivamente in mattinata si è assistito ad un recupero temporaneo e parziale, al traino del rialzo dei futures USA e alla costatazione che almeno il prezzo del gas europeo non ha risentito delle news climatiche. Anche sui bonds si è osservato un recupero, trainato dagli USA e con quelli eurozone al traino. Erratica la performance dei cambi, in preda ad un chiaro clima di attesa.

Nel pomeriggio in assenza di dati macro negli USA, Wall Street, dopo qualche titubanza, è partita al rialzo. La sua salita però non ha coinvolto l’azionario eurozone che è rimasto attardato a oscillare sotto la parità.

A metà pomeriggio, l’obbligazionario USA ha improvvisamente perso lustro. Il ritracciamento dei tassi è sembrato avvenire in concomitanza con la comparsa di un pezzo del solito Timiraos sul WSJ in cui tra le altre cose il giornalista riporta osservazioni dell’ex membro Fed Quarles, secondo il quale non bisogna confondere l’affabilità di Powell per una mancanza di determinazione. Lui sa che deve combattere l’inflazione e lo farà a prescindere da dove va la disoccupazione ( link How Long Should Powell Keep Raising Interest Rates? Fed Officials Are Divided)

Forse il mercato lo ha preso come un segnale che non vi sarà un particolare ammorbidimento della stance, ma solo il promesso cambio di passo da 75 a 50 bps, con un target che resta comunque elevato. Va osservato che l’azionario USA non si è particolarmente impressionato, anzi ha continuato a progredire, a margine. Forse i risultati della survey of consumer expectationd ella Fed di NY hanno fornito appiglio al sentiment, anche se i bonds li hanno ignorati.

** NY FED: NOVEMBER YEAR AHEAD EXPECTED INFLATION FALLS TO 5.2% FROM OCTOBER’S 5.9%

** NY FED: YEAR AHEAD EXPECTED INFLATION MARKS RECORD MONTH TO MONTH DECLINE IN NOVEMBER

La chiusura europea vede gli indici cedere moderatamente, con l’eccezione di Milano, parzialmente supportata dalla forza relativa delle banche. Dopo una price action erratica tipica delle sedute di attesa, sia l’€ che i tassi Eurozone mostrano variazioni ridotte. Tra le commodity brilla l’inversione di tendenza dell’oil che dopo gran parte della seduta passata in calo, ha accelerato bruscamente al rialzo, senza un motivo apparente se non l’ipervenduto (la scorsa settimana ha ceduto l’11%).

Dopo la chiusura i treasury hanno preso un’altra botta a causa di domanda ridotta all’asta 10 anni tenutasi alle 19 italiane, con il rendimento d’asta 3.5 bps sopra quello del mercato al momento del cut off ( 3.625% vs 3.59%). Con il CPI domano sorprende poco che la domanda fosse timida. Per ora la borsa non ci ha guardato granchè.