Italiano

Italiano English

English

Ancora una chiusura positiva per Wall Street venerdì, con l’S&P 500 in progresso di 0.47% e il Nasdaq 100 in progresso dello 0.54%. Attardato il Russell 2.000 small caps, che ha ceduto lo 0.17%. Sulla settimana, alla fine il calo dell’S&P è stato insignificante, lo 0.04%, mentre il Nasdaq 100 ha addirittura recuperato lo 0.39%. Male il Russell 2.000 con – 1.35%.

Moderatamente meglio ha fatto l’Eurozona sulla settimana, con l’Eurostoxx 50 su di 0.79%, il Dax a + 0.35% e il CAC a +0.25%,mentre leggermente attardati sono stati FTSE Mib (-0.74% e Ibex (-0.32%).

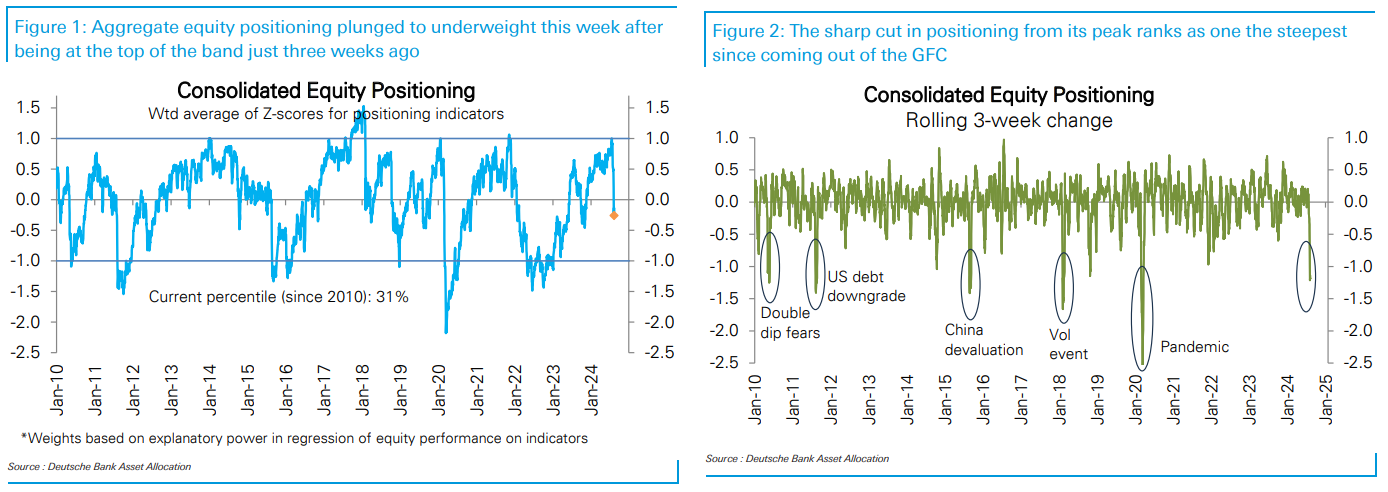

La violenta fiammata di volatilità che ha caratterizzato la settimana dal 29 luglio al 2 agosto e l’inizio della scorsa ha apparentemente avuto importanti riflessi sul positioning. Il monitor di Deutsche Bank mostra che il positioning degli investitori istituzionali (discrezionali e quantitativi) è crollato dal 97mo percentile di metà luglio, al 31mo, terminando sotto la media per la prima volta da novembre 2023. Si tratta di uno dei crolli più violenti degli ultimi anni, come mostra il grafico a destra: il peggiore da quello del Covid.

L’esposizione è calata in maniera simile per le strategie discrezionali e quantitative (vol control 20mo percentile). I CTA hanno ridotto anche Dollaro e commodity e aumentato i bonds. Stessa cosa i risk parity. Riguardo i settori, è marcatamente sceso il positioning su tech e big cap mentre continua a salire aggressivamente quello nelle utilities e e anche quello nel real estate si muove in rialzo. Molto basso il positioning su consumer cyclicals.

Gli analisti di DB osservano che il crollo del positioning, che aveva ignorato il macro e aveva continuato ad avere una correlazione elevata con la crescita degli utili (avevo trattato diffusamente queste relazioni nel Lampi del 17 luglio scorso), ora è coerente con un marcato rallentamento degli stessi. Ma per il momento il rallentamento non c’è stato, la crescita si attesta sul 10% (ne parlerò più diffusamente i prossimi giorni).

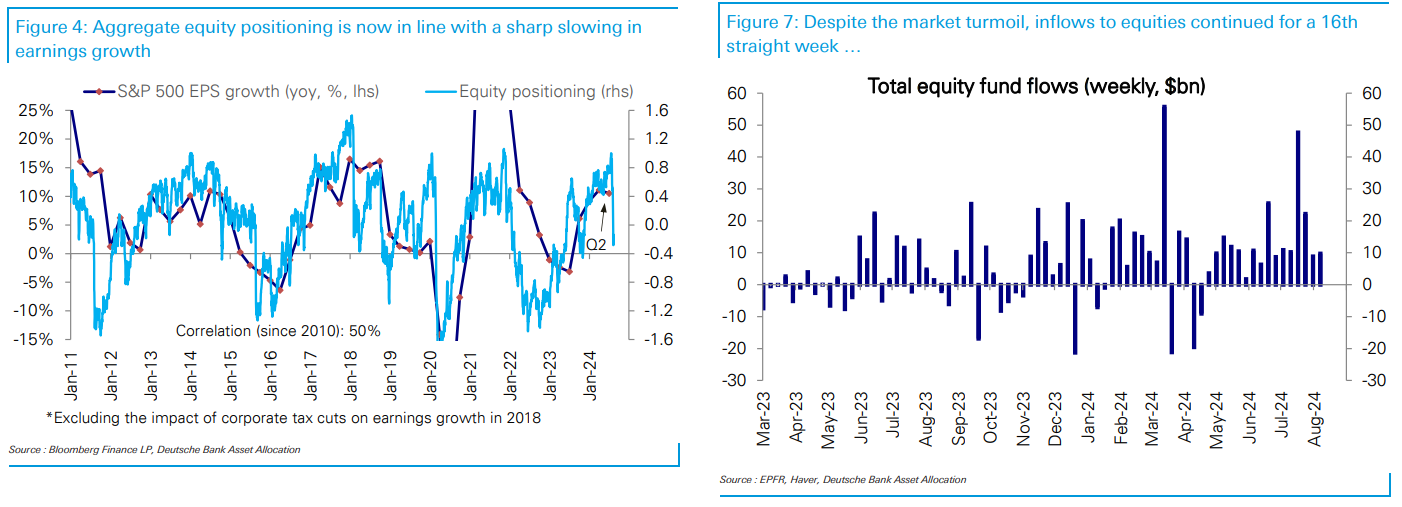

In compenso, il flussi sui veicoli di investimento azionari hanno continuato ad essere positivi, e anzi la scorsa settimana sono marginalmente aumentati (grafico a destra) , mentre quelli nei bonds sono calati, ma restano comunque positivi.

In sostanza, il positioning, che nel corso di giugno luglio era salito a livelli che invitavano alla cautela, per effetto della correzione è rapidamente sceso su livelli che si possono considerare marginalmente supportivi, anche se non sono ancora nemmeno vicini agli estremi di difensività osservati nel 2016, a fine 2018, durante il Covid o nel corso del bear market del 2022. Considerando che l’earning season è stata abbastanza robusta, questo dato si aggiunge alle evidenze statistiche che suggeriscono che siamo di fronte ad una correzione e non ad un inversione di tendenza.

Questa settimana che inizia oggi è dominata dal CPI USA di luglio, mercoledì, preceduto, preceduto dal PPI,domani. Recentemente il mercato ha reagito poco a queste release, preferendo agitarsi su quelle occupazionali (i payrolls di luglio in negativo, i claims della scorsa settimana in positivo). Ma i report sui prezzi di questa settimana saranno parecchio osservati, a mio modo di vedere.

Perchè?

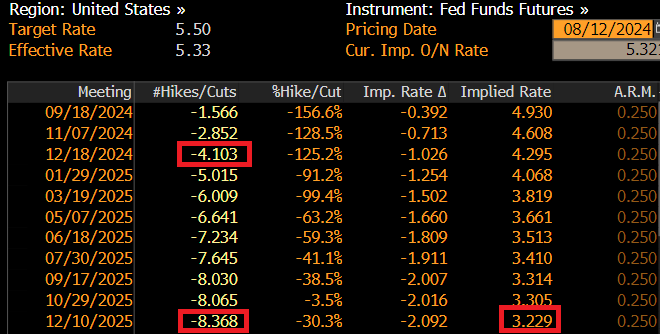

Il fatto è che la growth scare di inizio agosto ha indotto la curva USA a incrementare significativamente l’easing prezzato per il 2024, e nonostante il rimbalzo del sentiment, la Fed Funds strip prezza 100 bps di tagli entro dicembre. In altre parole la certezza che in uno dei 3 FOMC che restano fino a fine anno il taglio sia di 50 bps.

E poichè Bloomberg si è deciso a mettere l’intera strip sul monitor, sappiamo che nel 2025 la curva sconta altri 100 bps di tagli, con approdo in area 3-3.25% a dicembre. Si tratta chiaramente di uno scenario che implica non una recessione (che butterebbe i tassi all’1% in tempi brevi come successo le 2 volte precedenti) ma un economia in rallentamento e un inflazione che continua il trend di rientro al target.

Per questo il dato di mercoledì è rilevante. Dovesse uscire una sorpresa al rialzo significativa, questo scenario potrebbe entrare in crisi. Una sorpresa al ribasso per contro rafforzerebbe questo quadro. Il consenso vede un +0.2% mese su mese su headline e core. Questo lascerebbe invariato al 3% il dato headline e manderebbe a 3.2%,da 3.3%, il dato core. Ma le medie a 3 e 6 mesi di quest’ultimo cadrebbero di 40 bps rispettivamente a 1.7% e 2.9%, dal momento che escono dal computo lo 0.3% di aprile per la prima e lo 0.4% di gennaio per la seconda. Sul singolo dato può uscire di tutto e noi veniamo da 2 sorprese al ribasso di cui l’ultima significativa.

Tra l’altro il Membro Fed Bowman nel week end ha dichiarato di vedere ancora rischi al rialzo sull’inflazione, per cui resterà prudente nel considerare tagli dei tassi.

**Fed’s Bowman Sees Upside Inflation Risk, Signals Caution on Cuts

La seduta asiatica, complice la chiusura di Tokyo per festività, e sicuramente il periodo, ha avuto un tono tranquillo. Se Shenzen e Shanghai hanno mostrato perdite marginali Mumbai è rimasta più o meno al palo, Hong Kong, HSCEI, Vietnam Sydney e Jakarta hanno mostrato moderati progressi e Seul e Taiwan hanno superato l’1% di progresso. Poche le news oggi nell’area, come è comprensibile, ma un articolo del media locale Caixin (link Cover Story: Fixing China’s Trade Imbalance Needs a Home Remedy) ha rimarcato il diffondersi dell’opinione tra gli economisti cinesi che l’eccessiva dipendenza della Cina dall’export e della necessità di abbandonare un modello che si basa troppo su investimenti e troppo poco sui consumi interni. Secondo la maggioranza degli economisti è necessario ricorrere a politiche fiscali che supportino la crescita dei consumi, che si è indebolita negli ultimi anni. Naturalmente loro danno la colpa a Trump, e all’inizio della trade war con i dazi per il calo della domanda internazionale e si guardano bene dal criticare la politica cinese di sussidiare l’export sottraendo domanda agli altri paesi. Ma è importante che quest’idea di spingere sulla domanda interna cominci a circolare pubblicamente. Solitamente le tesi invise alle autorità non circolano sui media ufficiali.

La seduta europea è partita con un tono costruttivo, ma a metà mattinata gli indici hanno restituito i guadagni. Il buon sentiment però è rimasto evidente sul mercato dei cambi, con l’€ in progresso, e lo Yen ancora in calo, e in quello delle commodity, con petrolio e gas in salita (nonostante l’OPEC abbia tagliato le previsioni di domanda *OPEC TRIMS OIL DEMAND FORECAST AHEAD OF DECISION ON SUPPLY HIKE) e rame e metalli industriali e preziosi a loro volta in forte domanda. Per quanto riguarda il petrolio, un ruolo nel rialzo può averlo l’attesa per la rappresaglia iraniana su Israele che sembra imminente.

IRAN COULD ATTACK ISRAEL IN LESS THAN 24 HOURS, SOURCES SAY, AS WESTERN POWERS ISSUE TEHRAN A WARNING – FOX

Dopo il flop di quella di aprile questa volta Teheran sembra pianificare le mosse con molta cura. E poi l’attesa per Israele è peggio della rappresaglia stessa.

Sul fronte macro solo i prezzi all’ingrosso tedeschi di luglio, in rialzo dello 0.3% sul mese, e col calo anno su anno che si riduce da -0.6% di giugno al -0.1% di luglio.

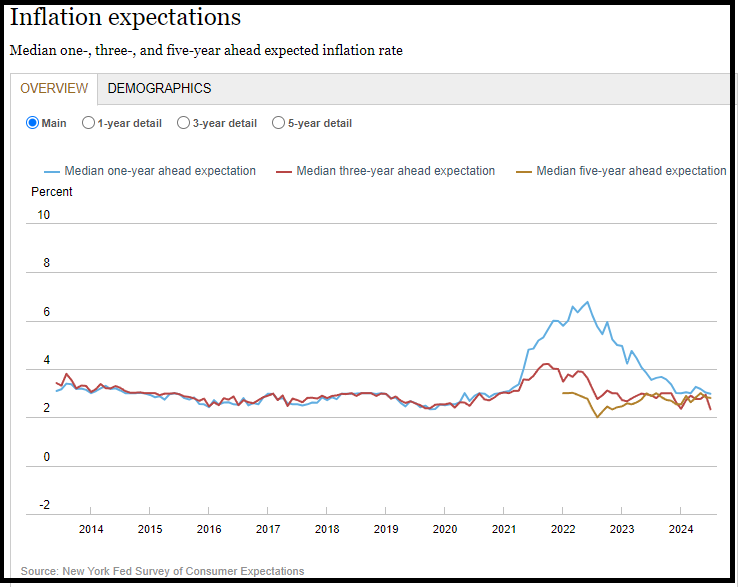

Wall Street è partita incerta, poi ha accumulato un moderato progresso, trainata dai semiconduttori. Alle 17 l’unica release della seduta, le attese di inflazione dei consumatori rilevate dalla Survey of Consumer Expectations della Fed di NY. Se le aspettative a 1 anno (3%) e quelle a 5 anni (2.8%) sono rimaste invariate, quelle a 3 anni sono calate di 0.6% al 2.3% minimo da inizio serie 10 anni fa (*US 3-YEAR INF. EXPECTATIONS FALL TO SERIES LOW OF 2.3% IN JULY).

Personalmente non sono un fan di queste survey, e questo è un movimento abbastanza asimmetrico. Sta di fatto che i rendimenti dei bonds USA hanno lentamente invertito la marcia e ora calano. Wall Street ha avuto un improvviso storno poco prima della campana europea dal quale si sta riprendendo. Difficile individuare una causa al di la della fase volatile, della sottigliezza dei mercati d’agosto e della tensione per i numeri sui prezzi USA che iniziano domani. Fatto sta che le chiusure delle piazze europee core sono pressochè sui livelli di venerdì, mentre Milano e Madrid hanno conservato qualche progresso. I rendimenti eurozone hanno assorbito i modesti cali, e anche le variazioni delle divise si sono attenuate. Restano arzille le commodities, supportate dalla geopolitica. Gli ultimi report segnalano che le truppe ucraine si stanno fortificando nella zona di Kursk, il che vuol dire che nelle intenzioni vogliono restare. Vedremo quale sarà la reazione di Putin, costretto a combattere sul suo territorio.

RUSSIA EVACUATES 180,000 AS UKRAINE IS SAID TO TAKE 28 TOWNS

PUTIN ORDERS DEFMIN TO SQUEEZE OUT ENEMY FROM RUSSIAN TERRITORY

PUTIN: RUSSIA WILL RESPOND TO THIS ATTACK BY UKRAINE

Come accennato sopra, la settimana, pur semifestiva, è abbastanza ricca di eventi.

Domani in US abbiano i Prezzi alla Produzione USA di luglio, e il NFIB small business, e sul fronte Fed parla il membro Bostic.

Mercoledi domina il CPI USA di luglio, insieme con il CPi di luglio in UK, e in EU il GDP del secondo trimestre.

Giovedi, Ferragosto, abbiamo un esplosione di dati: in US le retail sales di luglio, con la produzione industriale, gli import ed export prices, l’Empire NY manufacturing index e il Phillly Fed di agosto, il NAHB homebuilder sentiment index, e i jobless claims settimanali, e in China le retail sales la produzione industriale di luglio e i new home prices e il property investment. Per la Fed parlano Musalem e Harker. E ci sono le trimestrali di Walmart e Ali Baba.

Venerdì chiudiamo con la U. of Michigan Consumer Confidence preliminare di agosto, e i nuovi cantieri e permessi di costruzione di luglio in US. Per la Fed parla Goolsbee.