Italiano

Italiano English

English

Non accenna a placarsi l’ondata di risk aversion che ha dominato gran parte della scorsa settimana. Venerdi sera, Wall Street ha finito col correggere interamente il rimbalzo del giorno prima, chiudendo la settimana con un sonoro -4.6% che riporta l’S&P 500 in negativo per l’anno. Difficile indicare un motivo preciso per la discesa, al di la delle preoccupazioni per il Week End.

Che si sono rivelate tutto sommato giustificate: l’affaire Huawei, culminato con l’arresto del numero 2 dell’azienda cinese, nonchè figlia del fondatore, sta effettivamente mettendo a dura prova la tregua tra USA e Cina faticosamente raggiunta al G-20 in Argentina.

Ieri il Vice Ministro degli Esteri Cinese Le Yucheng ha convocato l’ambasciatore USA Branstad per protestare ufficialmente per l’arresto e ha dichiarato che le violazioni dei diritti ed interessi dei cittadini cinesi sono estremamente gravi e la Cina si riserva ulteriori azioni a seconda della condotta USA.

Oltre a ciò, gli ultimi dati cinesi sono risultati deludenti:

** La bilancia commerciale di novembre ha mostrato un surplus superiore alle attese, causato da un deterioramento delle importazioni superiore a quello, già marcato, delle esportazioni. Al trade debole hanno contribuito l’effetto base alto (novembre 2017 era stato molto forte), e probabilmente distorsioni dovute alla trade war (gli operatori hanno anticipato gli scambi per evitare i dazi). In ogni caso il dato è brutto.

** I prezzi al consumo a novembre hanno rallentato (2.2% da 2.5% e vs attese per 2.4%), non prprio un segnale di effervescenza macroeconomica (ma un semaforo verde alla PBOC per altro easing monetario).

Inutile dire che l’azionario asiatico ha accusato il colpo, con i principali indici a mostrare perdite significative. Assai pesante Tokyo, che ha risentito anche della revisione finale del GDP del terzo trimestre, che lo mostra in calo del 2.5% annualizzato vs attese per -2%. Si tratta del peggior dato da secondo trimestre del 2014, causato dalla peggior contrazione degli investimenti da post crisi. Sul trimestre hanno però pesato i cataclismi (terremoto, tifone etc) e nel quarto trimestre ci si attende il classico rimbalzo.

L’azionario europeo ha aperto comprensibilmente in calo, sia pure senza fare drammi.

Se sul fronte Brexit il caos regna sovrano, con indiscrezioni sempre più insistenti in giornata di un rinvio del voto di domani, di mozione di sfiducia per la May da parte del Partito Conservatore completata, etc, su quello italiano, il gap con l’EU sembra chiudersi sempre di più, con Il Governo giunto più o meno dalle parti del 2%, e Bruxelles che chiede ancora un piccolo sforzo per evitare la sanzione. Con la Francia che si appresta a sua volta a rasentare il 3% di deficit per calmare le proteste popolari, un compromesso sembra alla portata. Non a caso, la carta italiana ha mantenuto una performance positiva nonostante una seduta decisamente difficile per i risk assets.

Viceversa, la sentenza positiva della Corte Europea di Giustizia (UK può ritirare unilateralmente la richiesta di uscita dall’EU) non ha aiutato per nulla una Sterlina travolta dall’ufficiale rinvio del voto di domani sull’accordo per la Brexit. La May sembra aver perso totalmente il controllo del Partito, e al momento il paese sembra sull’orlo di una crisi istituzionale. Il punto è che, per quanto sembri vulnerabile il Governo May, non si capisce bene chi possa raccoglierne l’eredità. Un collasso dell’esecutivo aprirebbe quindi a nuove elezioni. Dall’altro lato, sembra assai improbabile che la May ottenga dall’EU sufficienti modifiche da rendere l’accordo accettabile per il Parlamento. Un nuovo referendum sembrerebbe un ipotesi sensata, ma al momento nessuno vuol prendersi la responsabilità di promuoverlo. La sentenza della Corte di Giustizia EU diminuisce assai le probabilità di una “hard Brexit”, a mio modo di vedere, in quanto il Parlamento UK può fermare il processo di uscita quando vuole. Ma visto che sia il Governo UK che la EU dichiarano apertamente che stanno preparandosi quest’eventualità, il mercato continua a temerla.

Sul fronte macro, notizie discrete in Eurozone:

** Diveramente da quella cinese di novembre, la bilancia commerciale tedesca di ottobre ha mostrato incrementi sia su esportazioni che su importazioni.

** La produzione industriale italiana di ottobre ha a sua volta sorpreso in positivo, con una crescita di 0.1% vs attese per un calo di 0.3% e con revisione al rialzo di 0.1% del dato di settembre

Dati decenti sul mercato del lavoro anche in US con i Job openings ancora sopra i 7 mln ( e 1 mln sopra i disoccupati). Restano anche elevati i licenziamenti volontari, a dimostrazione di un mercato dinamico.

Ma Wall Street aveva in mente un test serio del livello di 2.600 2630 di S&P 500, e quindi, dopo qualche esitazione, è partita al ribasso con decisione perseguendo quell’obiettivo, e nel contempo zavorrando gli indici europei. Sembra uno scherzo, ma anche oggi l’S&P ha segnato quello che per ora è il minimo di seduta (2.583) in corrispondenza della chiusura europea.

Così l’azionario continentale ha terminato con perdite pesanti quella che era stata per 3/4 una seduta composta. L’estrema debolezza della Sterlina ha mortificato le ambizioni di recupero dell’Euro a fronte di un Dollaro che nella seconda parte di seduta ha ritrovato forza grazie alla risk aversion. Viceversa i tassi US ed Euro core hanno mostrato poca attenzione all’evolvere del sentiment. Solo il Gilt UK ha risentito delle vicende nazionali (-6 bp) mentre, come accennato sopra, il BTP ha ben figurato.

Ironia della sorte, dopo la chiusura europea Wall Street ha inscenato un altro recupero, riducendo le perdite ad una frazione di quelle delle 17.30. Dopo l’esito del recupero di giovedi sera, cancellato venerdì, questo secondo rimbalzo è accolto con parecchio scetticismo dagli operatori. Non senza qualche giustificazione, visto che l’indice ha fatto nuovi minimi, violando il supporto più volte testato di recente.

Personalmente, ritenevo la rottura diretta di un supporto cosi rilevante, dopo una discesa del 7% in 4 sedute (sia pure seguita ad un rimbalzo di quasi pari entità) improbabile. In questo senso, il rimbalzo sopra il supporto mi sorprende poco.

Vedremo nelle prossime ore se la rottura avverrà, aprendo a ulteriori ribassi.

Se non altro, ora che il test è avvenuto,e l’ossessione del mercato è stata soddisfatta, possiamo dedicarci ad altro, ad esempio ai livelli estremi di ipervenduto raggiunti da alcuni indicatori.

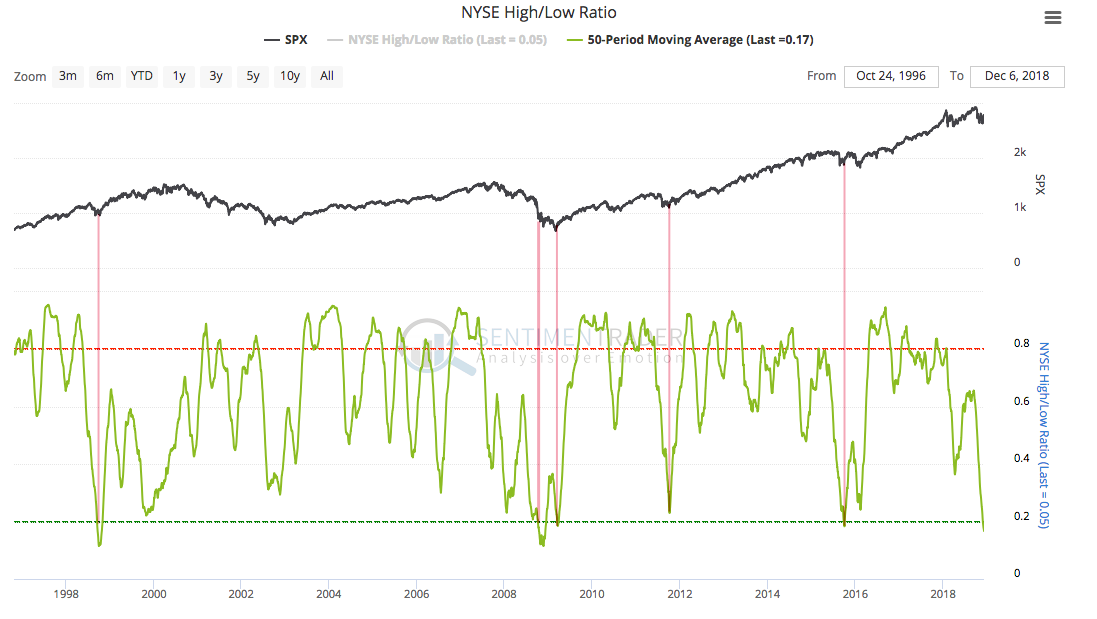

Tra gli altri, Sentimentrader mostra come il Nyse High /low ratio (un rapporto tra i titoli che fanno i massimi a 52 settimane e quelli che fanno i minimi) ha raggiunto livelli osservati solo 13 volte negli ultimi 40 anni. Ad eccezione del 2008, tutti gli altri casi si sono rivelati minimi locali.

Tra gli eventi principali della settimana, cancellato il voto sulla Brexit, abbiamo Mercoledì il CPI di novembre in US, Giovedi l’ECB meeting, e Venerdì chiudiamo alla grande con PMI flash di dicembre in Giappone Eurozone e USA, Retail sales e Produzione industriale di novembre in USA e coi dati macro cinesi di Novembre.